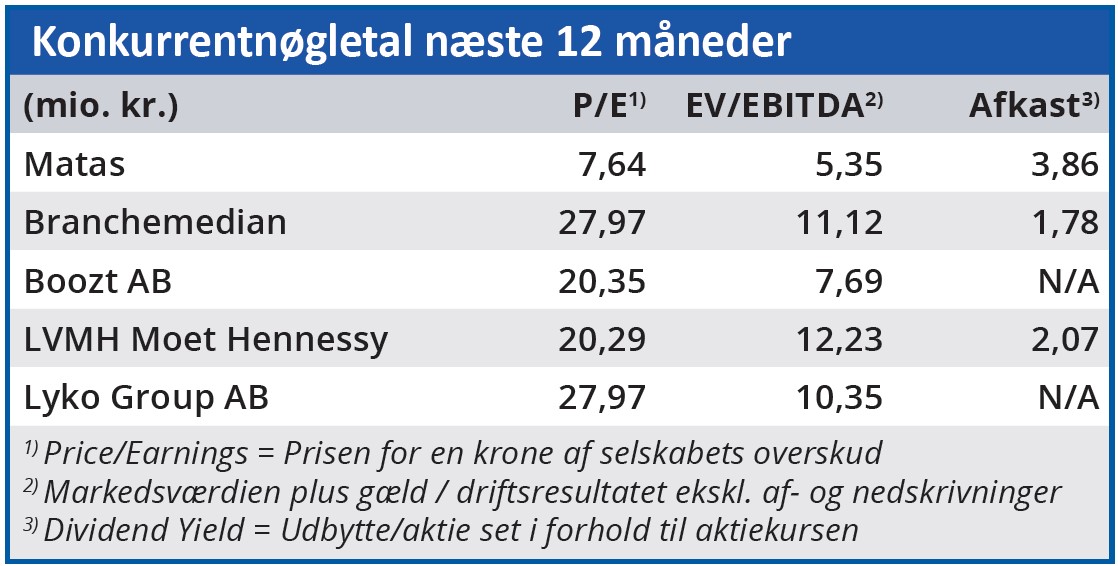

Matas’ aktiekurs er faldet 43 pct. i år på trods af fremgang i både omsætning og indtjening. Årsagen er sandsynligvis en kombination af skuffede forventninger og en generel afmatning på aktiemarkedet.

I ØU Formues seneste analyse af Matas satte vi efter selskabets årsregnskab 2021/22 et 6 måneders kursmål til 115. Siden aflagde Matas et 1. kvartalsregnskab, hvor omsætningsvæksten på 3,2 pct. lå i den høje ende af det forventede interval på 1-4 pct., og EBITDA-margin på 18,2 pct. var højere end helårsforventningen på 17-18 pct.

Alligevel blev 1. kvartalsregnskabet den 17. august starten på et kursfald, som i løbet af de næste 1½ måned reducerede selskabets markedsværdi med næsten 20 pct.

Den oplagte forklaring på en sådan tilsyneladende ulogisk reaktion er, at regnskabet må have skuffet investorernes forventninger. Matas’ kvartalsregnskaber i det foregående regnskabsår indeholdt alle en opjustering af helårsforventningerne, så måske havde investorerne forventet det samme i år.

Hvis vi starter med at se på Matas’ udmeldinger om en omsætningsvækst i intervallet 1-4 pct., så betegnede vi i ØU Formue 20/2022 udmeldingen som konservativ. Det samme mente analytikerne, og konsensus var en vækst på 3,4 pct. Men Matas’ omsætningsvækst i 1. kvartal på 3,2 pct. ramte konsensus ret præcist, så det var ikke en skuffelse. Det samme kan siges om indtjeningen, hvor Matas’ indledende forventninger må betegnes som konservative. Endda meget konservative.

Hvis vi regner på konsekvenserne af den forventede omsætningsvækst og EBITDA-margin, fører det til et formodet EBITDA-interval, hvoraf hovedparken ligger lavere end det realiserede resultat i 2021/22. Der budgetteres altså reelt med en tilbagegang i indtjeningen.

Den troede markedet ikke på, og dermed var der allerede fra starten af det nye regnskabsår indregnet en forventet opjustering i Matas’ aktiekurs. Den kom ikke i 1. kvartal, som den gjorde i fjor.

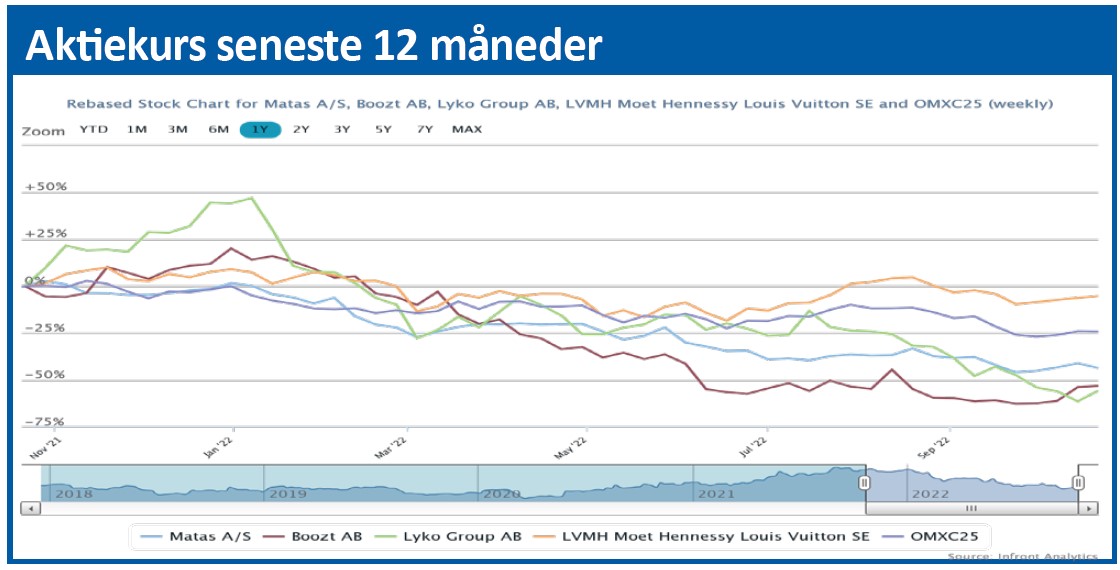

En manglende opjustering allerede efter 1. kvartal vil dog ikke medføre så markant et kursfald, som Matas har været udsat for, så vi har ikke fundet hele forklaringen endnu. Den ligger et andet sted, som ikke er direkte knyttet til selskabsspecifikke forhold. Selvom Matas har en lav konjunkturfølsomhed på kort sigt (1-årig betaværdi på 0,50), gælder det samme ikke for den aktuelle sammenhæng mellem Matas’ aktiekurs og aktiemarkedet i almindelighed. Det ser vi ved at sammenligne Matas’ kursbevægelser med Copenhagen Benchmark (CB). Matas’ kursfald i august startede på samme tidspunkt, som CB startede sin nedtur, og de to kursforløb sluttede samtidig den 29. september. Her var Matas-aktien faldet 19,8 pct., mens CB var faldet 19,3 pct.

Men fortsætter vi sammenligningen derfra, steg Matas 15,3 pct. frem til den 18. oktober, mens CB kun steg 5,6 pct.

Dermed blev sammenhængen vel modbevist? Nej, faktisk ikke. Matas’ pludselige kursfald i slutningen af forrige uge sendte nemlig kursen så langt ned, at stigningen siden Matas’ og CB’s fælles kursbund i september nu var på 5,7 pct. Altså stort set det samme som CB i samme periode.

Vi anser stadig en kurs over 100 for at være den korrekte værdiansættelse af Matas, men kursen følger i øjeblikket markedet, og det betyder, at aktien på seks måneders sigt ikke indfrier sit potentiale.

Bruno Japp

Aktuel kurs 72,65

Kursmål (6 mdr.) 79,40

Disclaimer: Læs her om ØU’s aktieanalyser