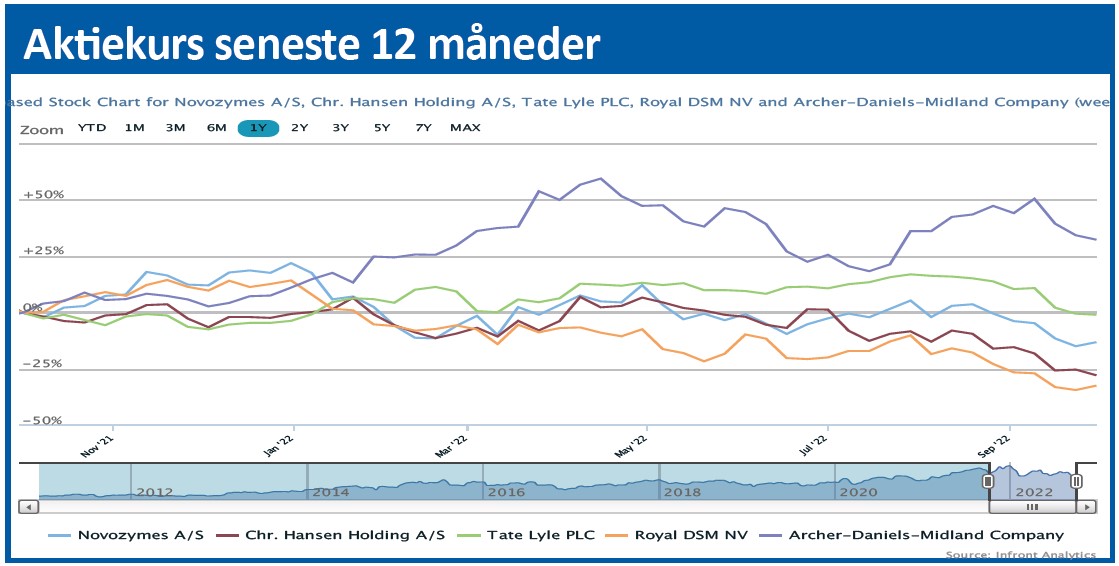

Novozymes’ aktie nåede at stige 2 pct. for derefter at falde 8 pct. i løbet af kun 20 minutter efter fredagens opjustering af den forventede organiske vækst for 2022. Selvom fredag generelt var en dårlig dag på aktiemarkedet, var det et bemærkelsesværdigt stort fald ovenpå det, der umiddelbart burde være en positiv nyhed.

Opjusteringen består i et løft af forventningen til den organiske vækst for 2022 fra 6-8 pct. til 8-9 pct. I disse tider skal man skal dog huske, at ændringer i pris- og salgsmix indgår i den organiske vækst, så derfor vil en stigende inflation også føre til et løft af den ”organiske vækst”.

Det opjusterede niveau på 8-9 pct. ligger fint i tråd med, hvad vi skrev i august, hvor en 10 pct. organisk vækst i 1. halvår gjorde det lidt svært at tro på, at Novozymes kun kunne levere 6-8 pct. for helåret. Opjusteringen var med andre ord nok ventet allerede af mange investorer og analytikere. I 3. kvartal leverede Novozymes en organisk vækst på 6 pct., mens der i konsensus lå en forventning om en vækst på 8 pct. med et udfaldsrum på 5,6-9,3 pct. Her kan der altså ligge en forklaring på kursfaldet, men den egentlige forklaring kommer nok, når vi går endnu et lag dybere og ser på de enkelte divisioners udvikling.

Her står det nemlig klart, at Bioenergy, som primært dækker over bioethanolforretningen, leverer en meget høj organisk vækst på hele 32 pct. i kvartalet til 1.017 mio. kr. i omsætning. Dermed fortsætter Bioenergy den gode udvikling fra de foregående kvartaler, og for de første ni måneder er der en organisk vækst på 26 pct. i divisionen.

At Bioenergy overrasker så positivt må med tanke på det samlede billede for kvartalet betyde, at de andre divisioner har klaret sig noget dårligere end ventet. I den kategori finder vi den største division household care (vaskemidler), hvor tilbagegangen på 1 pct. står i ”skærende kontrast” til en forventet fremgang på 1,8 pct. ifølge konsensus. Dermed bekræftes det nok engang, at divisionen let bliver et tungt drivanker på Novozymes samlede vækst.

Den hidtidigt næststørste division, Føde- og drikkevarer, skuffer også massivt med en organisk vækst på kun 2 pct. mod en forventning om 11 pct. Divisionen leverede kun 3 pct. i 2. kvartal, men dog høje tocifrede vækstrater i de fire forudgående kvartaler, så det indikeres, at der er tale om et niveauskifte nedad. Landbrug og animal health leverede den anden store skuffelse med en tilbagegang på 7 pct. mod en forventet fremgang på 9,8 pct.

Samlet set det positivt, at Novozymes nu er kommet op på et vækstniveau (8-9 pct.), der ikke er set i mange år. Mens det er knapt så positivt, at vi endnu ikke ved præcist, hvor meget af 3. kvartal, der er blevet boostet af prisstigninger.

Vi løftede lidt optimistisk vort kursmål til 500 sidst i forventning om, at aktien igen var klar til at prøve kræfter med kursen fra april. Den forværrede rente- og inflationsfrygt siden da har gjort det kursmål betydeligt sværere at indfri for en højt prissat aktie som Novozymes.

Der bør dog stadig være basis for, at en langsigtet væksthistorie i aktien er ved at være reetableret, og det vil investorerne før eller siden belønne. Det kræver først og fremmest ro på rentefronten, og derfor fastholder vi med den forventning vort nu noget optimistiske kursmål.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Novozymes

Aktuel kurs 378,70

Kursmål (6 mdr.) 500,00

Disclaimer: Læs her om ØU’s aktieanalyser