Der var kurstæsk på menuen hos Royal Unibrew ovenpå nedjusteringen tirsdag. Hovedproblemet ser ud til at være, at man ikke kan gennemføre prisforhøjelser så hurtigt, som man gerne vil uden at miste omsætning. Meddelelsen viser også, at forbrugerne de seneste par uger for alvor er begyndt at slå bremserne i.

De nøgne facts er, at Royal Unibrew nu venter at lande i den øverste halvdel af det tidligere udmeldte omsætningsinterval for helåret på 10.700-11.700 mio. kr. Det er positivt, fordi det bekræfter, at man har kunnet gennemføre nogle af de planlagte prisforhøjelser, men pga. konkurrencen er det svært at få alle prisforhøjelser igennem.

Problemet er, at konkurrenterne hæver priserne forskelligt både mht. timing og størrelse, hvilket med Unibrews egne ord betyder, at deres sælgere må balancere ønsket om prisforhøjelser med ønsket om at være konkurrencedygtige. Eller på almindeligt dansk: Hæver Unibrew prisen for meget, køber kunderne et andet sted.

I forhold til omkostningerne har inflationen stabiliseret sig siden halvårsregnskabet. Man har stadig ambition om at sende den tilbageværende del af inflationen videre til kunderne så hurtigt som muligt næste år. Budskabet er altså, at man først næste år forventer at være fuldt kompenseret for de stigende omkostninger, hvilket er yderligere 1-2 kvartalers forsinkelse i forhold til forventningen i august.

Den forsinkelse bliver tydelig længere nede i resultatopgørelsen, hvor det egentlige problem ligger: EBIT-indtjeningen. Unibrew rapporterer et foreløbigt EBIT-tal på 490 mio. kr. for 3. kvartal, hvilket med en omsætning på 3.296 mio. kr. modsvarer en EBIT-margin på 14,9 pct. i kvartalet og 13,9 pct. for årets første ni måneder.

Efter halvårsregnskabet kunne vi konstatere, at 2. halvår som udgangspunkt skulle levere en margin på 18-19 pct. For, at man kunne nå i mål med årsforventningen på 16 pct. 2. kvartal, som er delvis højsæson, leverede 15,8 pct., og status for 1. halvår var 13,4 pct. Med kun 14,9 pct. er der altså tale om en nedgang i 3. kvartal, og blot for at give et sæsonperspektiv var EBIT på hele 24,4 pct. i 3. kvartal sidste år. Unibrew ser sig nødsaget til at nedjustere EBIT for helåret fra 1.700-1.850 mio. kr. til ca. 1.600 mio. kr., dvs. et fald på 6,0-13,5 pct. i absolutte tal. Med en forventet omsætning på 11.500 mio. kr. modsvarer det en margin for helåret på 13,9 pct., og der er altså ikke udsigt til en egentlig forbedring i 4. kvartal.

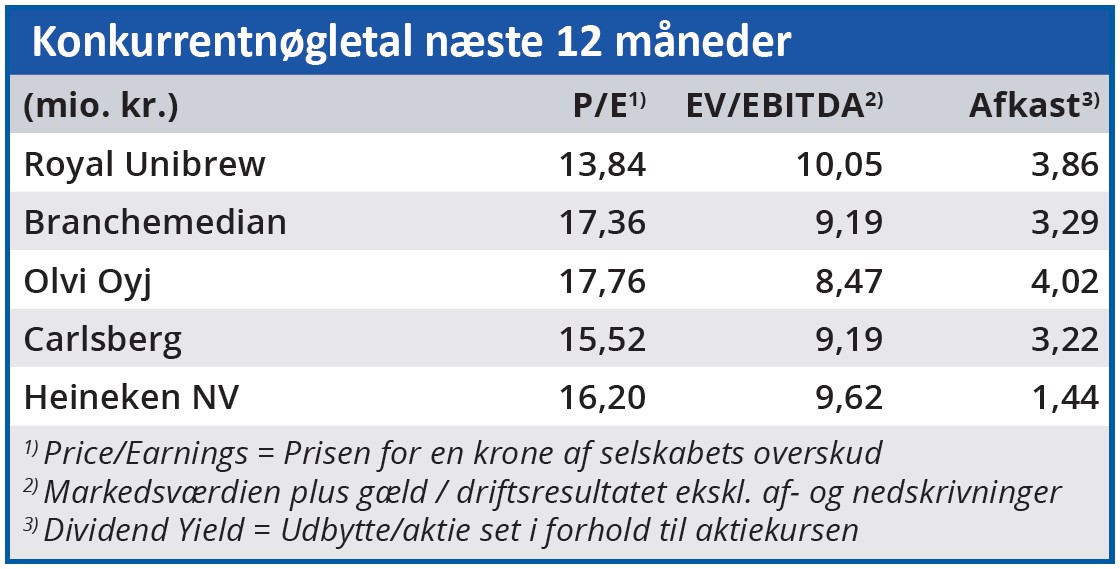

Der er ikke mange sammenlignelige selskaber i forhold til Royal Unibrew på den danske børs, da man her placerer sig midt mellem to yderpunkter, men med en markant bedre indtjening.

Carlsberg er den globale mastodont, der omsætter for omtrent seks gange så meget som Unibrew, mens vi i den anden ende af skalaen har Harboes, der som familiedrevet virksomhed har sine helt egne udfordringer, som er langt mere betydende, end hvordan det egentlig går i sektoren.

I forhold til Harboes er det dog værd at bemærke, at Unibrew også nævner ”ændret forbrugeradfærd”, hvilket dækker over, at forbrugerne begynder at købe billigere produkter, efter at det i mange år har handlet om mærkevarer og premiumisation, for nu at bruge det udtryk, Carlsberg så ofte har brugt om at øge salgsprisen per solgt enhed via brands, specialøl etc.

Nu går det pga. inflation, renter og recessionsfrygt den anden vej, og det burde i et eller andet omfang gavne Harboes, som jo uagtet mange års arbejde over mod at være mere brandorienteret, fortsat henter langt den største del af sin omsætning i discountsegmentet.

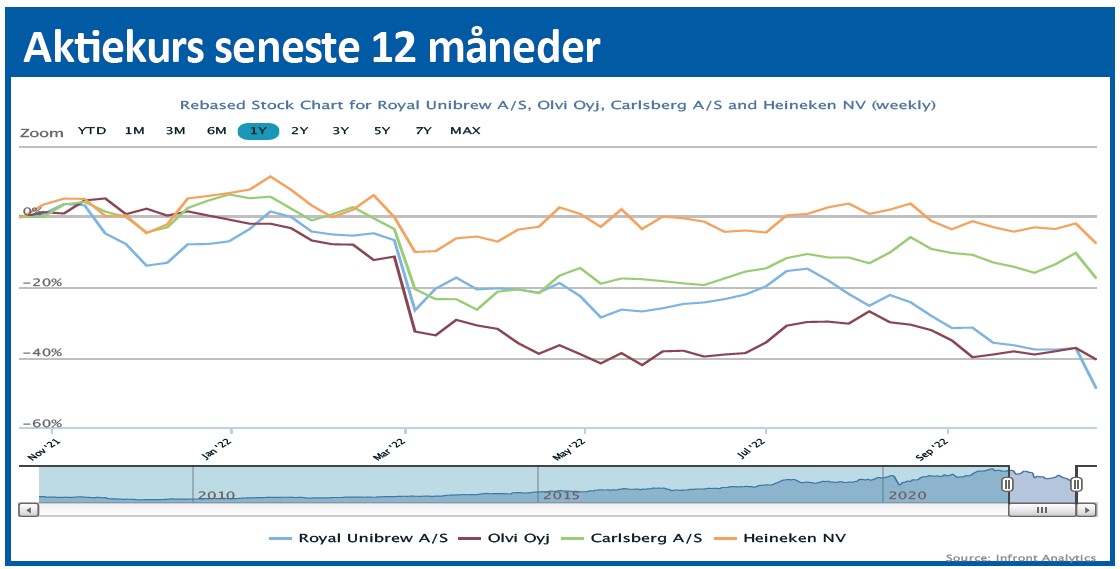

Ser vi på aktiekurserne, er status groft sagt, at Unibrew er næsten 20 pct. nede siden nedjusteringen, mens Carlsberg er faldet omkring det halve. Harboes ligger stort set uændret – dog fortsat under så lav omsætning, at det er svært at bruge kursen som nogen stor rettesnor. (I skrivende stund er den samlede omsætning for Harboes i denne uge kun 262.000 kroner.)

Udenfor landets grænser er finske Olvis omsætning 3,2 mia. kr., faldet med små 4 pct., mens svenske Kopparberg ligger uændret med en omsætning på 1,4 mia. kr.

Vi må altså konstatere, at en ganske stor del af Unibrews fald nok egentlig er selskabsspecifikt, selvom de underliggende årsager kan overføres til resten af sektoren.

Skal vi gå videre i fortolkningen af Unibrews fald, skal vi derfor over mod erkendelsen af, at investorerne simpelthen ikke længere vil betale en høj præmie for Unibrew.

Konsensusestimatet for helåret lå lige over 1,7 mia. kr. målt på EBIT, og der skal altså skrælles næsten 10 pct. af for at nå ned på niveau med den nye forventning. Omsætningsestimatet lå omkring 11.600 mio. kr. og er dermed næsten på linje med det nye niveau (”øverste halvdel af 10,7-11,7”).

Med nedjusteringen er der nu udsigt til en indtjening på niveau med sidste år, som leverede 1,65 mio. kr. i EBIT og 1,3 mia. på bundlinjen. Målt på både sidste år og de nye estimater for i år bliver det en EPS (indtjening per aktie) på 26-27 kr. og en Price/Earnings ved en aktiekurs på 400 omkring 15. Vi forventer ikke, at Unibrew for alvor kommer i indtjeningsproblemer, og vi forventer stadig, at man med samme dygtighed som tidligere formår at integrere de opkøbte forretninger og løfte indtjeningen og marginer. I det lys må den øjeblikkelige værdiansættelse anses som en lille gavebod. Der er mest tale om tidsforskydelser, og selv uden yderligere indtjeningsvækst i årene fremover ser en P/E på 15 attraktiv ud for det kvalitetsselskab, som Unibrew er blevet over de sidste 10 år.

Recessionsfrygten er givetvis kun lige begyndt at indfinde sig hos forbrugeren, og det kan godt tage tid at komme tilbage fra dette. Vi sænker derfor vort 6 måneders kursmål til 500, men understreger den attraktive værdiansættelse med en klar købsanbefaling.

Steen Albrechtsen

Aktuel kurs 406,50

Kursmål (6 mdr.) 500,00

Disclaimer: Læs her om ØU’s aktieanalyser