Investorerne tog ikke pænt imod Topdanmarks 3. kvartalsregnskab. Ligesom i mange andre regnskaber i disse tider tiltrak inflation og renter den største opmærksomhed. Fokus rettede sig mod 2023, hvor der ikke er udsigt til vækst.

Det mest interessante i regnskabet er, at man løftede lidt af sløret for 2023. Her venter man kun en vækst i bruttopræmieindtægterne på 2-3,5 pct. til trods for den ret kraftige inflation. Det betyder ikke, at Topdanmark slet ikke mærker inflationen, men man kan ikke overføre udviklingen i forbrugerpriserne til udviklingen i særligt skadeserstatningerne. Forklaringen på det svagere omsætningsløft skal i stedet findes i det nye IT-system, som lægger pres på salgsressourcerne. Det betyder, at gentegningen må forventes at falde, ligesom nysalget også får mindre opmærksomhed.

En anden del af forklaring er den i forvejen stærkt profitable forretning, hvor det er svært at hæve priserne meget mere med baggrund i den høje inflation. Konkurrencedygtigheden er måske den officielle grund, men mellem linjerne aner vi en tydelig erkendelse af, at en combined ratio i de lave 80’ere er svær at forbedre yderligere, uden at det går ubemærket hen hos kunder, konkurrenter og muligvis også myndigheder.

Man ser også i forventningen til combined ratio for 2023, at der stadig forventes en meget sund forsikringsforretning med en combined ratio på 82-85,5. Det er et solidt resultat, og sammen med et forventet højere afkast på investeringsporteføljen (pga. rentestigningerne) ser 2023 grundlæggende fornuftig ud.

Topdanmark returnerede et stort udbytte til aktionærerne tidligere i år, og det ligger bestemt i kortene, at det kapitaloverskud, der opstår, når salget af Topdanmark Liv til Nordea med myndighedernes velsignelse lukker i løbet af 4. kvartal (forventet), skal sendes retur til aktionærerne.

Salget forventes at medføre en nettogevinst på 1,2 mia. kr. og gøre Topdanmark i stand til ”potentielt at udbetale op til 3 mia. kr.” i ekstraordinært udbytte. Det modsvarer ca. 34 kr. per aktie foruden det ordinære udbytte.

Dommen fra investorerne over Topdanmark 3. kvartalsregnskab var forholdsvis hård. Det blev takseret til et minus på små 6 pct. i løbet af regnskabsdagen og den efterfølgende dag.

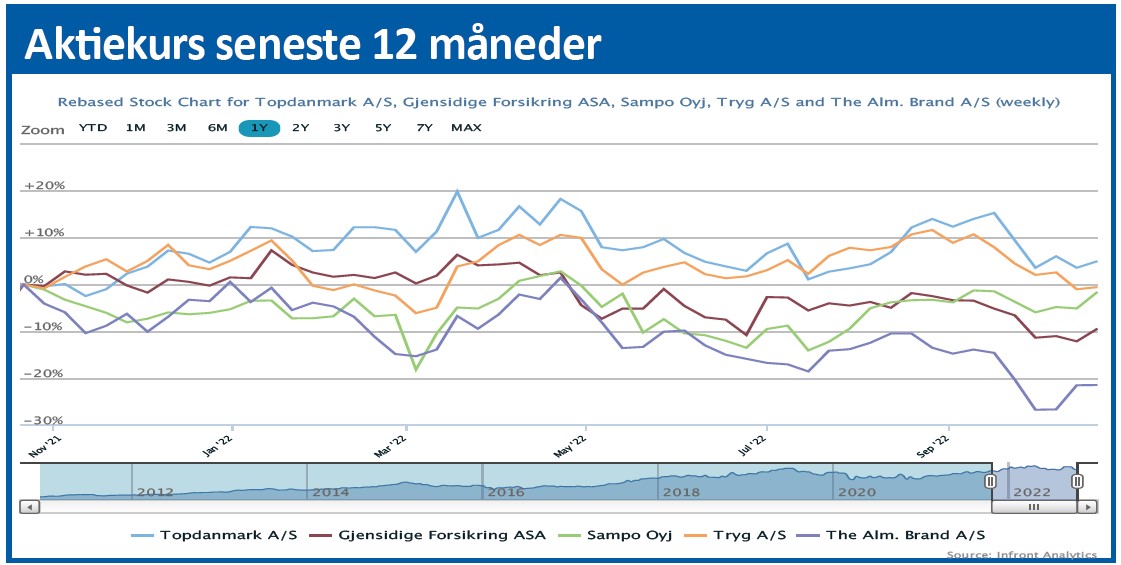

Men korrigerer man kursen for det udbetalte udbytte på 34,5 kr. i april, er status faktisk, at Topdanmark-aktien frem til i dag har leveret et lille positivt afkast i år på et par procent. I sig selv er det ikke meget, men hvis man kigger lidt bredere end forsikringssektoren, må en kursstigning for 2022 siges at være lidt af en præstation.

At aktiens afkast inkl. udbytte er positivt er en stor præstation i sig selv, som aktionærerne i den grad skal sætte pris på.

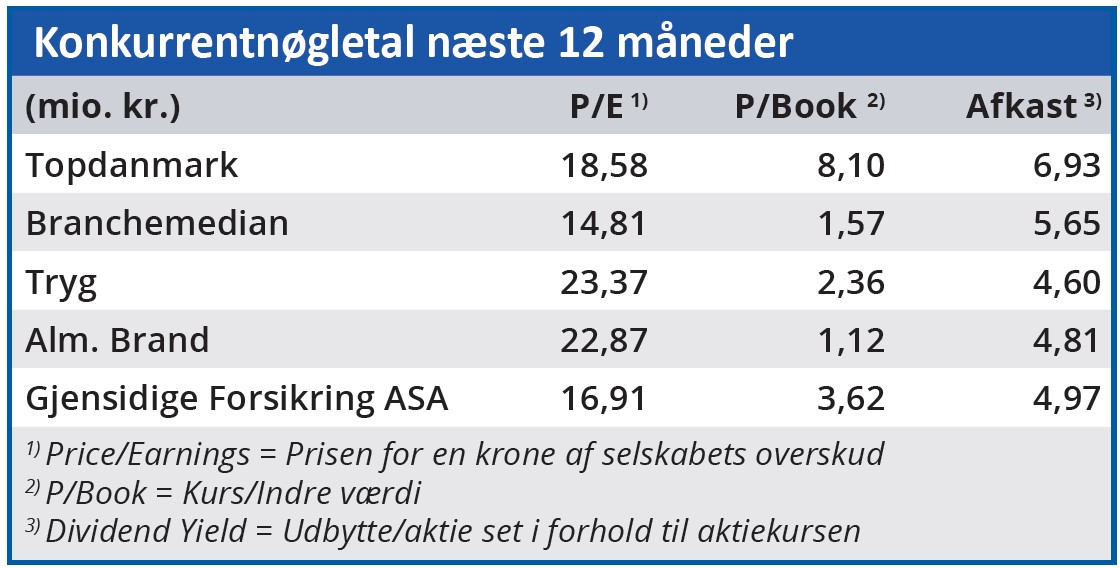

I forhold til konkurrenterne ligger udviklingen i Tryg og Topdanmark utrolig tæt, mens Alm. Brand kursmæssigt ligger noget længere væk. Det mønster går igen på nøgletallene, hvor Tryg og Topdanmark nu ligger meget tæt med en forventet Price/ Earnings-2023 på 20,5-21,0 og et tilsvarende ens niveau for 2024 omkring 18,5-18,8. Alm. Brand ligger noget højere med en P/E omkring 22 for 2023. Det er alt andet lige fristende at sige, at forsikringsselskaberne er næsten priced-to-perfection. Men for en aktionær har de også leveret lige præcist den vare, de skulle i 2022. Nemlig stabilitet i både aktiekurs og indtjening.

Steen Albrechtsen

Aktuel kurs 352,40

Kursmål (6 mdr.) 350,00

Disclaimer: Læs her om ØU’s aktieanalyser