Før fusionen med Nørresundby Bank var Nordjyske Bank kraftigt eksponeret mod landbruget. En eksponering som relativt set er faldet betydeligt efter fusionen.

Ikke desto mindre er landbruget en væsentlig forklaring på nedskrivningsposten i banken, som for årets første 3 kvartaler landede på 115 mio. kr. Heraf udgjorde dansk erhvervslandbrug 104 mio. kr.

De stigende afregningspriser på mælk og svin bør, hvis de fastholdes på det nuværende niveau, få en pæn positiv effekt på rentabiliteten i landbruget. Det medfører næppe, at Nordjyske Bank kan tilbageføre nedskrivninger, men det bør medføre et væsentligt fald i nedskrivningerne i 2017. Banken har allerede i forbindelse med 3. kvartalsrapporten meldt ud, at man forventer et lavere nedskrivningsniveau i 2017 i forhold til den udmeldte (og høje) forventning på 170 mio. kr. for 2016.

Banken bekræfter overfor AktieUgebrevet, at der fortsat er en god udvikling i økonomien i bankens geografiske kerneområde. Til gengæld bekræfter bankens IR- og Risikochef Alma Lund Høj, at ”der er stigende konkurrence på udlånsiden til erhverv, hvor både priser og sikkerheder forsøges at blive bragt i spil”, men tilføjer i samme ombæring, ”at banken ikke konkurrerer på sikkerhederne”.

Det ligger fint i tråd med den historisk solide kreditpolitik, og heri ligger en mulig forklaring på, at udlånet stort set er uændret det seneste år til trods for den samfundsøkonomiske udvikling.

Finanstilsynet var på ordinær inspektion i 2. kvartal, og bekræftede, at Nordjyske Bank er en sund bank og bedre end konkurrenter for så vidt angår de store engagementer.

Korrektion af indre værdi

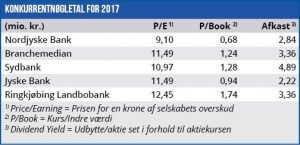

Det gængse nøgletal indre værdi per aktie kan ud fra egenkapitalen på 2,7 mia. kr. opgøres til 147 kr. per aktie. Ved en aktiekurs på 108 modsvarer det en K/I på attraktive 0,73.

Man skal dog være opmærksom på den aktiverede goodwill på 460 mio. kr. i balancen fra fusionen med Nørresundby Bank. Korrigerer man herfor falder den indre værdi per aktie til 122 kr, og aktien handler dermed reelt til en K/I omkring 0,88. Det er fortsat billigt, men bestemt ikke ekstraordinært billigt, når man tager højde for, at banken fortsat er i en lidt mindre liga end de øvrige banker i nøgletalsoversigten, der alle handler omkring 1 eller højere. Det fremgår dog også, at banken i forhold til kursudviklingen ikke har kunnet følge med sine peers det seneste år.

Nordjyske Bank fremlægger regnskab den 8. februar, hvor vi vil kigge efter en mere præcis pejling af nedskrivninger og indtægtsniveauet i 2017. I det nuværende bankmiljø med en generel flad udvikling på indtægtssiden er Nordjyske Bank en af de banker, hvor et lavere nedskrivningsniveau over de kommende år kan være med til at drive væksten på bundlinjen.

P/E for 2017 forventes af markedet omkring 9 og for 2018 omkring 7-8. Udbyttet ligger lavt p.t. i forhold til storbankerne med et direkte afkast på kun 2,8%, men det må forventes at stige støt og roligt over de kommende år – muligvis suppleret af et tilbagekøbsprogram.

I sammenhæng med bankens soliditet betyder det, at vi fortsat finder aktien attraktiv på langt sigt, omend vi ikke ser en voldsom upside på kort sigt. Her kigger vi i første omgang efter kurs 115-120, som var niveauet for fusionsemissionen.

Steen Albrechtsen og/eller dennes nærtstående ejer 10 aktier i Nordjyske Bank

Børskurs på analysetidspunktet: 108 AktieUgebrevets kursmål (6 mdr): 115-120

Læs tidligere analyser af Nordjyske Bank her. Password er abonnent email, og adgangskode kan hentes her .

Steen Albrechtsen