Selvom budskabet efter DFDS’ opjustering i april tydeligvis var, at forretningen var stabiliseret, og at man havde passeret vendepunktet, så har investorerne ikke taget budskabet til sig. Aktien har de seneste to måneder siden opjusteringen leveret store udsving mellem kurs 120 og 150.

Ser man på aktiekursen kan DFDS synes som et mysterium. Det ene øjeblik er kursen i 100, det næste øjeblik i 150 ovenpå en opjustering. Derefter hurtigt retur til 120 ovenpå 1. kvartalsregnskabet, hvorefter aktien igen klatrer tilbage til 150. For så over de seneste to uger at vende tilbage til 120.

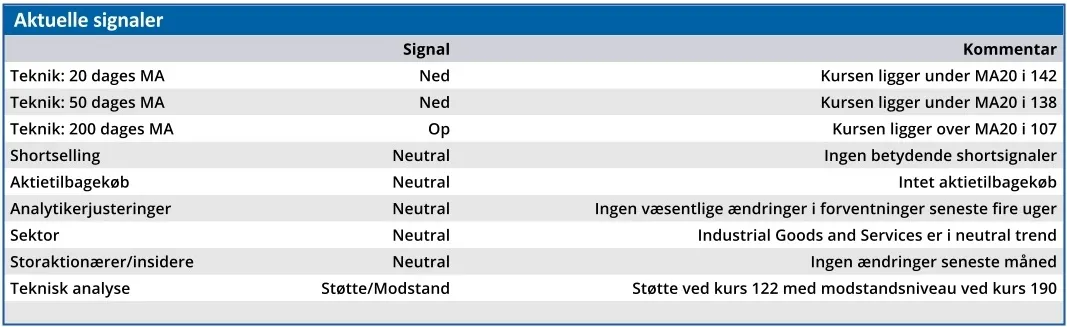

Forvirringen er total. Umiddelbart er der p.t. to hovedudfordringer for selskabet og aktien:

Den første og mest oplagte udfordring handler om makroøkonomien og det økonomiske opsving i Europa, som stadig lader vente på sig.

Et opsving, der påvirkes direkte og indirekte af den globale økonomiske udvikling, og derfor også af udviklingen i Mellemøsten, hvor Iran-krigen for en periode har sat et tydeligt aftryk på olieprisen, og ikke gjorde det samlede billede mindre komplekst.

Her tæller brændstofpriser, fuel-spreads, m.v. med til kompleksiteten og indtjeningsudsvingene i DFDS.

Den anden udfordring, der har redet DFDS som en mare siden efteråret 2024, er den italienske konkurrent Grimaldis store konkurrence på Middelhavsruterne – og særligt ruten mellem Italien og Tyrkiet, der kan ses som en hovedvej/motorvej på vandet for fragten mellem EU og Tyrkiet.

Første kvartal bekræftede med et EBIT-resultat på 33 mio. kr., at turnarounden begynder at vise resultater, og at fem af de seks ”turning points” går i den rigtige retning.

Det var nemlig en forbedring på 228 mio. kr. hvis man justerer for engangsomkostninger m.v. sidste år.

Sejren er dog langt fra i hus endnu, for der er et stykke vej op til årets opjusterede EBIT-guidance på 1000-1400 mio. kr., hvor færgedivisionen reelt skal levere det hele med et forventet resultat på 1150-1450 mio. kr.

Efter de mange kurssving handles DFDS-aktien lige nu ved kurs 120 til en Price/Earnings i omegnen af 12 for indeværende år. For næste år ligger forventningerne til P/E omkring 10, mens 2028 tallene lyder på en P/E lige under 7.

Vort kursmål på 150 ovenpå opjusteringen i april fastholdes. Her konstaterede vi, at aktien var løbet lige vel stærkt på kort tid, og at den forsigtige investor kiggede efter en lidt bedre indgangskurs. Den synes at være kommet nu, men risikoen i aktien må ikke undervurderes.

Makroøkonomien og konkurrenten Grimaldis ageren i Middelhavet har stadig potentiale til at ødelægge festen i DFDS. Men på en god dag kan vi skimte kurs 200 i den fjerne horisont, hvis makromedvinden går DFDS’ vej og booster både færge og logistikforretningen.

Steen Albrechtsen

Konklusion

Aktuel kurs 121,50

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 150,00

Disclaimer: Læs her om ØU’s aktieanalyser.