Med en aktiekurs, der er fordoblet på tre måneder og steget 150 pct. siden nytår, er der efter mange års tålmodighed endelig belønning til de trofaste Harboes-aktionærer, der troede på de underliggende værdier og det langsigtede potentiale.

Vi spurgte i sidste analyse, om driftsforbedringen i Harboes var permanent, og indtil videre må vi konstatere, at svaret er ja.

For Harboes har afleveret et flot årsregnskab og tillige bekræftet de i april fremlagte flotte forventninger til det nye regnskabsår. Her er der formentlig udsigt til endnu en forbedring i EBITDA-resultatet, som nåede 158 mio. kr. sidste år.

Når vi skriver ”formentlig”, er det fordi, Harboes har fremlagt et ganske bredt forventningsinterval på 150-190 mio. kr., som reelt også åbner for en mindre tilbagegang. Med den seneste historik in mente, vurderer vi, at man igen spiller forsigtigt ud.

Basalt er Harboes lykkedes med at løfte omsætningen betydeligt, selvom den solgte volumen stort set er flad. Med andre ord har man med prisstigninger og ændret produktmix formået at få meget mere ud af stort set den samme producerede mængde. Omkostningerne er også steget betydeligt med 120 mio. kr., men da omsætningen er steget med næsten 200 mio. kr., har det medført en kraftig forbedring i indtjeningen og et løft af EBITDA-marginen til 8,7 pct. fra 5,4 pct.

Likviditetsforbedringen, som vi har set hen over året, er fastholdt og endda i så stor grad, at man fristes til at foreslå et udbytte til aktionærerne på 2 kr. efter mere end fem års udbyttetørke. Sidste udbytte blev således udbetalt oven på regnskabsåret 2017/18 og var på beskedne 1 kr.

Vi har længe klandret selskabet og aktien for ikke at være investérbar trods en ellers ganske lav og på papiret attraktiv værdiansættelse. Ser vi på det nye regnskabsår, hvor der ventes et resultat før skat på 60-100 mio. kr. (mod 68 mio. kr. i det forgangne år), er der tale om en Price/Earnings på rundt regnet 9-10, hvis altså resultatet lander i toppen af intervallet. I bunden er der tale om en lille tilbagegang og dermed en P/E omkring 15.

Hvor aktien før var uinvestérbar pga. familie-/corporate governance udfordringen, er historien nu måske snarere, at det er værdiansættelsen, som gør aktien uinvestérbar. En P/E på 10-15 er ikke voldsomt attraktivt med tanke på selskabets historik, aktiens likviditet m.v. Som reference handler Carlsberg til en P/E omkring 15 og Unibrew til en P/E omkring 20 målt på 2024.

Generelt ligger de større og mere velindtjenende bryggerier med en EBITDA-margin i underkanten af 20, og med tanke på Harboes’ realiserede EBITDA-margin på 8,7 (og måske lidt højere i det nye regnskabsår) er der stadig masser af potentiale for Harboes. Vi skal dog her huske på, at Harboes selv opererer med en EBITDA-marginmålsætning på 10 pct. i 2027/28, og det er måske tæt på at være toppen, hvis ikke der sker en mindre revolution i forretningsmodellen. Og det er næppe tilfældet.

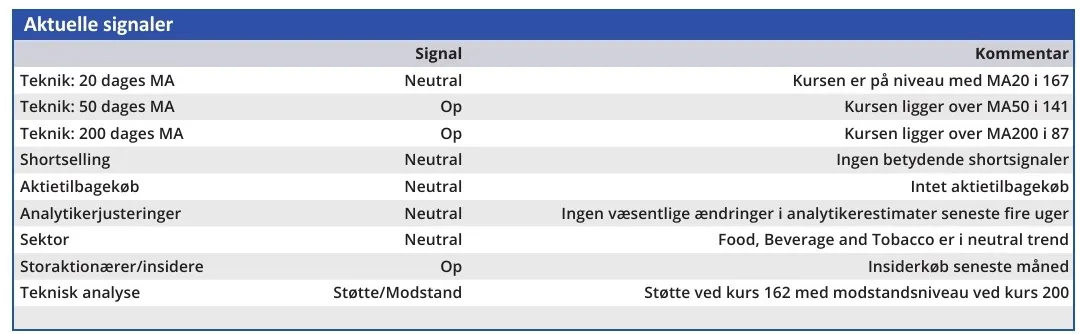

Samlet set er aktien kørt for hurtigt og for højt op alt taget i betragtning. Det er nogle gange vilkårene i en aktie med beskeden likviditet.

Konklusion

Aktuel kurs 174,50

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 150

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser