Markedet reagerede i denne uge på afslutning på de gensidige bombninger i Iran-konflikten med den største enkeltdags kursstigning i flere år.

Vi er fortsat meget skeptiske over for en succesfuld og effektfuld aftale mellem Iran og USA i denne weekend, men under alle omstændigheder var der fest på de finansielle markeder i denne uge.

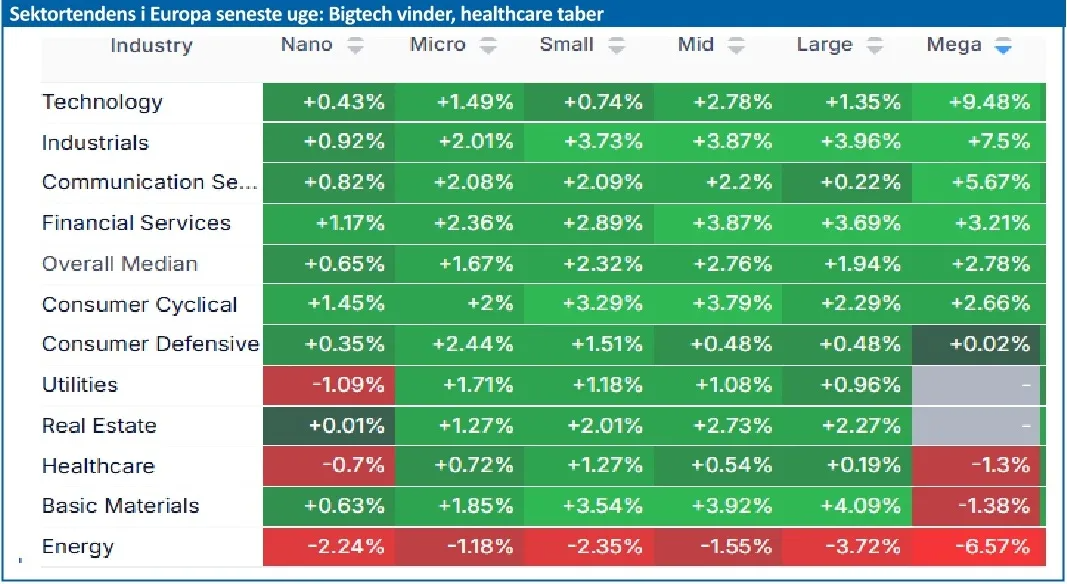

Oliepriser og renter dykkede kraftigt, big tech steg markant og industri- og finansaktierne gik solidt frem. Health care og energi var de store tabere på grund af sektorrotationen.

I USA er det generelle aktiemarked nu næsten tilbage ved toppen før krigsudbruddet, men i Europa er der fortsat et stykke vej op. Blandt andet fordi europæisk økonomi er langt mere sårbar overfor krigen i Iran med markant større energiafhængighed end USA.

I både USA og Europa var de store techselskaber klare vindere. Udsigten til lavere inflation – på grund af et forventet olieprisfald – og dermed lavere diskonteringsrenter i analytikernes regneark, har givet de dyre techaktier et gevaldigt løft.

En normalisering af olieforsyningen fra Mellemøsten vil give mindre pres på den økonomiske vækst.

Det vil i første runde begunstige industriaktierne, der steg kraftigt i både Europa og USA. Vi ser dog mest markedets positive kursreaktion som ”drømmerier.”

På vores hjemmebane var der en stribe store vindere inden for industri og transport: NTG steg 17 pct., NKT 12 pct. og FLS 11 pct.. Også store plusser til Rockwool med plus 8 pct. og DSV med 7 pct.

Ugens tabere var defensiv health care med minusser til Ambu, Coloplast, GN Store Nord og Zealand. Også de store olietransportører Torm og Norden blev sat tilbage i kølvandet på lavere oliepriser.

Hvis og når vi får en varig fredsaftale i Iran vil oliepriserne fortsætte dykket. De er trods alt kun faldet fra toppen omkring 115 USD til 95 USD – mod et prisleje på 60 USD før krigsudbruddet. Så der er lang vej til en normalisering.

De nuværende oliepriser forventer vi fortsat vil løfte inflationen og bremse vækst med risiko for en senere recession, så vi er slet ikke ude af skoven endnu. Allerede i første kvartal, før krigen, var den tyske BNP-vækst negativ.

ØUs to porteføljer klarer sig fortsat hæderligt med afkast på knap 3 pct. og 1,5 pct. – mod det danske aktiemarked i et lille minus.

Morten W. Langer