Flüggers omsætningsstigning på 17 procent i 1. kvartal dækker over et reelt fald på 4 procent, når der korrigeres for opkøb og valutakurseffekter. Men kursfaldet på 16 procent er helt ude af trit med Flüggers langsigtede perspektiver.

De fleste selskaber blev ramt økonomisk af Covid-19 effekterne, men enkelte selskaber oplevede det modsatte. Flügger var et af dem, da salg af maling til forbrugerne steg markant under Covid-19. Men nu er Covid-19 effekten på tilbagetog, og selvom omsætningen var 17 procent højere i 1. kvartal end i fjor, skyldes det opkøb og valutaeffekter. Korrigeret for disse forhold faldt omsætningen i 1. kvartal med 4 procent.

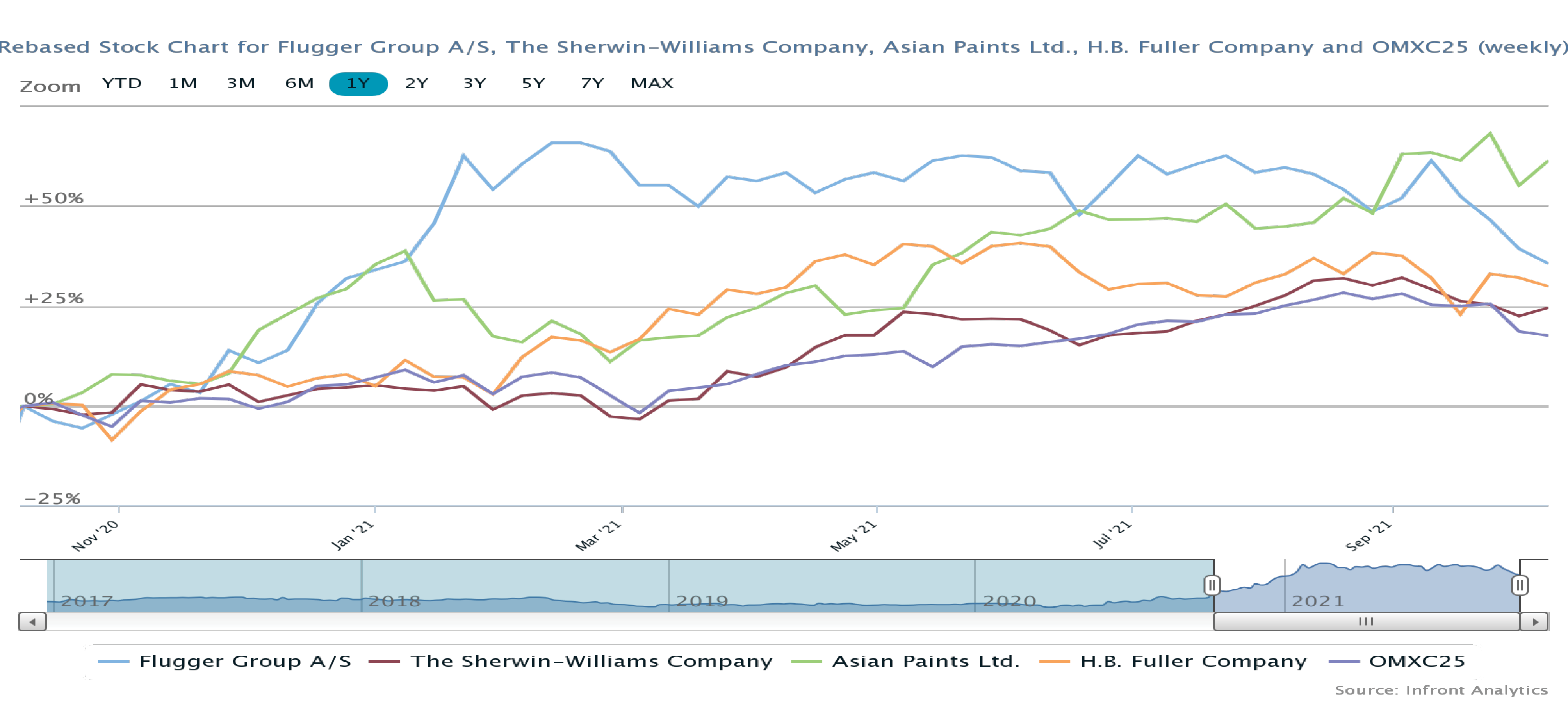

På den baggrund virker det måske naturligt, at Flüggers aktiekurs har været faldende siden regnskabsdagen. Og det er også nærliggende at betegne vores kursmål på 794 på det tidspunkt som kikset. Kursen gik jo den anden vej.

Men begge konklusioner er efter vores vurdering forkerte. Det er indlysende, at den ekstraordinære omsætning fra Covid-19 på et tidspunkt skulle leveres tilbage, og det sker nu. Men langt vigtigere er, hvad der sker for Flügger på lidt længere sigt. Det får vi et indtryk af ved at se på selskabets seneste fem 1. kvartalsregnskaber. De viser, at Flüggers vækststrategi de seneste to år har brudt den neutrale (grænsende til negative) udvikling, som selskabet var kommet ind i. På trods af den negative Covid-19 effekt leverede Flügger nemlig i kraft af opkøb en betydeligt højere omsætning end de sidste tre år op til Covid-19. Og bundlinjeresultatet er 43-80 procent højere.

Set i det lys betragter vi kursfaldet på 16 procent siden offentliggørelsen af 1. kvartalsregnskabet som skudt helt ved siden af.

Hvis vi ser på forventningerne henover hele regnskabsåret 2021/22, fastholder Flügger, at det aftagende mersalg til forbrugerne vil blive kompenseret af øget salg til professionelle. Derfor fastholder man forventningerne om et primært driftsresultat på 220-270 mio. kr.

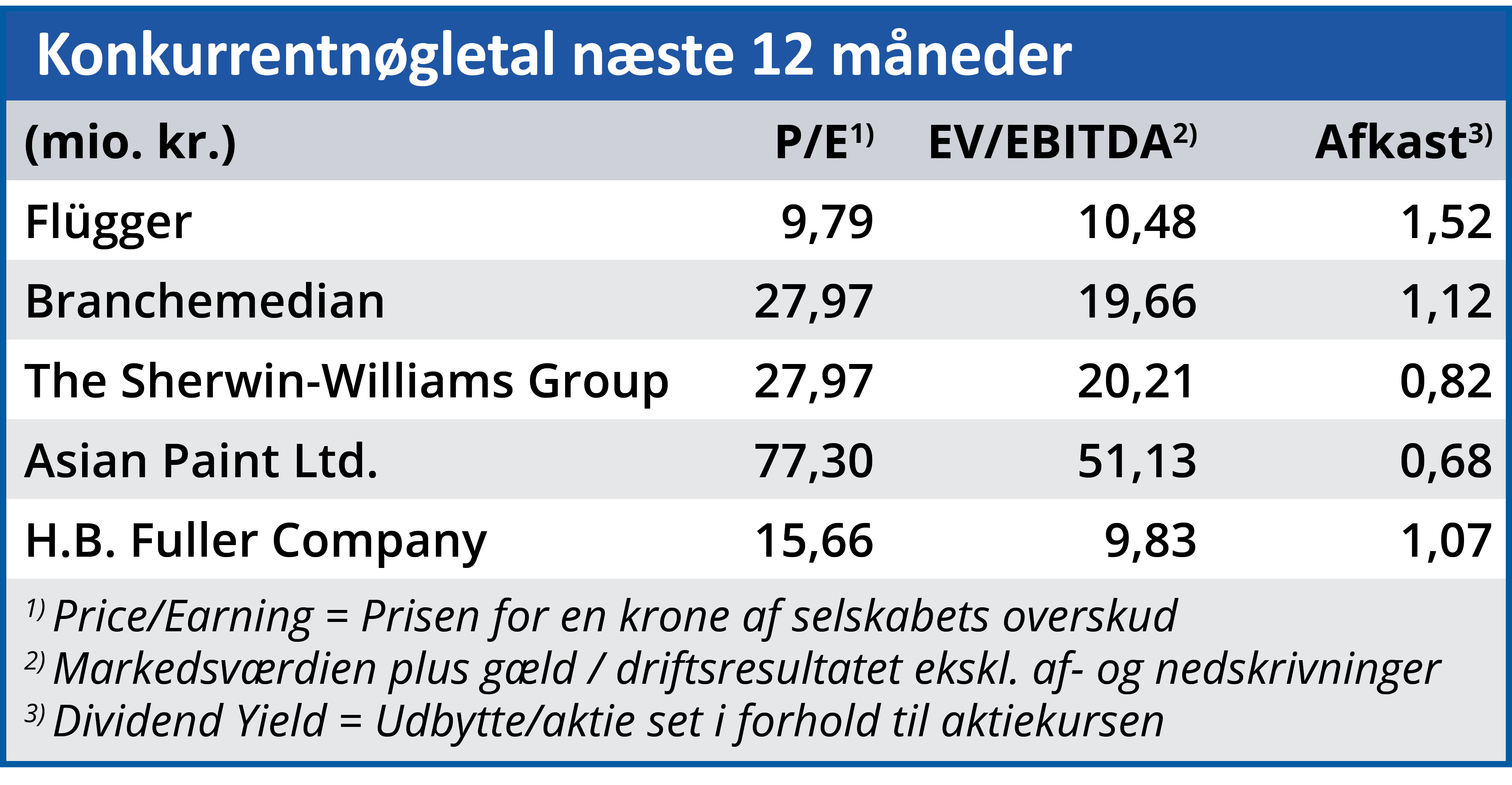

Selvom den lave omsætning i Flügger-aktien medfører en vis rabat på aktiekursen, så er de fremadrettede nøgletal så lave i forhold til branchemedianen, at de ikke giver megen mening for et selskab, som netop har indledt en spændende vækst. Så vi fastholder vores kursmål fra ØU Formue 25/2021 og betragter i dag Flügger som endnu mere undervurderet end dengang.

Bruno Japp

Aktuel kurs: 652,00

Kursmål (6 mdr.): 794,00