HusCompagniets halvårsregnskab ser umiddelbart ud til at være særdeles ringe med et fald i driftsresultatet (EBIT) på 40 pct. Men ved nærmere eftersyn er der flere positive elementer i regnskabet, som investorerne da også anerkendte ved at sende kursen i vejret.

Først og fremmest bør man notere, at omsætningsfaldet i første halvår ganske vist var 17 pct., men hvis vi zoomer ind på det seneste kvartal, var tilbagegangen kun 7 pct.

Endnu tydeligere er forskellen, når vi ser på driftsresultatet, som på halvårsbasis er faldet 14 mio. kr. (svarende til 40 pct.), men hvor overskuddet i 2. kvartal 2024 var dobbelt så stort som i 2023. Både mht. omsætning og indtjening er HusCompagniet altså på vej opad, selvom det endnu ikke fremgår tydeligt af de overordnede halvårsregnskabstal.

Det er også værd at bemærke, at omsætningen ganske vist er faldet 17 pct., men samtidig er bruttomarginen steget fra 20,9 pct. til 23,4 pct. HusCompagniet tjener altså betydeligt mere pr. omsætningskrone i dag end i første halvår 2023.

Halvering af omsætningen

Trods det positive kvartal fastholder HusCompagniet stort set helårsforventningerne og nøjes med at indsnævre de hidtidige forventninger til en omsætning i intervallet 2,3-2,4 mia. kr. og et EBIT i intervallet 40-70 mio. kr. Set i et historisk perspektiv er det meget lave tal.

Vi skal kun tilbage til 2022 for at finde en omsætning på 4330 mio. kr. og et EBIT før særlige poster på 300 mio. kr. Og hvis vi udvider perspektivet til de fem år før 2023, var den gennemsnitlige omsætning 3767 mio. kr., mens det gennemsnitlige EBIT før særlige poster var 306 mio. kr. Altså mere end fem gange så meget som medianværdien i forventningerne til 2024.

Men hvorfor sprang vi over 2023 i beregningerne?

Det gjorde vi, fordi 2023 var et exceptionelt dårligt år for HusCompagniet med et omsætningsfald på 45 pct. og en tilbagegang i EBIT før særlige poster på 79 pct. i forhold til 2022. I årsregnskabet 2023 taler man om et år, hvor usikkerhed og hårde markedsvilkår blev det nye normal. Det overraskede ikke investorerne, som i løbet af 2022 reducerede HusCompagniets aktiekurs med 67 pct.

En medvirkende forklaring herpå var ganske givet, at selskabets rentebærende gæld ikke fulgte med indtjeningen nedad, og ultimo 2023 var NIBD/ EBITDA (forhold mellem gæld og indtjening) 3,3.

Det var væsentligt over selskabets langsigtede målsætning på 2,0, og i maj 2023 reagerede man ved at gennemføre en kapitaltilførsel på 207 mio. kr. I dag er HusCompagniets nettorentebærende gæld 236 mio. kr. mod 489 mio. kr. for et år siden, og ovenfor nævnte nøgletal er faldet til 2,4.

Et andet faldende nøgletal er Kurs/Indre værdi, som i dag kun er 0,65. Det giver på sin vis mening, hvis man sammenligner forventningen om et EBIT på 40-70 mio. kr. med det gennemsnitlige EBIT på 310 mio. kr. de fire foregående år.

Var elendigt 2023 en undtagelse?

Men det åbner en interessant vinkel for investorerne, som tager udgangspunkt i det historisk stærkt afvigende 2023.

Hvis man tror på, at det elendige 2023 var en undtagelse fra det normale – defineret som de historiske gennemsnit for omsætning og indtjening, som vi beregnede ovenfor – så er HusCompagniet en meget billig aktie. Den handles i så fald til en forventet Price/Earnings på ca. 7.

HusCompagniet vender næppe tilbage til tiden før 2023 i et enkelt hurtigt spring. Men retningen er den rigtige med salg af 44 pct. flere huse i første halvår end i samme periode i fjor. Samtidig er bruttomarginen øget fra 20,9 pct. til 23,4 pct., blandt andet som følge af en stærk omkostningskontrol.

At der også er andre, som har fået øje på den vinkel, kan man dels udlede af den seneste tids kursstigning, og dels af en udtalelse fra HusCompagniets CEO Martin Ravn-Nielsen: ”… for the longer term we are pleased to note increasing awareness and focus on HusCompagniet as an attractive partner for professional investors”.

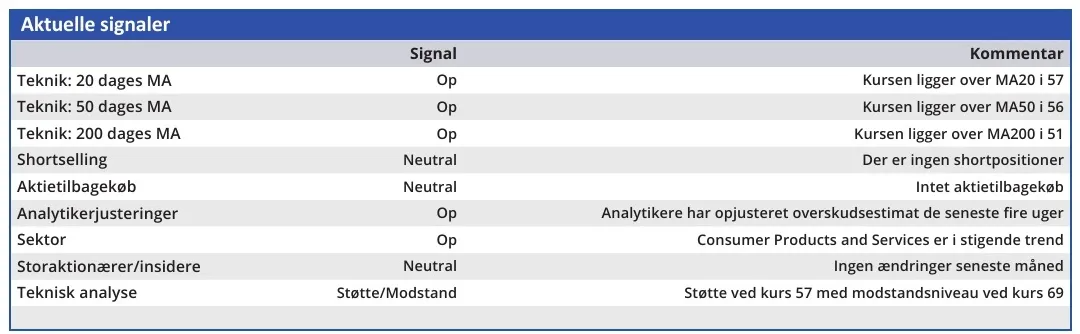

Konklusion

Aktuel kurs 67,8

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 75

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er HusCompagniet?

HusCompagniet er førende inden for bygning af enfamiliehuse med rødder, der går mere end 50 år tilbage. Varemærket HusCompagniet blev etableret i 2010 via en fusion af to danske mellemstore husbyggerfirmaer, FM-Søkjær og Interbyg.

Med en markedsandel i 2023 på omkring 17 pct. er HusCompagniet en førende leverandør af fritliggende enfamilieshuse i Danmark, og faciliterer også rækkehuse til både private forbrugere og professionelle investorer.

I Sverige producerer HusCompagniet præfabrikerede træhuse gennem VårgårdaHus-mærket. Baseret på en række standardiserede hustyper tilbyder HusCompagniet et væld af tilpasningsmuligheder.

Kilde: www.huscompagniet.dk

Ledelse

Bestyrelsesformand Claus V. Hemmingsen CEO Martin Ravn-Nielsen