Det står efterhånden klart, at der ikke er noget quick fix på de mange udfordringer, Novo står overfor. Novo står i en vækstkrise med en uændret toplinje omkring 300 mia. kr. fra 2024 til 2027. Salgspriserne er i frit fald i USA, og kompensationen i form af øget volumen kommer først over tid.

Indikationerne er ret tydelige på, at Eli Lilly for øjeblikket har et bedre produkt og senfase pipeline end Novo Nordisk. Men hvis man er bagud på produktsiden, kan man altid skrue på prisen. Det har Novo gjort, men volumen skal stige til det dobbelte, hvis man halverer prisen for at fastholde omsætningen.

Det er særligt dette forhold, der rammer Novo i øjeblikket, for usikkerheden går på, hvor hurtigt man kan få aktiveret en større del af det potentielle fedmemarked. Fedmemarkedet er med Novos egne ord meget mere ”dynamisk” end forventet. Og når dynamisk bruges i en virksomheds kommunikation er det sjældent ment i en positiv ånd.

Den største udfordring er nok, at det allerede nu er på vej til at blive et pris-/volumendrevet marked, og det er en ny virkelighed for Novo, der har været vant til de klassiske lægemiddelmarkeder med høje adgangsbarrierer og fokus på lægerne/receptudskriverne.

Den nye virkelighed er indtrådt tidligere end ventet, og at pris allerede nu er blevet et afgørende parameter lover ikke godt for det fremtidige marked, hvor stort set alle big pharma-virksomheder med respekt for sig selv har ambitioner.

Den nylancerede Wegovy i pilleform får stor opmærksomhed, ikke mindst fordi recepttallene har været solide. Til gengæld skal man huske, at selv et stærkt pillesalg ikke vil rykke meget ved Novos finansielle præstation i år, da prisen er sat meget ned.

Novo-aktien lider meget åbenlyst af det, man i bedste fald kan kalde en vækstpause. Og det er gift for en aktie, der nærmest altid har været en vækstaktie.

Lige nu tyder konsensusestimaterne på, at Novo i 2027 vil nå en omsætning omkring 300 mia. kr., hvilket vil være fjerde regnskabsår i træk på det niveau.

Er bunden nået? Det er det oplagte spørgsmål, men det er for tidligt at drage den konklusion, for investorerne er ikke klar til at kalde en bund endnu. Der er stadig villige sælgere i hobevis, så snart der er dårlige nyheder i farvandet.

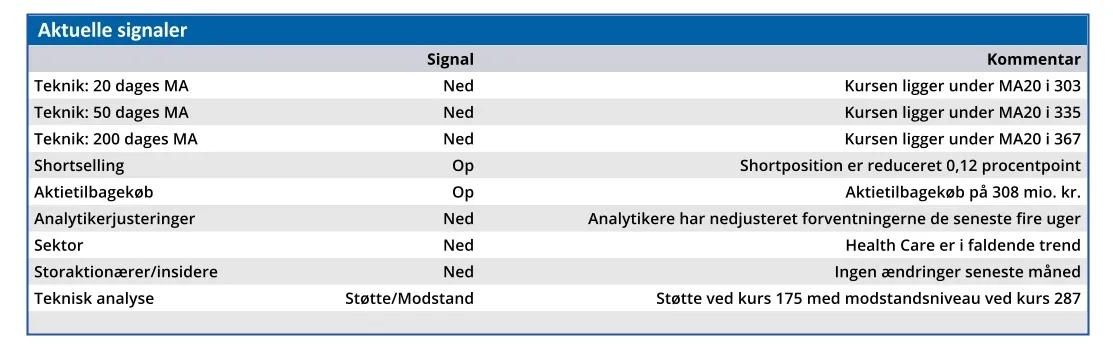

Aktietilbagekøbet på 15 mia. kr. betyder ikke meget, men det er dog et vigtigt signal til investorerne efter en tilbagekøbspause i 2025. Til gengæld savner investorerne insiderkøb fra direktion og ledelse.

Det er i udgangspunktet svært at forklejne ledelsen, at de ikke køber direkte i markedet, når de i forvejen bliver begavet i stor stil med aktieaflønning på den ene eller anden måde.

Til gengæld er det også svært for investorerne at have tiltro til Novos udmeldinger, når ikke engang ledelsen eller bestyrelsen vil sætte nye penge på spil ovenpå den kursmassakre, vi har været vidne til.

Konklusion

Aktuel kurs 237,90

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 285,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Novo Nordisk

Disclaimer: Læs her om ØU’s aktieanalyser.