Konsensus indikerer nu, at Mærsk alligevel ikke kommer ud af 2026 med et underskud på bundlinjen. Der er klar tidsmæssig sammenhæng med udviklingen i Mellemøsten, men kortsigtede dårlige nyheder ligger forude. Næsten uanset om der bliver fred, eller om krigen genoptages.

I januar før Mærsk fremlagde sit 2025-regnskab indikerede konsensusestimaterne, at man i 2026 ville levere en indtjening per aktie omkring minus 75 USD, altså et underskud. Det er der lavet om på nu, hvor de seneste konsensusestimater viser 25 USD per aktie efter et løft hen over marts måned.

Det er svært at se som andet end Iran-krigens effekter på Det Røde Hav og på fragtraterne.

Selve krigen og lukningen af Hormuz-strædet betyder i udgangspunktet mindre for Mærsk, men det er til gengæld klart, at det nu er mere nærliggende at regne med en langsommere genåbning af Det Røde Hav. Spændet i Mærsks 2026-forventning forudsatte en gradvis åbning af Det Røde Hav henover 2026.

Samtidig har det længe været en kendt sag, at der kommer mange nye skibe på vandet i disse år, som blev bestilt i boom-årene under covid. Mærsk CEO Vincent Clerc gjorde det meget klart i starten af februar, at skrotningen af gamle skibe er helt afgørende for, hvor man ender i årets guidance.

Et klassisk shippingcitat lyder, at ”den bedste kur mod lavere rater er lavere rater”. Det giver mening, fordi de gamle skibe langt fra er så effektive og økonomiske som de nye skibe, så jo lavere raterne bliver, jo hurtigere vil de blive skrottet, fordi de er urentable.

Det seneste rateløft gør selvsagt ikke kapacitetssituationen for 2026 mindre kompleks, men de mange nye skibe vil formentlig tvinge raterne ned – også selvom Det Røde Hav ikke bliver åbnet. De højere oliepriser er også med til at øge driftsomkostningerne på skibe m.m., og indirekte kan de være med til at sænke den globale vækst. Sidstnævnte er væsentligt for den kontinuerlige transportvolumenvækst globalt.

APM’s aktiekurs mangler kun ganske få procent fra at være tilbage på niveauet i februar, før krigen overraskende blev skudt i gang. En oplagt konklusion synes at være, at den ekstra indtjening fra de højere fragtrater bliver opvejet af frygten for en afdæmpning i den økonomiske aktivitet senere på året, og dermed et endnu større gap mellem kapacitetsudbud og efterspørgsmål.

Det gør situationen meget kompleks for Mærsks investorer lige nu. Kigger vi forbi de kortsigtede udfordringer er fokus på at høste gevinsterne ved Gemini-samarbejdet, som forventes at nå 800-1120 mio. USD i årlige synergier/fordele fra samarbejdet.

Senere i år eller i starten af 2027 vil Mærsk så fremlægge nye mellemlange finansielle målsætninger. På kort sigt er der klare udfordringer, og selvom forventningerne givetvis er skruet ned for 2026, skal man ikke undervurdere hvad et par kvartaler med virkelig dårlige fragtrater kan gøre ved aktiekursen på kort sigt.

Steen Albrechtsen

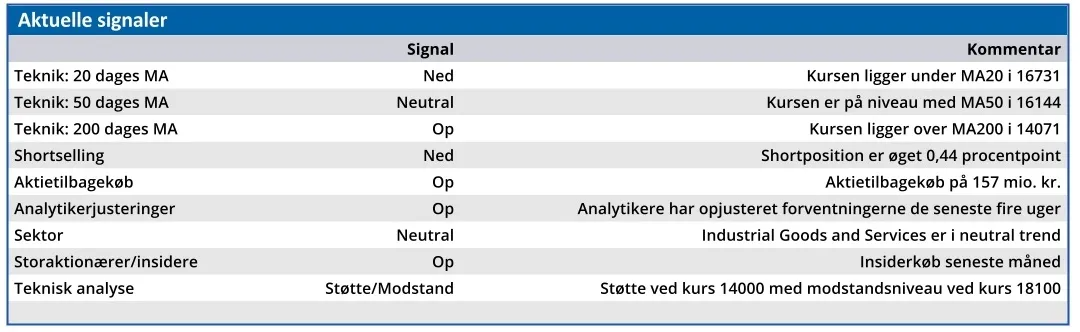

Konklusion

Aktuel kurs 15.825,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 15.500,00

Disclaimer: Læs her om ØU’s aktieanalyser.