Branden i Hong Kong satte spotlight på ISS-aktien, som ovenpå en flot optur i år fik et reality check. Men det blev hurtig glemt, da ISS ret klart kunne afvise sit ansvar i sagen. En anden stor sag i form af voldgiften mod Deutsche Telekom er ganske tæt på sin afslutning og kan blive næste test af aktiens momentum. Men det egentlige spørgsmål for ISS næste år er, hvad der skal ske med den amerikanske forretning.

Ledelsen har indikeret, at USA vil være et stort tema på ISS’ kommende kapitalmarkedsdag. Americas-divisionen år-til-dato ligger nu med en omsætningsandel omkring 9 pct. efter en organisk vækst på minus 8 pct. og en negativ effekt på 4 pct. fra valuta.

Den organiske tilbagegang i år kan primært henføres til ”deliberate contract exits”, altså at ISS helt bevidst har droppet en række kontrakter, fordi indtjeningen ikke har været god nok. Med faldet i hele Americas er det næppe helt forkert, at US & Canada aktuelt kun udgør omkring 5-6 pct. af omsætningen.

I 1. halvårsrapporten viste Americas en margin på 2,8 pct. mod 4,2 pct. for hele koncernen. Ifølge ISS var den lave margin en refleksion af kommercielle investeringer i personale (people) og infrastruktur.

Der er altså med andre ord noget under opsejling, men det grundlæggende er, hvordan forretningen bliver større, så den batter noget i det samlede regnskab. Selv med en uhørt organisk høj vækst på f.eks. 10 pct. vil det tage mange år, førend Americas vil vægte substantielt i det samlede billede. Og det vil være svært at fastholde marginen, hvis man både skal vinde markedsandele og vokse mere end markedet.

Det oplagte svar herpå er et større opkøb. Men det kræver en acceptabel prissætning med en klar og hurtig vej til at høste synergier, der kan sikre mod en udvanding af koncernens indtjeningsmargin. Omvendt vil et stort opkøb kunne pille ved selskabets gen-/nyvundne tillid hos investorerne og den pæne aktiekurs.

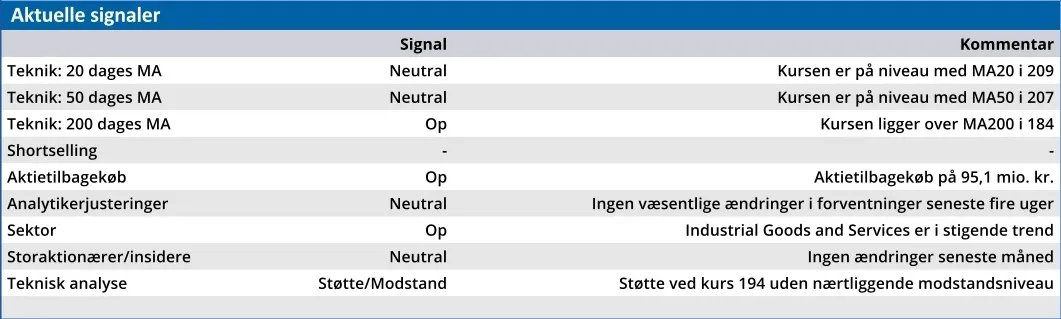

ISS har i flere år været ganske disciplineret i sin opkøbsstrategi, og det er noget investorerne har kunnet lide, fordi det har givet plads til et større kapitalflow til aktionærerne. I særdeleshed via det store igangværende aktietilbagekøb på 3 mia. kr., hvor der resterer 750 mio. kr.

En mulighed er at betale med aktier fremfor gældsfinansiering, nu hvor aktien begynder at nærme sig et kursniveau, hvor den mulighed måske kan regnes hjem. I det scenarie vil ISS principielt kunne fortsætte sin dedikation til aktietilbagekøb og udbytte.

På lidt længere sigt ser ISS-casen stadig fornuftig ud, men ikke længere som et røverkøb, og kapitalmarkedsdagen bliver afgørende for den fremtidige retning og momentum.

Vi løfter kursmålet til 220 svarende til en meget lav tocifret Price/Earnings for de kommende år, men er klar til at revurdere ovenpå voldgift og kapitalmarkedsdag. Forventet Earnings Per Share for de næste to år ligger på 19 og 21, hvilket er et mindre løft de sidste 3-6 månederpå lidt under 1 kr.

Konklusion

Aktuel kurs 212,40

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 220,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.