B&O har endnu ikke knækket koden for at blive en profitabel og interessant aktie. Godt nok går det bedre med marginerne, men den helt store udfordring er manglende salgsvolumen for at nå et niveau, hvor den bedrede bruttofortjeneste kan skabe overskud på bundlinjen.

2026 var knapt startet, førend B&O fyrede sin CEO med øjeblikkeligt varsel. Årsagerne er de klassiske, men et ord, der går igen, er en opprioritering af eksekvering og operationelt fokus. Opgaven for en ny CEO er dermed ret klar, og oversættelsen af eksekvering og operationelt fokus er omsætningsvækst.

Væksten i 1. halvår 2025/26 var ikke imponerende, og det var bundlinjen heller ikke. Til gengæld var der formildende omstændigheder med lanceringer af to produkter sent i kvartalet, ligesom man ”investerede” omkring 36 mio. kr. i 100 års jubilæet i november.

Sammen med CEO-fyringen præciserede B&O sine forventninger til indeværende regnskabsår ved at skære toppen af omsætningsvæksten fra 8 pct. til 5 pct., således at der nu forventes en vækst i intervallet minus 1 til plus 5 pct. Til gengæld blev EBIT-margin forventningen fastholdt i intervallet på minus 3 til plus 1 pct.

Med et fladt 1. halvår skal der ske noget i 2. halvår for at nå en vækst på 5 pct., og her bør de nye lanceringer give medvind, ligesom tre store butiksåbninger i Californien vil understøtte omsætningen.

Det er også værd at bemærke, at sell-out væksten (altså salget i butikker/forhandlere) med 7 pct. var noget højere end B&O’s stillestående omsætning.

Det taler for en reduktion af lagrene i forhandlerleddet, men der kan også være udsving fra kvartal til kvartal, ligesom der også kan være forskel på hvilke butikker, der indgår i ”like-for-like”, men umiddelbart er det et godt tegn. B&O understregede også, at sellout væksten var på hele 19 pct. i de såkaldt ”Win Cities”, hvor man har leveret tocifret vækst seks kvartaler i streg.

De mellemlange målsætninger blev der ikke pillet ved. De lyder uændret på 8 pct. organisk vækst, 8 pct. i EBIT-margin og 250 mio. i frit cash flow. Med andre ord er det ikke ambitioner, det skorter på.

Men omsætningsvækst og bedre skala synes at være den eneste vej til kontinuerligt sorte tal på bundlinjen. Ved uændret omkostningsstruktur og en bruttomargin over 50 pct. vil to år med 8 pct. vækst i toplinjen alt andet lige give den krævede luft længere nede i resultatopgørelsen, og dermed også facilitere et løft i EBIT-marginen fra omkring 0 pct. til 8 pct.

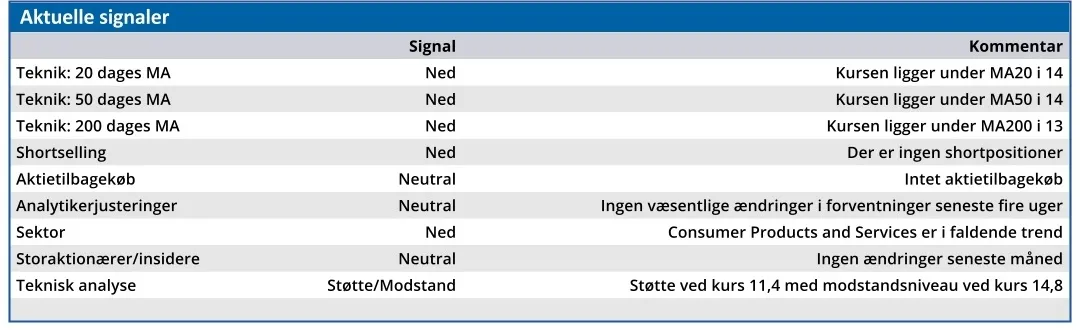

Fyringen og nedjusteringen gav anledning til et kursfald på ca. 10 pct. Der er dog et godt stykke ned til niveauet for emissionen i november 2024 på kurs 9,27, hvor B&O rejste over 200 mio. kr.

B&O er umiddelbart ikke dyrt prissat, men der skal et niveauskifte til i omsætningen, hvis det skal blive en interessant investering. Der er et stykke vej til målstregen, men B&O ligger nogenlunde lunt i svinget. Med et CEO-skifte undervejs behøver man dog ikke skynde sig ind i aktien.

Konklusion

Aktuel kurs 12,10

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 14,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.