Opdateringen ovenpå julekvartalet var god læsning for selskabets investorer. Det går som planlagt, og der bliver leveret god vækst helt i toppen af forventningerne. Matas’ onlineforretning er en stærk driver og er med til at skabe grundlaget for, at de store logistikinvesteringer bliver profitable. Kurspotentialet i aktien synes stadig stort på sigt.

Det kan lyde på grænsen til kedeligt, at man ”bare følger planen”. Men ikke desto mindre er det en vigtig og værdiskabende detalje, når man kigger på Matas, der i denne uge offentliggjorde sin vanlige opdatering ovenpå julesalget.

At det er væsentligt (og positivt) at følge planen skyldes, at KICKS-opkøbet sidste år ikke blot var et lille bolt-on opkøb til Matas, men et stort og transformerende opkøb, der løftede Matas fra en national forretning til en fuld skandinavisk forretning. Antallet af butikker blev næsten fordoblet, og omsætningen blev løftet med mere end 50 pct.

Prisen for KICKS var ganske attraktiv, hvis det lykkes Matas at løfte indtjeningen i KICKS til et niveau betydeligt tættere på Matas’ historiske niveau. KICKS’ EBITDA-margin lå nemlig nede omkring 10 pct., mens Matas tidligere har ligget omkring 18-19 pct.

3. kvartal i Matas’ regnskabsår 2024/25 er det vigtigste, fordi det dækker kalenderårets 4. kvartal og dermed det vigtige julesalg. Samt det, der nu er blevet ”black week” istedet for black Friday. Med et godt salg i julekvartalet er årsregnskabet nærmest i hus, og vi begynder så småt at kigge ind i næste regnskabsår.

Denne gang er 3. kvartal særlig interessant, fordi det er det første kvartal, hvor KICKS indgik fuldt ud i sammenligningskvartalet. Derfor kan man uden proformatal og justeringer sammenligne kvartalet med præstationen i samme kvartal sidste år.

Præstationen i 3. kvartal blev en vækst på 7,7 pct. i lokal valuta, drevet af en stigning i antallet af transaktioner fra 11,1 til 11,6 mio. og et løft i den gennemsnitlige ”basket size” (kurvstørrelse) fra 223 til 230 kr. Med andre ord handlede kunderne flere gange og i større portioner.

Ovenpå julekvartalet har Matas opjusteret forventningen til helårets omsætningsvækst fra 5-7 pct. til 6,5-7,5 pct. Den oprindelige forventning var 4-7 pct. Forventningen til EBITDA-margin på 14,5-15,5 pct. fastholdes, og vejen til strategiplanens konservative målsætning på 15-16 pct. ser opnåelig ud.

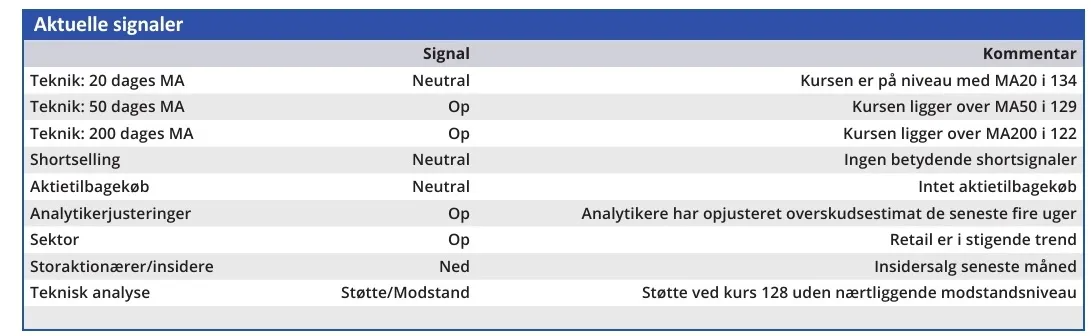

Markedet har taget pænt imod regnskabet, og vort hidtidige kursmål på 150 synes nu indenfor rækkevidde. Det stiller spørgsmålet, om vi skal hæve kursmålet, men der er vi fortsat lidt lunkne på denne side af det fulde kvartalsregnskab. Matas investerer kraftigt i disse år, og dermed ligger gælden også stadig til den høje side, men vi forventer, at investeringsniveauet er ved at have toppet, og det kan give rum for yderligere investeringer i særligt butiksnettet.

Vi fastholder vort kursmål på 150, der afspejler en lav tocifret Price/Earnings indenfor 1-2 år. Det efterlader et solidt potentiale, hvis Matas lykkes med at indfri det store potentiale, der ligger i at få KICKS til at præstere på niveau med den danske Matas.

Konklusion

Aktuel kurs 138,20

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 150

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Matas

Disclaimer: Læs her om ØU’s aktieanalyser.