Meget tyder på, at Carnegie som såkaldt stabiliseringsagent allerede har været tvunget til at tilbagekøbe op mod en fjerdedel af de aktier, som blev solgt til ikke-institutionelle investorer ved børsnoteringen af TCM Group.

Efter første uge som børsnoteret selskab har køkkenproducenten TCM været en skuffelse for de nye aktionærer. Nye aktier for 700 mio. kr. blev solgt til kurs 98, svarende til en samlet børsværdi af selskabet på knap 1 mia. kr. Udbudsprisen landede midt i det tidligere udmeldte udbudsinterval mellem 90 og 105. Men der var ikke nogen af de sædvanlige trommesoloer i begejstring over massiv overtegning.

På første børsdag, fredag den 24. november, var kursen nogle få minutter over noteringskursen på 99, hvorefter den de følgende timer sivede under 96, for at slutte dagen i 98. Efterfølgende har kursen svinget mellem 94 og 97, hvilket ikke er nogen synderlig succes for en børsstart.

Og muligvis er billedet betydeligt værre, end kursudviklingen umiddelbart afspejler:

For det første anses det for god praksis, at aktiesælgerne sørger for en IPO-rabat på ca. 10 procent, for den risiko investor påtager sig ved at være med i processen omkring børsføring af en ny virksomhed. Økonomisk Ugebrev har i en tidligere analyse påpeget, at en sammenligning af værdiansættelser med de to børsnoterede konkurrenter, svenske Nobia og engelske Howden, ikke understøttede eksistensen af en IPO-rabat.

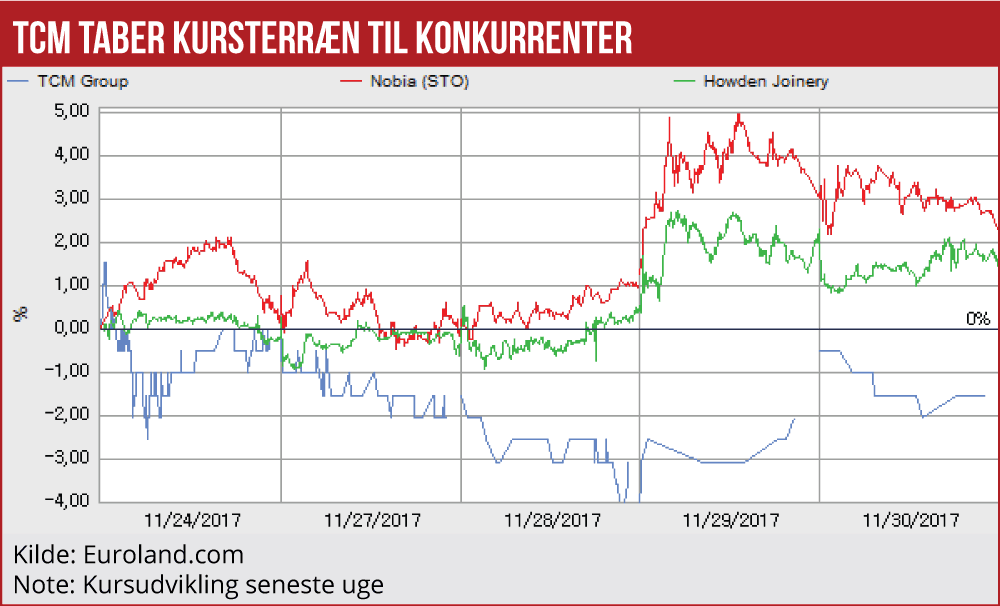

For det andet er det påfaldende, at TCM-aktien den første uge på børsen har klaret sig betydeligt ringere end de to børsnoterede konkurrenter. Nobia og Howden er steget ca. 2 procent den seneste uge, mens TCM er dykket knap 2 procent. En kursdifference i forhold til to konkurrenter på 4 procent på kun én uge er opsigtsvækkende. Ikke mindst i en børsføringssituation, hvor der er stabilisering på TCM-aktien.

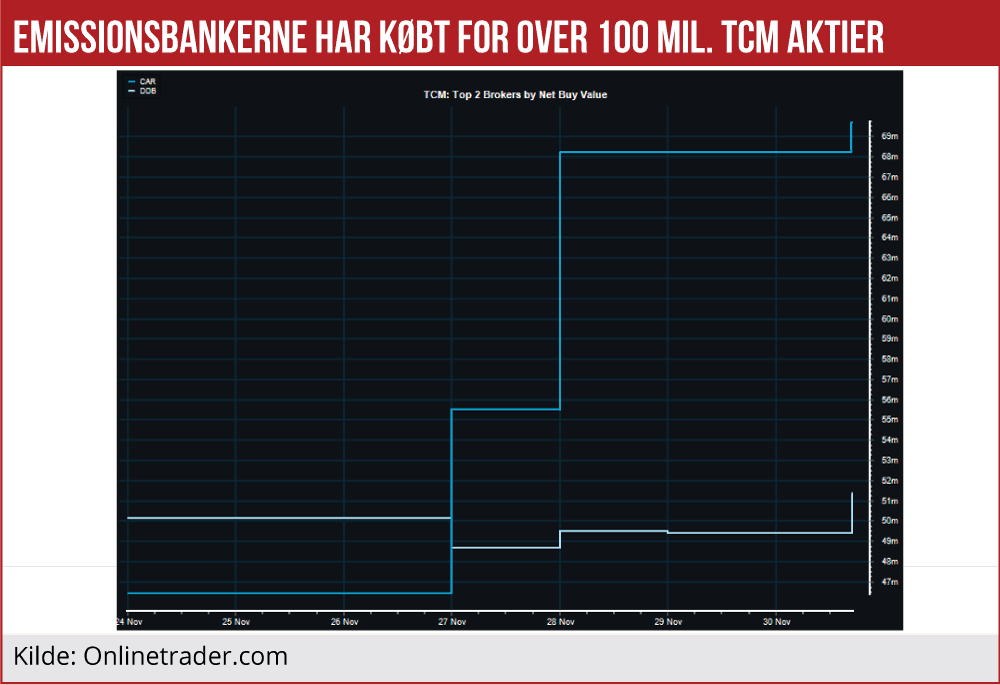

For det tredje tyder meget på, at der efter emissionsdagen er blevet stabiliseret massivt i aktien. Emissionsbanken Carnegie er udpeget som såkaldt stabiliseringsagent, der har til opgave at ”stabilisere” aktien de første 30 dage efter emissionen, eksempelvis ved at understøtte aktien med opkøb under emissionskursen.

Carnegie kan outsource denne opgave til andre, og det virker påfaldende, at Carnegie sammen med den anden emissionsbank, Danske Bank, efter børsstarten har været eneste store nettokøbere. Handelsoplysninger fra fondsbørsen viser, at de to tilsammen den første uge har nettokøbt for 120 mio. kr. ud af et samlet nettokøb på 130 mio. kr. Stort set alle andre har altså været nettosælgere med et tilsvarende beløb, med Nordea, JP Morgan, Morgan Stanley og UBS som største nettosælgere.

Emissionsbankernes nettokøb er særligt bemærkelsesværdigt set i lyset af, at halvdelen af det samlede aktiesalg for 700 mio. kr. er placeret hos institutionelle investorer som ATP og BankInvest. Hvis de resterende ca. 350 mio. kr. består af især private investorer, svarer det altså groft sagt til, at en tredjedel af disse investorer har solgt deres aktier lige efter emissionen. Det afspejler sandsynligvis, at der ved emissioner typisk er mange private spekulative investorer, som søger at score en kortsigtet spekulativ gevinst, baseret på en forventet IPO-rabat.

Hvor meget Carnegie har opkøbt som stabiliseringsbank, kommer der sandsynligvis en børsmeddelelse om omkring den 4. december, hvis mønsteret følger stabiliseringsagentens rapportering efter Nets’ IPO. Umiddelbart vurderet kan stabiliseringen løbe op i 60-90 mio. kr.

I en kommentar til Økonomisk Ugebrevs analyser siger CEO i TCM Group Ole Lund Andersen: ”TCM Group har været børsnoteret i en uge. Det er alt for kort tid til at bedømme, hvorvidt det er en succes eller en skuffelse. Aktiemarkedet skal ses i et længere perspektiv. Og hvorvidt TCM Group bliver en succes eller skuffelse bør bedømmes på, om vi leverer de resultater, vi har stillet investorerne i udsigt – og som må formodes at ligge til grund for deres beslutning om at købe aktien.”

Videre siger han: ”TCM Group er præcis den samme investeringscase som for en uge siden. TCM Group er en sund industrivirksomhed, der har leveret tocifrede vækstrater i de senere år, og som har stillet investorerne fortsat vækst i udsigt. I 2017 forventer vi en omsætning på ca. 800 mio. kr. og et justeret EBITA i niveauet 116-122 mio. kr. På mellemlang sigt er det vores mål at opnå en organisk omsætningsvækst over markedsvæksten – og altså fortsat vinde markedsandele – og en forbedring af EBITA-marginen til over 15%. De konkrete forventninger til 2018 melder vi ud i forbindelse med årsregnskabet for 2017.”