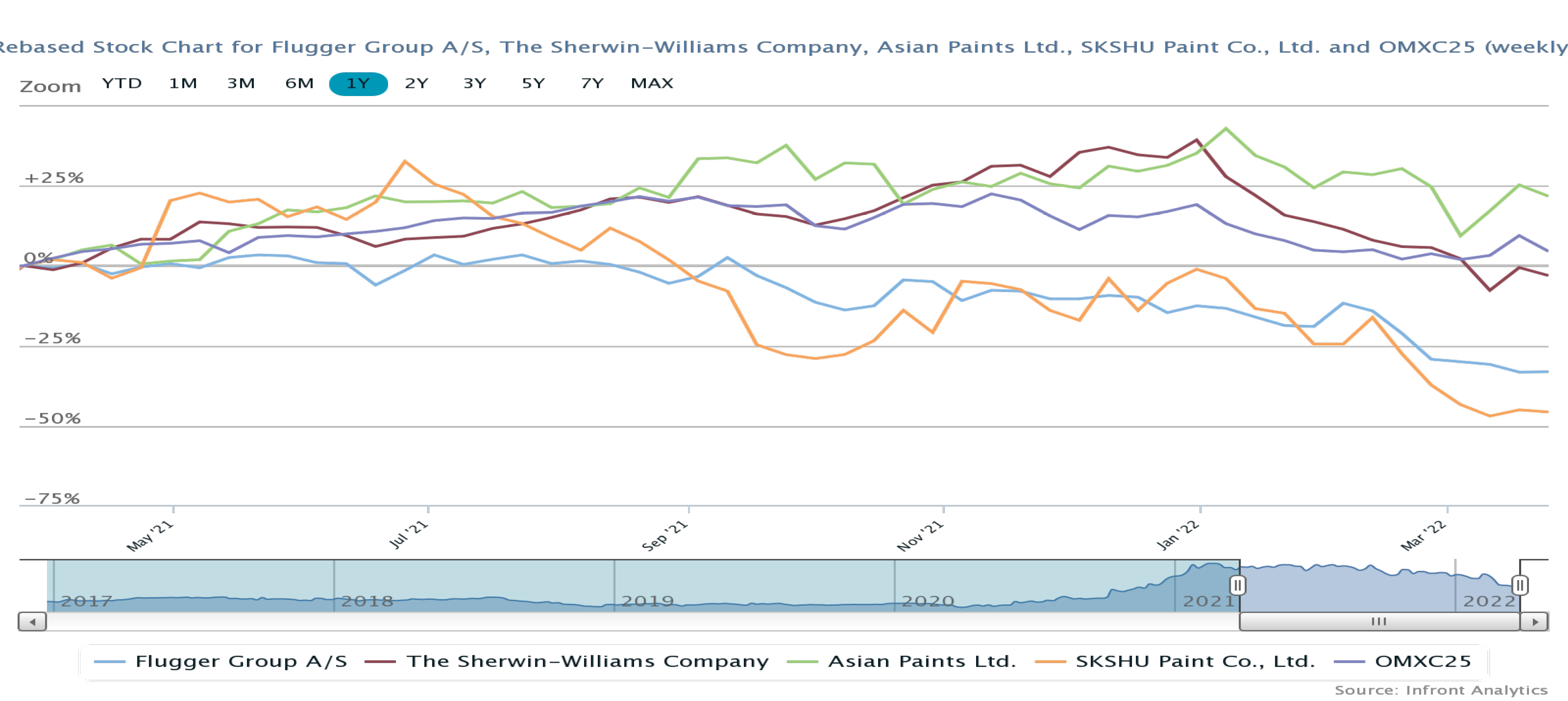

Flügger udvidede i efteråret 2020 sin position i Østeuropa med købet af Eskaro Group AB, som producerer maling til salg i Ukraine, Rusland, Belarus m.fl. Flügger har p.t. aktiver i Ukraine for 136 mio. kr., samt aktier og udlån til Eskaro for 300 mio. kr. Krigen i Ukraine skaber betydelig usikkerhed om aktiverne i Eskaro.

3. kvartal er traditionelt et dårligt kvartal for Flügger, så der er ikke noget overraskende i, at kvartalet gav underskud. Et underskud på 39 mio. kr. mod 3 mio. kr. i fjor kan umiddelbart virke som en bemærkelsesværdig forringelse, men en øget aktivitet under Corona-epidemien giver en del af forklaringen herpå.

Sammenligningstallene fra 2020/21 er således ikke repræsentative for et normalt kvartal, og hvis vi i stedet sammenligner bundlinjeresultatet for 3. kvartal med resultatet et år tidligere (2019/20), viste det et minus på 39 mio. kr. Altså nøjagtigt det samme som i år.

Men der er alligevel en bemærkelsesværdig forskel. I 2019/20 var omsætningen i 3. kvartal nemlig kun 384 mio. kr. mod 511 mio. kr. i år. Flügger har altså solgt betydeligt mere uden nogen forbedring af bundlinjen.

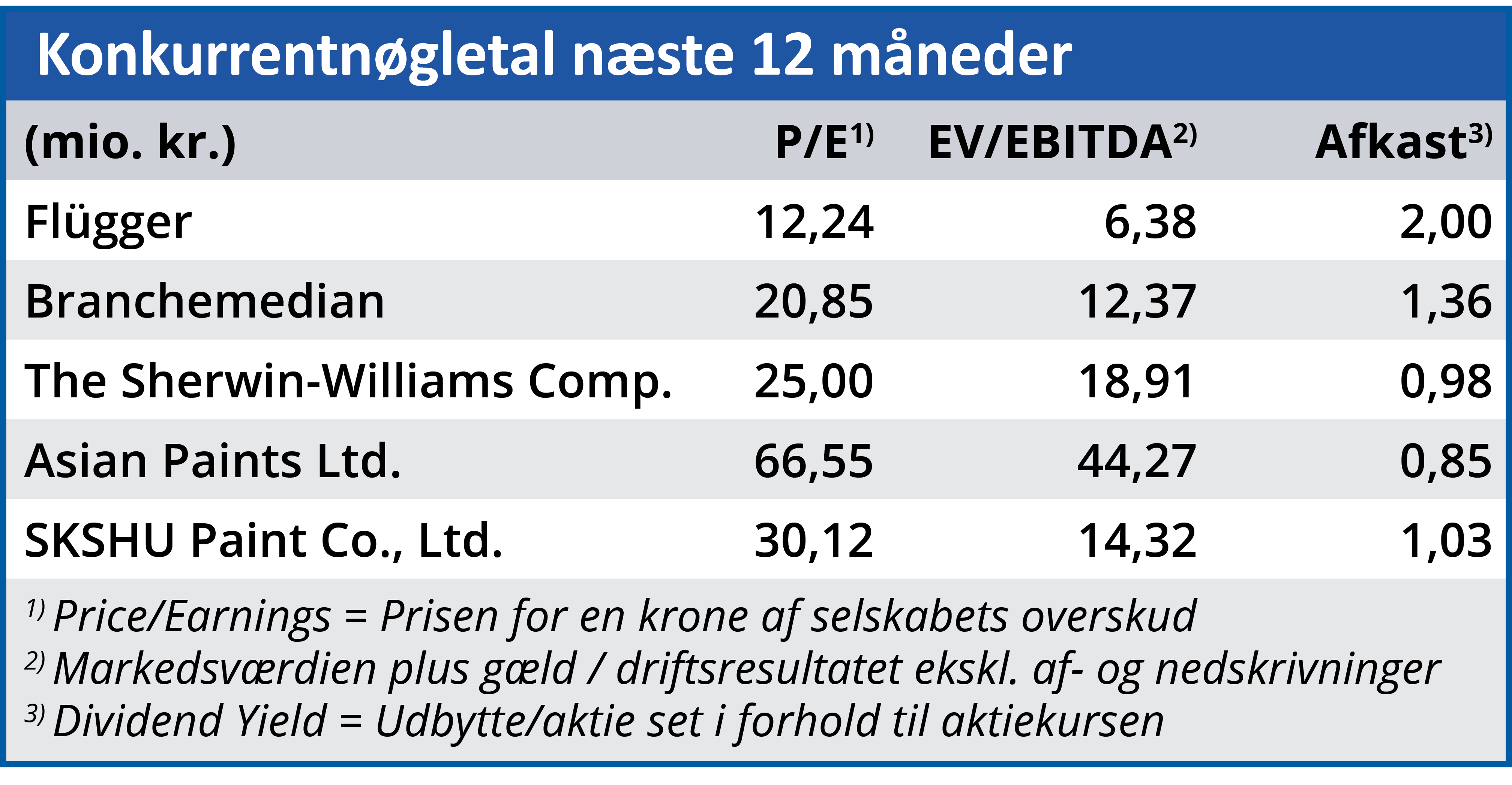

En del af forklaringen herpå er, at Flüggers vækst i år udelukkende skyldes opkøb. Reguleret for opkøb var omsætningsvæksten nul i 3. kvartal og minus 2 procent for regnskabsårets første tre kvartaler. Eftersom tilkøbte Eskaro har en lavere bruttomargin end Flügger, har den øgede omsætning ikke bidraget til bundlinjen i samme grad, som hvis væksten var sket i Flüggers egen forretning.

En anden væsentlig forklaring er store prisstigninger i råvarer og hjælpematerialer. Råvarepriserne er steget 20 procent i år, og det har endnu ikke været muligt at sende stigningen videre til kunderne i fuldt omfang.

Omkostningsstigningerne har specielt ramt Eskaro, som i årets første tre kvartaler kun har leveret et primært driftsresultat på minus 1 mio. kr. efter en omsætning på 304 mio. kr.

Købet af Eskaro blev i årsregnskabet 2020/21 beskrevet under overskriften: ”Flügger klar til vækstrejse med Eskaro”, og der tales om et ”solidt afsæt indenfor DIY-sektoren i Ukraine, Rusland, Belarus, Estland, Letland og Finland”.

Det kan stadig blive tilfældet på længere sigt, men set i lyset af de aktuelle begivenheder i Ukraine har timingen af købet ikke været heldig. Aktiviteten i Ukraine er i øjeblikket indstillet og medarbejderne sendt hjem.

Som følge af udviklingen i Ukraine ser man nu en betydelig risiko for koncernens selskaber i Ukraine, Rusland og Belarus. En risiko, som er accellereret efter afslutningen af 3. kvartal.

Forventningerne til det primære driftsresultat lyder nu på 200-220 mio. kr. (oprindeligt 220-270 mio. kr.), efter suspension af forventningerne til ”Segment 3”, som er tilkøbte Eskaro.

Men som investor må man forberede sig på, at de regnskabsmæssige ulykker ikke er slut endnu. Flügger har aktiver i Ukraine for 136 mio. kr., og det oplyses, at den samlede investering i aktier og udlån til Eskaro er ca. 300 mio. kr. Når der i 3. kvartalsregnskabet tales om ”betydelig usikkerhed om værdiansættelsen af aktiverne i Eskaro”, vil en nedskrivning på goodwill og tilgodehavende i det kommende årsregnskab være naturlig.

På kort sigt kan Ukraine-krigen gøre årsregnskabet 2021/22 til en dårlig oplevelse, men på længere sigt fastholder vi vores positive syn på Flügger.

Bruno Japp

Aktuel kurs: 506,00

Kursmål (6 mdr.): 540,00