Det har igennem et stykke tid stået klart, at Genmabs markedsværdi dækker over meget mere end blot multiblockbusteren Darzalex, men hvor den ekstra værdi ligger, har dog været lidt diffust og dermed svært at udpege konkret. Analytiker David Mygind går her i dybden med Genmabs teknologiplatform, som kan stå overfor et snarligt gennembrud og bekræfte, at de senere års store og stigende milliardinvesteringer i R&D bærer frugt og udgør en potentiel betydelig immateriel værdi.

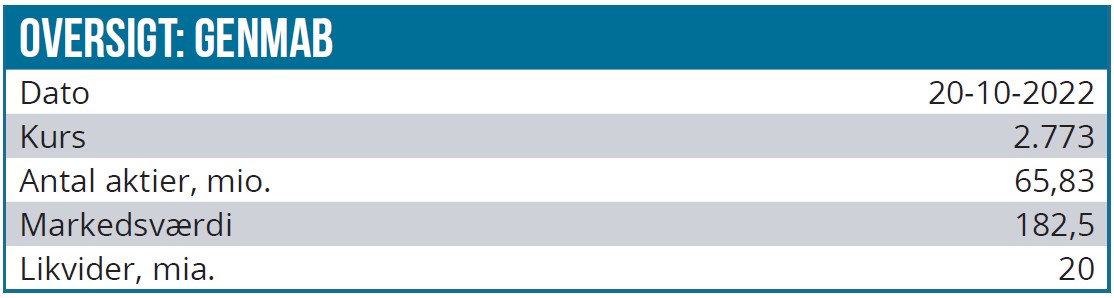

Med en dagsaktuel markedsværdi på 186 mia. DKK (ved 2.815 DKK per aktie) og en forventet omsætning i 2022 på 12-13 mia. DKK samt en utroligt spændende pipeline, er Genmabs forretningsomfang efterhånden vokset så meget, at det kan være svært at overskue hele investeringscasen.

Derfor sigter vi i denne analyse mod at give et frisk perspektiv ved at analysere selskabets aktuelle situation set i lyset af, at teknologifundamentet anført af DuoBody-platformen står over for et stort gennembrud, der potentielt kan skabe store immaterielle værdier, som rækker langt udover den samlede nutidsværdi af de enkelte lægemidler.

Darzalex som byggestenen

Genmab-partneren Johnson og Johnson offentliggjorde for få dage siden Darzalex-salget for tredje kvartal, og det var med et nettosalg på 2.052 mio. USD på linje med vores forventninger, som i øvrigt også ligger tæt på konsensus.

Netop Darzalex var i tidernes morgen tæt på at blive skåret væk for at spare ressourcer, men da den nuværende CEO Jan van de Winkel overtog roret, formåede han at gennemtvinge en succesfuld turnaround, der muliggjorde videreudviklingen. Han lagde derved kimen til den meget succesfulde og bemærkelsesværdige rejse, der siden har katapulteret Genmab fra at være et overlevelsestruet smallcap biotekselskab til i dag at være anerkendt som et internationalt biotek power-house med mere end 20 mia. DKK på bankbogen og et årligt R&D budget, der efterhånden overstiger 5 mia. DKK.

Darzalex har isoleret en værdi på 1.353 DKK per aktie (se ØU Life Science nr. 8/2022) i vores værdiansættelse. Det mener vi egentlig er for lidt i lyset af, at vores salgsestimater og herunder også topsalgsestimatet er under revision og vil blive opjusteret. Vi hæver derfor værdien af Darzalex på arbitrær basis med 100 DKK til 1.453 DKK, indtil en opdateret model foreligger og tillader nærmere præcision.

Kun sjældent rammer biotekselskaber så godt plet, som Genmab har gjort det med Darzalex, der også har fungeret som den byggesten, der har muliggjort, at forretningsomfanget har kunnet vokse så radikalt, som tilfældet er i Genmab. En vækst, der skræmmer mange investorer med bekymringer over, hvordan arven fra Darzalex dog skal kunne løftes.

Her maner vi til besindighed, idet vi minder om, at cirka halvdelen af værdien i vores værdiansættelse trods alt stadig kommer fra andre projekter end Darzalex, og at Genmab efter vores opfattelse har en helt særlig forretningsmodel, der muliggør bred og kontinuerlig succes.

Genmabs særlige model

Genmab er aktuelt set Europas næstmest værdifulde biotekselskab, kun overgået af partneren BioNTech, der de sidste par år er blevet mere værd grundet den måske lidt heldige medvind fra udviklingen af den populære mRNA COVID-vaccine i partnerskab med Pfizer.

En stor del af Genmabs succes kommer fra evnen til at fokusere vedvarende på specifikke sygdomsområder såsom myelomatose (knoglemarvskræft), NHL (B-celler) og senest solide tumorer. Gennem koncentration opnås der en stor ekspertise, som leder til klare konkurrencefordele, og samtidig betyder fordybelsen også, at der opnås en nærmest symbiotisk tilgang til partnerskabsudvælgelse.

Netop udvælgelsen af de helt rigtige partnerskaber faciliterer og understøtter Genmab i ambitionen om at udvikle klokkeklare ”first in class / best in class”-antistoffer – eksemplificeret med Darzalex (CD38) og måske i nær fremtid også potentielt set Epcoritamab (CD3/CD20). Lige netop Darzalex er jo reelt set, som nævnt indledningsvis, det første produkt, der udmunder fra begyndelsen af den nuværende CEO’s æra.

En stor del af succesen kommer fra brugen af en sofistikeret, strømlinet og fuldt automatiseret proces til at generere, udvælge, producere samt evaluere potentielle prækliniske kandidater. CEO Jan van de Winkel har ofte fremhævet, at Genmab har et unikt teknologi-fundament, der betyder, at man reelt er i stand til at skanne op til 1000 gange flere prækliniske produktkandidater. Det er præcist denne konkurrencefordel, der gør Genmab i stand til at udvikle stærkt differentierede antistoffer med et markant transformativt potentiale, som eksempelvis Darzalex i behandlingen af knoglemarvskræft. Med en stærk forankring i forskningsmiljøet og en bred international tilstedeværelse har Genmab allerede på et tidligt stadie formået at presse automatiseringsevnerne over på en række stærke teknologiplatforme. Derved har automatiseringen stadig kunnet gøre sig gældende ved den prækliniske konstruktion af bi-specifikke antistoffer (eksempelvis Epcoritamab) og altså fortsat være løftestang for konkurrencefordele på trods af den øgede kompleksitet, som opstår i kølvandet på, at man bevæger sig udover de nøgne antistoffers (f.eks. Darzalex) naturlige domæne.

DuoBody tæt på internationalt gennembrud

DuoBody-platformen, der bruges til udviklingen af bi-specifikke antistoffer, står for alvor på tærsklen til et stort gennembrud, efter at Rybrevant (EFGR/cMET) som det første markedsførte DuoBody-produkt for nylig fik selskab af Tecvayli (BCMA/CD3), der dog indtil videre kun er godkendt i EU, men også snarligt forventes FDA-godkendt.

Den helt store gamechanger er dog DuoBody-programmet for Epcoritamab (CD3/CD20), der udvikles i et storstilet og ligeværdigt (50/50) samarbejde med partneren AbbVie, og som efterhånden er snublende tæt på markedet. Det hører dog med til historien, at ud af oprindeligt tre identificerede produktkandidater, så har AbbVie nu fravalgt at gå videre med de to. Omvendt bekræfter selektiviteten påstanden om, at man kun sigter mod at udvikle best-in-class lægemidler, eller sagt med CEO’s mere metaforiske betegnelse ”knock your socks off” lægemidler.

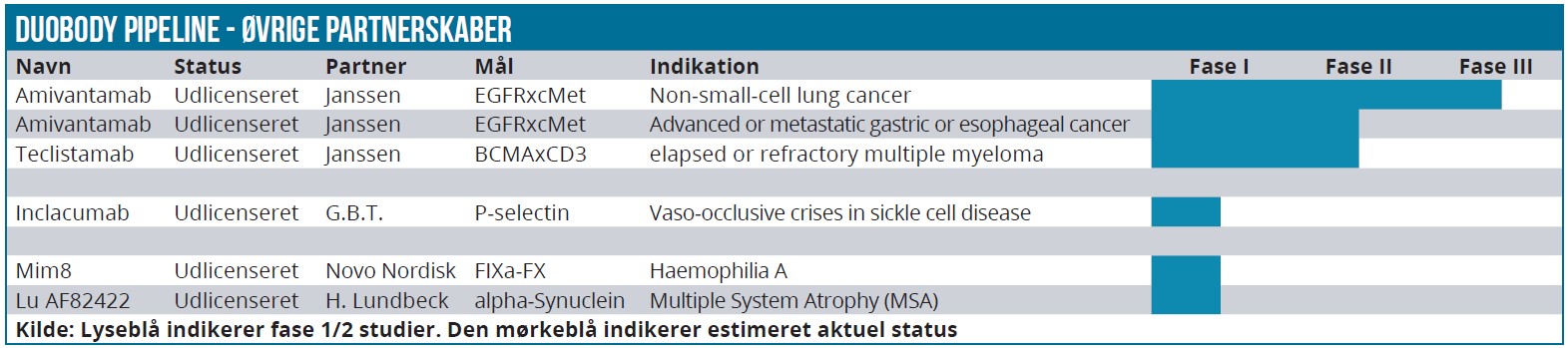

Udover at indeholde et væld af ud-licenserede produktkandidater med stort potentiale så har senstadie DuoBody-pipelinen også et par perspektivrige og spændende næste-generations kliniske udviklingsprojekter, blandt andet fra samarbejdet med BioNTech, hvor Genmab har bibeholdt 50 % ejerskab. Blandt de ud-licenserede DuoBoy-programmer bør de to resterende senstadie-kandidater fra samarbejdet med Johnson og Johnson fremhæves. I samme åndedrag kan man dog heller ikke komme uden om, at Novo Nordisk også fortjener stort fokus, efter at Mim8 (FIXa/FX) DuoBody-kandidaten nu er i et aktivt fase 3-studie og til stadighed betegnes som langt mere håbefuldt med op til 10 gange påstået højere effektivt end storsællerten Hemlibra fra Roche.

Med så mange mulige skud på mål og med den træfsikkerhed, som Genmab indtil videre har været garant for, så vil DuoBody-platformen i vores optik utvivlsomt formå at cementere sig i rollen som en verdensklasse produktplatform til udvikling af bi-specifikke antistoffer. Der er i den nuværende værdiansættelse af Genmab slet ikke taget højde for, hvor meget immateriel værdi det kan skabe på lang sigt. Hvis ovenstående lyder vanvittigt, så skal man huske på, at Genmabs eksisterende bedrifter med foreløbigt 6 godkendte lægemidler allerede udgør en helt uhørt succesfuld track-record for et biotekselskab.

Indenfor en overskuelig årrække er det desuden ikke urealistisk, at Genmab vil kunne stå i en situation, hvor virksomheden har været ophavsmand til op mod 10 markedsførte lægemidler, som samlet set sælger for over 30 mia. USD, og her vil den nyeste halvdel af alle disse produkter altså være DuoBodies.

Opdateret kursmål

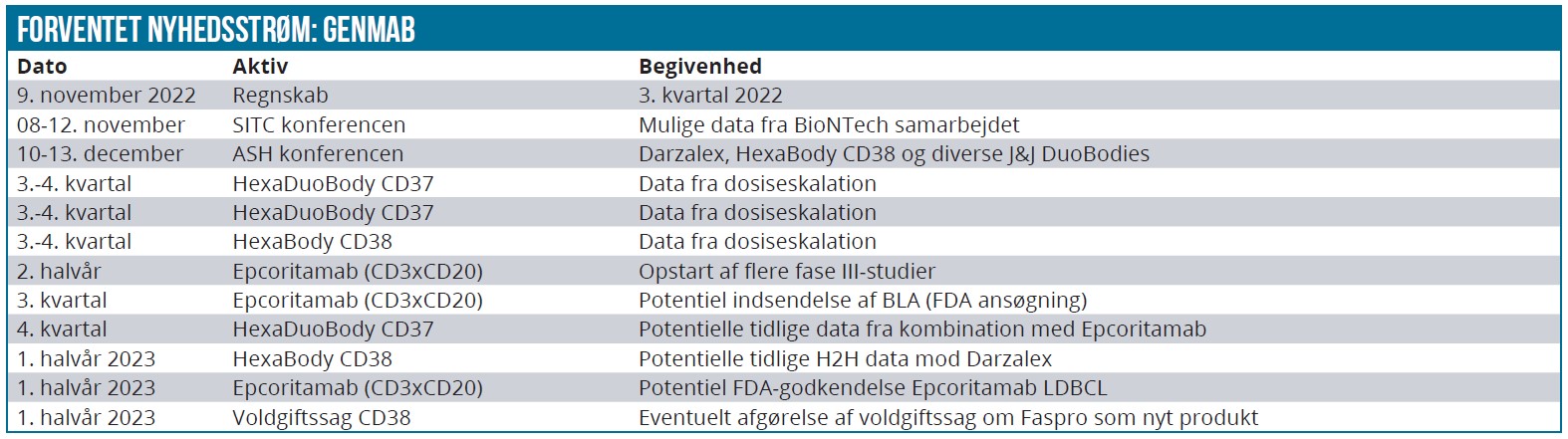

Det store forestående gennembrud for DuoBody-platformen bør ikke medføre, at HexaBody-teknologien bliver helt glemt. Her bør der nemlig også komme en form for tidlig klinisk validering, når der formentlig senere i år på ASH-konferencen præsenteres tidlige data fra HexaBody C38-udviklingsprogrammet, der som bekendt er meget vigtigt for Genmab, idet lægemiddelkandidaten udvikles som en potentiel og ekstremt potent efterfølger til Darzalex.

Mens de nuværende forventninger til HexaBody-teknologien isoleret set ikke danner grundlag for at hæve værdiansættelsen, så mener vi omvendt, at det igangværende og forestående store gennembrud for DuoBody-platformen reelt allerede nu foranlediger en højere værdiansættelse baseret på svært håndgribelig men øget immateriel værdi. Givet den tidligere omtalte arbitrære værdiforøgelse for Darzalex på 100 DKK er støbeskeen for et højere kursmål allerede lagt i kakkelovnen. Vi bygger videre herpå og øger samtidig den overordnede værdi af teknologiplatformene med 124 DKK, således at vores nye kursmål rammer 3.150 DK. Kursmålet vil sidenhen for de berørte punkters vedkommende blive genstand for nærmere præcisering.

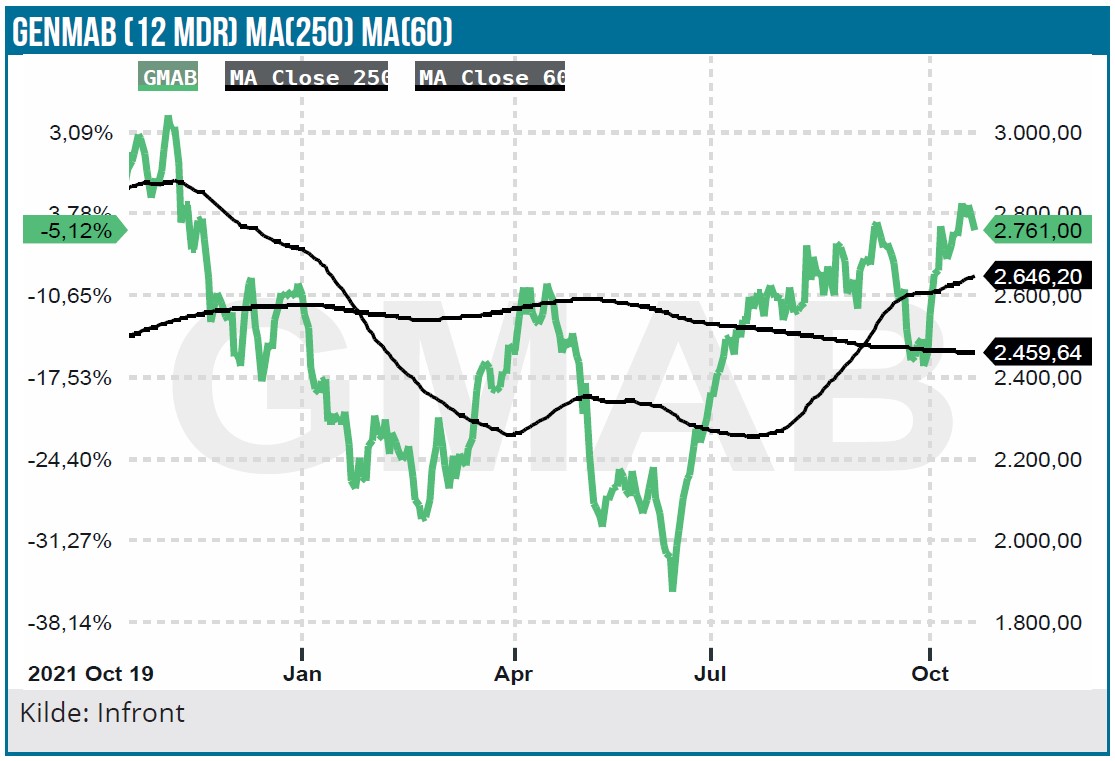

Med en dagsaktuel kurs lige omkring 2.800 DKK ser vi dermed et potentiale på cirka 12,5 %, hvilket lige nøjagtig er nok til, at vi fortsat er komfortable med at opretholde en forsigtig købsanbefaling til trods for den seneste tids pæne kursstigning og de mere generelt udfordrende markedsforhold for aktier.

David Mygind

Kurs på anbefalingstidspunkt: 2.773 DKK

Kursmål: 3.150 DKK

Analysedato: 20. oktober 2022