GN Store Nord leverer rigtig flot i høreapparatforretningen, men da denne kun udgør omkring 40 % af den samlede forretning er det klart, at der skal gang i de to nye headset-divisioner, førend investorerne for alvor får lyst til at løfte aktiekursen yderligere. Der er små tegn på vending, men sidste uges lidt lunkne kapitalmarkedsdag sænkede formentlig også forventningerne til vækstbilledet en smule. Den tidligere forventning om 10 % markedsvækst er fjernet, men lige nu synes alt næsten stadig at være bedre end den aktuelle nulvækst.

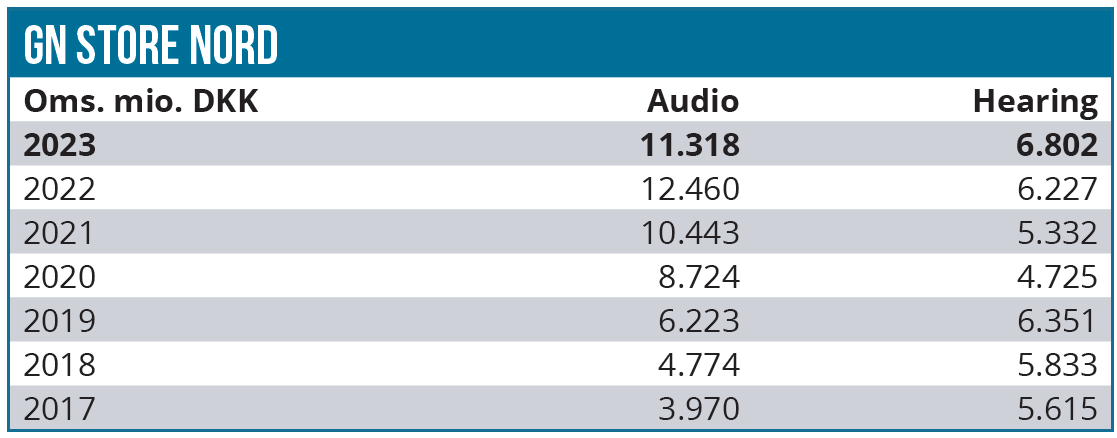

Hvis man skulle være i tvivl om, at det stadig er høreapparaterne, der driver væksten i GN Store Nord, så behøver man ikke kigge længe på 1. kvartalsregnskabet. Her stod det sort på hvidt, at Hearing leverede en flot organisk vækst på hele 14 %, som vel at mærke kommer oveni en vækst på 15 % i samme kvartal sidste år. Med andre ord må man sige, at den selvtillid for Hearing, som vi beskrev sidst hos GN ovenpå årsregnskabet bestemt var berettiget.

Det er det nyligt lancerede topklasse-høreapparat Nexia, der i særlig grad driver væksten og sikrer GN større markedsandel. Med den løftede omsætning følger også helt som forventet stordriftsfordele og dermed marginløft i Hearing-divisionen.

Efter at GN fra nytår er overgået til den nye struktur med 3 divisioner (Hearing – Enterprise – Gaming & Consumer), er fokus ikke længere på EBITA-marginen, men i stedet på divisional profitmargin, som i 1. kvartal steg fra 26,3 % til 34,5 % i Hearing. Det kan naturligvis ikke sammenlignes 1:1 med den tidligere EBITA-margin, som i 2023 nåede op på 14,7 %, og dermed stadig et godt stykke fra den tidligere top (og målsætning) omkring 20 %.

GN oplyste dog i regnskabet, at opgjort efter den gamle struktur og omkostningsfordeling ville EBITA-marginen for Hearing kunne opgøres til 19,9 % i 1. kvartal, hvilket i sig selv er et flot niveau på papiret. Her spiller det dog ind, at 1. kvartal var begunstiget af en justering af en tidligere pensionsforpligtelse, som isoleret set påvirkede marginen positivt med 2 procentpoint. Justeret herfor lander EBITA-marginen altså omkring 18 % og dermed inden for årsforventningen på 18-20 %. Med tanke på, at 1. kvartal normalt er lavsæson og ligger under gennemsnittet, så stiller det berettiget et spørgsmål, om ikke marginen er på vej til at ende i den høje ende?

Et andet relevant spørgsmål er, om Hearings organiske vækstforventning for helåret på 8-12 % er til den lave side? Det kan godt være tilfældet, men selskabet kommunikerede også en vis usikkerhed om resten af året, især i forhold til effekten fra konkurrenters forventede lanceringer af nye høreapparater. Selvom man indrømmede at være kommet lidt bedre fra start i år end oprindelig forventet (/forudsat), så regner GN altså ikke med at kunne fastholde den høje vækst resten af året, og derfor finder man det passende at fastholde målsætningen på 8-12 % organisk vækst.

Headset stadig status quo

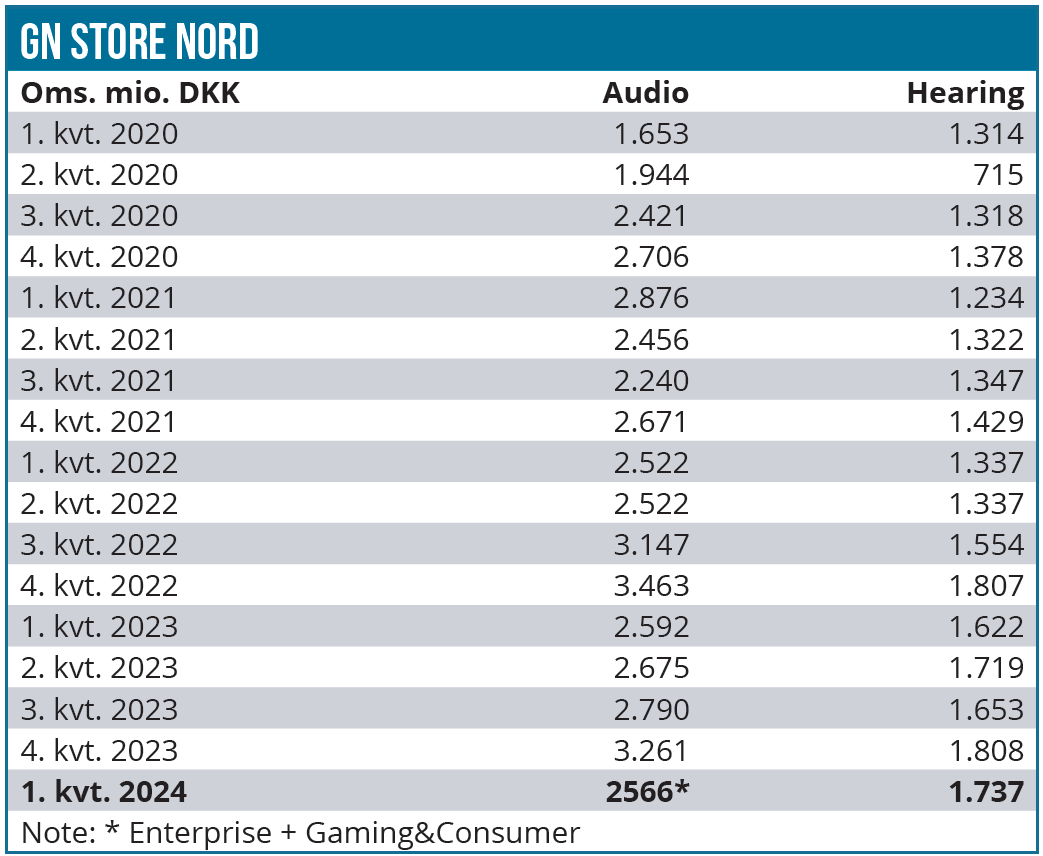

I headset-forretningen, som nu er opdelt i Enterprise og Gaming & Consumer, var der ikke revolutionerende signaler i 1. kvartal. Begge leverede en organisk vækst på 0 %, men det var måske især Gaming & Consumer der er værd at fremhæve, fordi sammenligningskvartalet sidste år var højt, så i det lys var status quo godkendt.

For Enterprise, som er rundt regnet dobbelt så stor som Gaming & Consumer, er budskabet stadig, at markedet er i gang med en stabilisering, men det blev også fremhævet, at man ser tegn i flere ledende indikatorer på, at markedet i 2. halvår kan vende tilbage til vækst. Ledende indikatorer er f.eks. salget af pc’er, som steg med 1 % i 1. kvartal, lige så vel som at der generelt forventes en vækst på 4 % i det overordnede forbrug (”spend”) på IT-udstyr for helåret. Dertil kan vi tillægge det faktum, at den store mængde udstyr, der blev solgt under covid, også er tæt på at være 3 år gammelt, og 3 år er umiddelbart den normale ”levetid” før udskiftning til nyt, selvom man selvsagt ikke kan drage alt for skråsikre konklusioner om, hvorvidt det samme bliver tilfældet med covid-udstyret.

Langsigtet vækstbillede barberet

Mest interessant var måske, at ledelsen på regnskabets telefonkonference gled af på et meget enkelt og direkte spørgsmål om, hvorvidt man stadig fastholder antagelsen/prognosen om en årlig vækst på 10 % for Enterprise segmentet. I særdeleshed i lyset af de senere års 0-vækst i bedste fald.

Det bringer os direkte frem til kapitalmarkedsdagen d. 7. maj, hvor man fremlagde nye finansielle 2028-målsætninger og herunder også præsenterede en organisk vækstforventning frem til 2028 på 3-5 % for Enterprise og også 5 % for de underliggende markeder hos Consumer & Gaming. Kun video-konferencedelen under Enterprise forventes at præstere en markedsvækst på 10-12 % frem mod 2028.

Det mest spændende for de tidligere Headset (Audio)-divisioner var nok, at man især indenfor Consumer & Gaming bevæger sig opad mod premium-segmentet med Jabra-brandet indenfor Consumer, mens SteelSeries allerede er et klart premium-produkt. Det giver håb om, at man vækstmæssigt kan profitere af stigende gennemsnitlige salgspriser udover markedsvæksten og forbedrede marginer på sigt.

Kapitalmarkedsdagen fremlagde også nye finansielle ambitioner for 2028, og de var måske nok en smule forsigtige eller konservative, idet man f.eks. kun guider en årlig gennemsnitlig organisk vækst på 5-8 % for hele koncernen og en EBITA-margin på 16-17 % samt en gearing på 2,0. I grove træk kan man godt anse det, som at de implicitte 2026/27-forventninger blot er forlænget til 2028, og det er nok en smule skuffende. EBITA-margin-målsætningen på 16-17 % kan ifølge GN sammenlignes med de tidligere målsætninger på 19-20 %. At tilgangen er forsigtig, er dog også forståeligt, for det er klart, at man efter de seneste mange kvartalers skuffelser ikke har plads til yderligere træk på investorernes tillidskonto.

Når status nu er, at høreapparatdivisionen er i god gænge, er det nok headset-divisionernes tilbagevenden til vækst, der kan (og skal) drive de næste kursstigninger i aktien, og med lidt medvind er det næppe umuligt at 2028-målsætningerne bliver indfriet før tid.

Stadig mere upside

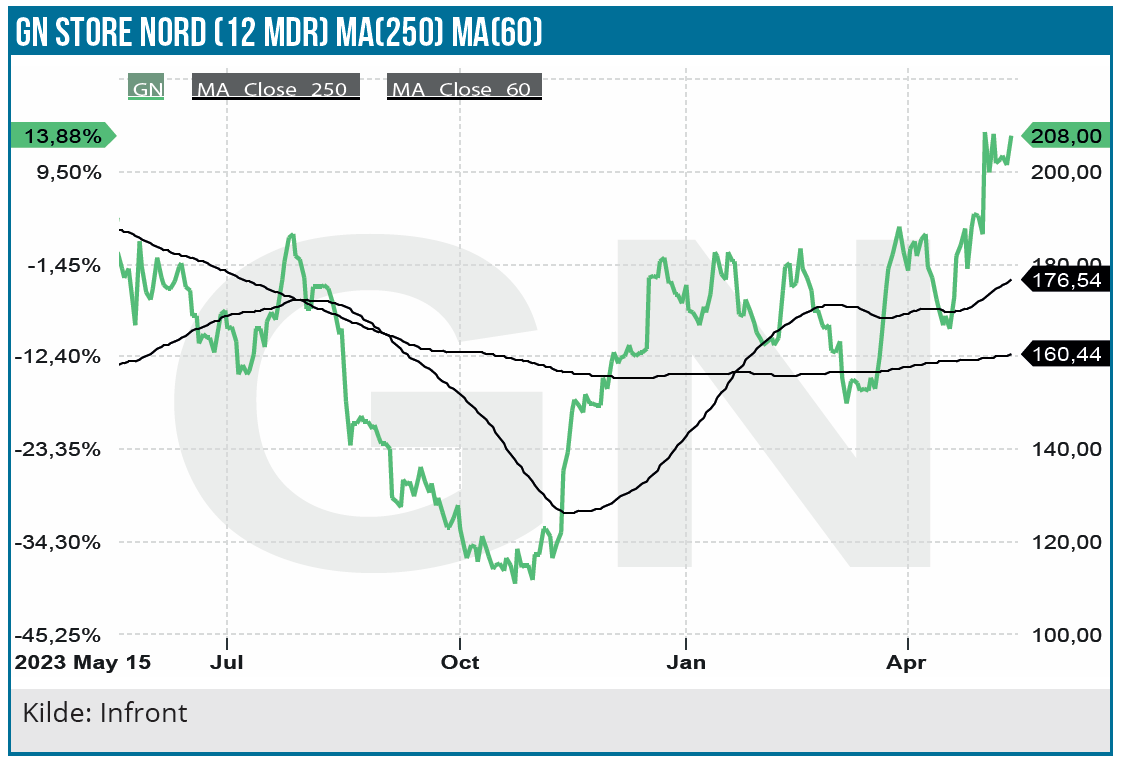

Shortpositionerne i aktien er faldet en smule ovenpå regnskabet, idet den helt aktuelle status er 5,7 %, mens status ultimo april var 6,49 %. Samlet set er billedet dog stadig for i år en relativ stabil shortinteresse omkring 6-7 % Konsensus peger i øjeblikket på en indtjening per aktie, der stiger fra 4,48 DKK i 2023 til 9,60 DKK i år. I 2026 ligger en fremgang til 15,76 DKK og venter, hvilket vil bringe P/E ned omkring 12-13 stykker ved den aktuelle kurs omkring 200 DKK.

Indtjeningsfremgangen i de kommende år synes at være godt understøttet af omkostningsprogrammet på 600 mio. DKK, hvoraf de 400 mio. DKK forventes opnået i år. Ifølge GN er man lidt foran planen og har i 1. kvartal realiseret 90 mio. DKK. På helårsbasis vil 600 mio. DKK alt andet lige betyde ca. 3 procentpoint på den samlede EBITA-margin for koncernen.

Med flere små tegn på, at væksten kan vende tilbage til headset-divisionerne senere i år, ser vi lysere på fremtiden. Her hjælper det også, at Hearing viser ganske fornuftige tegn pt.

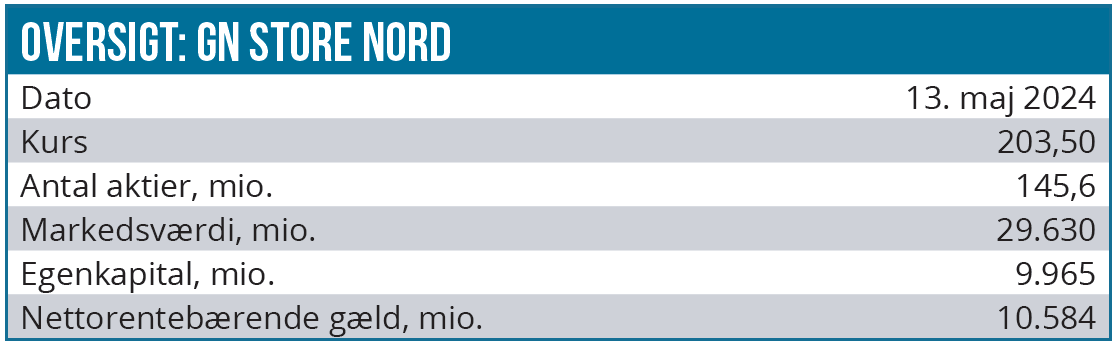

Vi fastholder vores købsanbefaling og løfter vort kursmål til 225 DKK, svarende til en P/E på 15 for 2025-estimatet. Det står også klart, at vi ser større sandsynlighed for et løft af kursmålet hen over året end det modsatte.

Kurs på anbefalingstidspunkt: 201 DKK Kursmål: 225 DKK

Analysedato: 14. maj 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser