I sidste udgave bragte vi 1. del af referatet fra årets 2. investor konference, hvor vi havde besøg af Annexin Pharmaceuticals, FluoGuide, BioInvent, CHOSA Oncology, Evaxion Biotech samt Herantis Pharma. Vi bringer her 2. del af referatet med fokus på de ting, vi lagde mærke til i præsentationerne og i spørge-sektionen hos de to sidste selskaber BioInvent International og CHOSA Oncology. Alle præsentationer og slides kan som altid ses på vores hjemmeside under menupunktet ”Konferencer”.

BioInvent – vigtige data og partnerskab på vej?

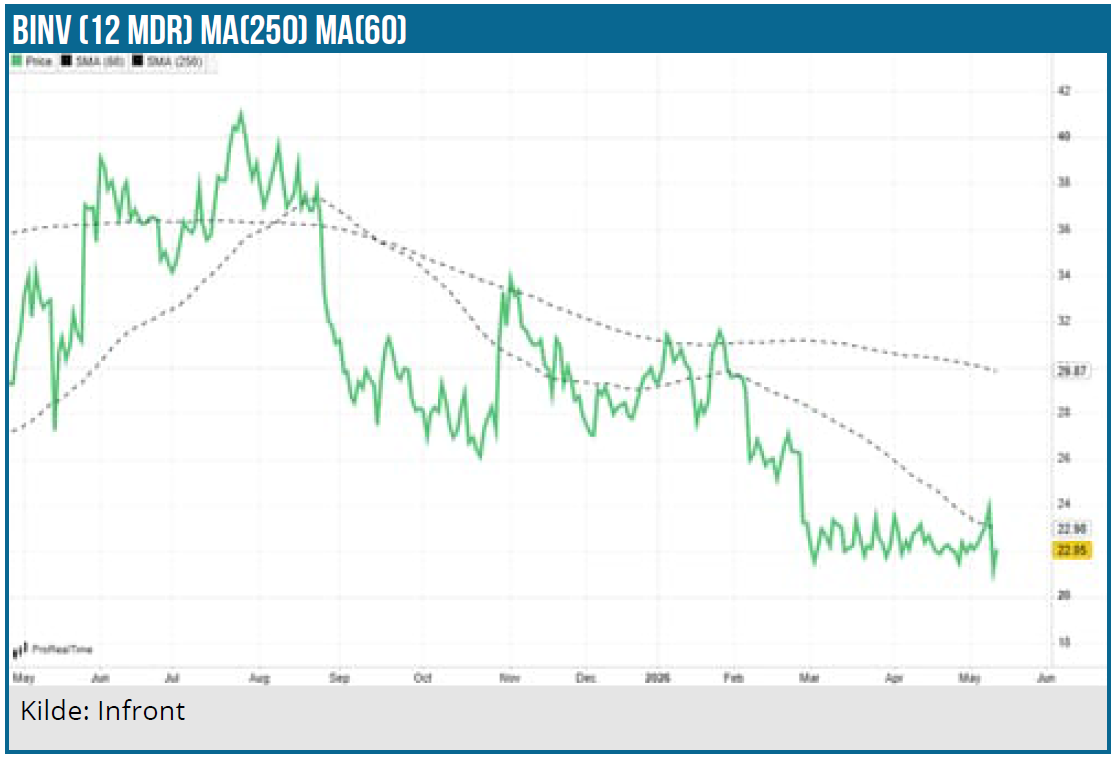

BioInvent International er en biotekvirksomhed i klinisk fase, der fokuserer på at identificere og udvikle nye immunmodulerende antistoffer til kræftbehandling. Selskabet blev præsenteret af CEO Martin Welschof, og det var første gang, vi fik lejlighed til at høre mere indgående om investeringscasen i BioInvent, hvis aktie er noteret på Nasdaq Stockholm.

Som det også har fremgået i analyser her i ØU Life Science, har BioInvent et travlt 2026 foran sig på datafronten med flere vigtige udlæsninger ”mid-2026” og ”2. halvår 2026” fra de to væsentligste udviklingsprojekter i pipelinen: BI-1808 og BI-1208. De kommende data for begge programmer er vigtige, fordi de potentielt kan udbygge og gøre det hidtidige – og på nogle områder lidt spinkle – datagrundlag mere robust. Særligt indenfor solide tumorer.

For det TNFR2-baserede projekt BI-1808 er fokus lige nu på ovarie-cancer og T-cell lymphoma i CTCL-indikationen. Ifølge CEO har BI-1808 færre bivirkninger og længere varighed/respons end de primære ADC-baserede konkurrenter i ovarie-cancer. Tankegangen er, at BI-1808 virker synergistisk med den eksisterende (men ikke voldsomt effektive) Keytruda-behandling (som kun har 8 % responsrate i monoterapi) og additivt med chemo (paclitaxel). Ifølge BioInvent er det derfor et interessant argument for en ”triplet”-kombobehandling med Keytruda og paclitaxel. Et triplet fase 2a studie kan startes ultimo 2026 og med data i 2. halvdel af 2027. Senere i år kommer der yderligere data fra kombinations-studiet med Keytruda, og det kan understøtte datagrundlag og rationale for potentialet i ovarie-cancer for BI-1808.

BI-1808 udvikles også i den mindre indikation CTCL, hvor vejen til markedet er hurtigere og mindre omkostningstung end de typisk større studier i solide tumorer som ovarie-cancer. Her kommer de første fase 2a data senere i år og fulde data næste år, som muligvis kan bane vejen for starten af et pivotalt studie senere i 2027.

Også for BI-1206 er en triplet-kombination (med rituximab og acalabrutinib) i fokus i NHL, ikke mindst qua en mulig høj responsrate (ORR 80 %) og en mild bivirkningsprofil – f.eks. overfor infektioner, som er en væsentlig bivirkning ved de eksisterende behandlinger som CAR-T, bispecifics (f.eks. Genmabs epkinly) og revlimid.

For BI-1206 er planen lige nu at kunne starte et pivotalt studie næste år, efter at man senere i år bliver enige med FDA om studiedesignet for en triplet og også vil gå efter en Breakthrough Therapy Designation.

BI-1206 testes også i solide tumorer, mere konkret i lungecancer (NSCLC) i kombination med Keytruda, hvor de første fase 2a data kommer i løbet af 2. halvår og med fulde data i 2027. NSCLC er selvsagt en potentiel meget værdifuld indikation.

Ved siden af den kliniske udvikling er partnerskaber højt på dagsordenen, og CEO berettede om de to væsentligste spor for partnerskabsdiskussionerne. På partnerskabssiden er ”midsized-pharma” og ”bigger biotech” mulige partnere indenfor de ”likvide cancerindikationer” (CTCL ogNHL), hvor man har etableret proof-of-concept, mens indikationerne for solide tumorer er mere interessante for big pharma selskaber som MSD, AbbVie m.fl. CEO lod dog også forstå, at der nok skal flere data på bordet, førend solide tumorer bliver interessante for de store selskaber. En aftale indenfor ”likvide cancer” kunne ligge i omegnen af 30-40 mio. USD upfront, mens solide tumorer er højere også derfor mere mulige/sandsynlige for big pharma.

På investorsiden har man allerede flere større internationale navne, og det kan godt blive en fordel, når/hvis man senere på året får brug at hente ny kapital i det tilfælde, at partnerskabsdiskussionerne trækker ud. Den eksisterende kassebeholdning holder til 1. kvartal 2027, men det er nok til at nå forbi de væsentlige data-udlæsninger i år, som kan være afgørende for værdien af BI-1808 og BI-1206.

Se hele BioInvent Internationals præsentation her

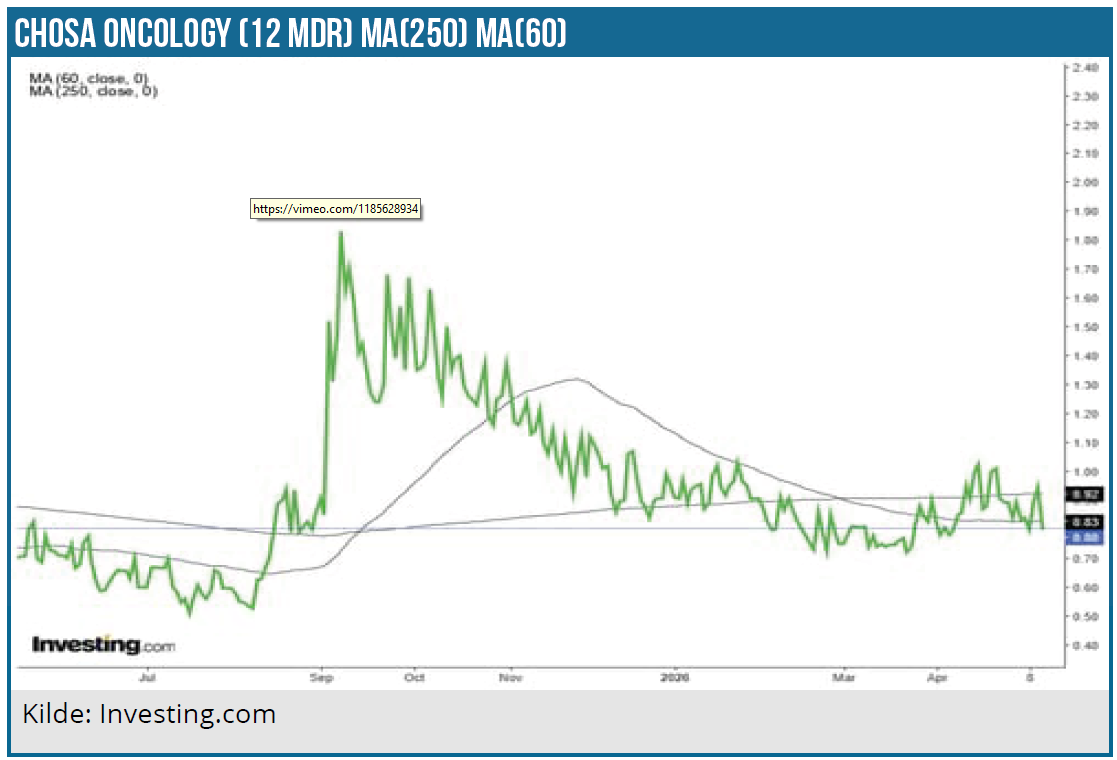

CHOSA Oncology

Hovedbudskabet fra CCO Claus Frisenberg var, at man fastholder sit fokus på præcisionsmedicin inden for lungecancer, som er blandt de største cancerindikationer globalt.

Selskabet arbejder inden for præcisionsmedicin med sin prædiktor ”Platin-DRP”, som kan forudsige, om en patient får gavn af de mest gængse kemoterapibehandlinger. Helt konkret og på basis af en biopsi evalueres tumorfølsomheden via 205 genetiske målepunkter med en algoritme over for den mest anvendte kemoterapibehandling (cisplation/carboplatin) mod kræft. Svaret gives i form af en DRP-score, og en høj score associeres med forbedret PFS og OS i platinum-treated ”advanced NSCLC”.

Cisplatin/carboplatin er et relevant kræftlægemiddel for mange patienter, men lige så mange patienter ser ingen tumorreduktion, de oplever kun de negative bivirkninger. CHOSA kan med sin DRP udvælge netop de patienter, der får gavn af behandlingen, og dermed kan responsraten fordobles hos de patienter, der behandles med platin i kombination med PD(L)-1 eller bispecifikke antistoffer. Keytruda er i dag det klart største PD(L)-1 lægemiddel, og markedet anslås til +150 mia. USD i 2032.

CHOSA har tidligere fortalt om sit fokus på Kina, hvor man også var på et længere besøg i marts. Kina har derfor fortsat en høj prioritet for selskabet, og lungekræft er derudover et stort problem i Kina. Selskabet forsøger at få samarbejder i stand, således at man f.eks. kan få gennemført hurtige og store valideringsstudier eller måske på sigt hjælpe et kinesisk PD(L)-1 på markedet.

Der er dog ikke indgået endelige partnerskaber endnu, ligesom det også blev luftet som en mulighed, at DRP også kan blive solgt som et standalone produkt, der ikke nødvendigvis hører til et bestemt lægemiddel som companion diagnostic. Det er formentlig også indenfor dette område, at CHOSA nu forventer det første kommercielle salg indenfor 12 mdr. på basis af DRP som research/trial-use. Det bliver ikke et stort salg, men dog et kommercielt salg.

Den todelte kommercielle strategi vil ifølge CCO ikke rykke partnerskabsmuligheder/-salg – og omvendt.

CHOSA har fokus på at få inkorporeret sin DRP-test i behandlingsguidelines, og det sker bl.a. med hjælp fra prominente KOLs, som man samarbejder med – også ift. at gennemføre flere studier. Indenfor 12 mdr. forventes det også, at man starter en godkendelsesproces hos FDA/EMA.

På kapitalfronten har man efter en mindre emission i januar nu runway indtil starten af 2027. De udestående warrants (T2 og T3) har tegningsperiode i juli og november og vil kunne give selskabet mere kapital på samlet lidt over 10 mio. SEK ved fuld udnyttelse.

Se hele CHOSA Oncologys præsentation her

Se alle præsentationerne fra dagen her.

Læs del 1 af referatet i sidste udgave af ØU Life Science eller direkte her på ugebrev.dk

Steen Albrechtsen