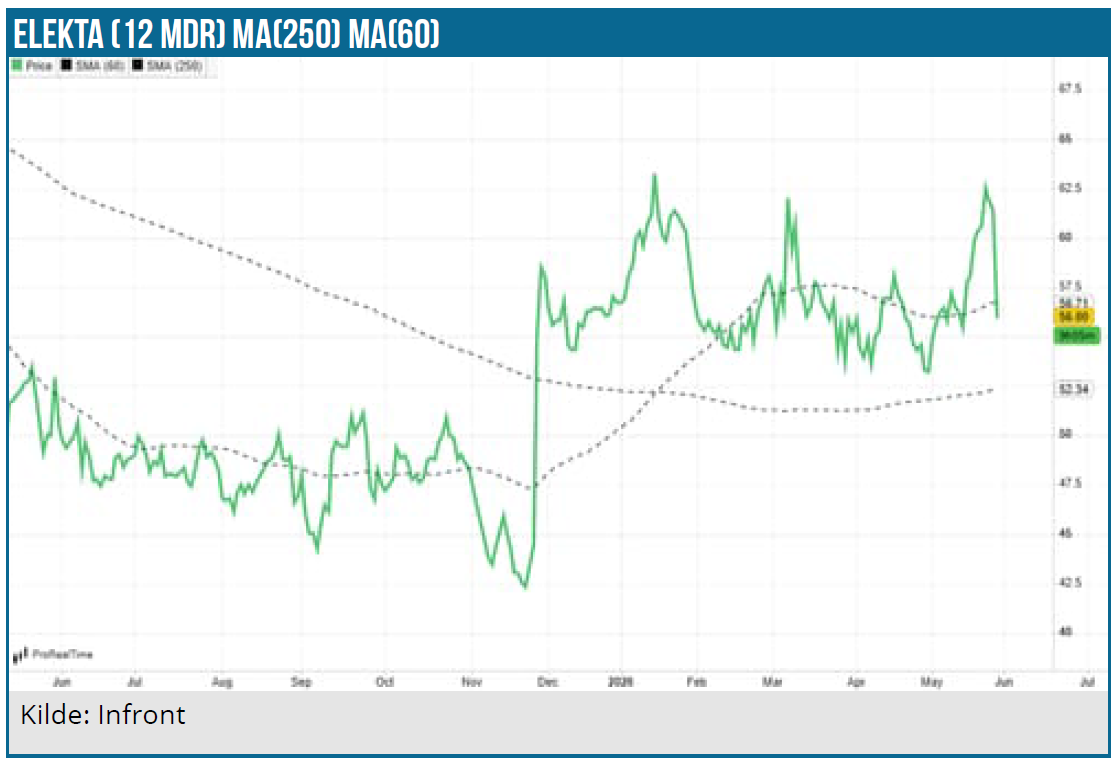

Elektas regnskab for 4. kvartal kunne ikke bygge videre på den gode stemning, der ellers var ved at blive skabt over de seneste 2-3 kvartaler i takt med, at den nye CEO var begyndt at føre sine planer og ændringer ud i livet. Noget tyder på, at der har været brug for en endnu større oprydning i hele koncernen, og at 4. kvartalsregnskabet nok var sidste del af oprydningen med nedskrivninger af udviklingsprojekter på 1 mia. SEK og hårdere ordrekriterier. Trods investorernes negative modtagelse er det dog også nærliggende nu at se en renvisket tavle forud for den kommende kapitalmarkedsdag inkl. nye finansielle målsætninger.

Med et kursfald på næsten 15 % efter 4. kvartalsregnskabet er det tydeligt, at investorerne var skuffede. Udover flere engangsposter i regnskabet, er der ikke ligefrem stor vækst i udsigt i den meget vage udmelding for det nye regnskabsår, der blot lyder på vækst og med en forbedring i EBIT-marginen.

”For the fiscal year 2026/27, net sales in constant currency is expected to increase YoY, with an improvement in the EBIT margin” er ikke ligefrem en udmelding præget af optimisme og selvsikkerhed. Forsigtighed er nok en bedre beskrivelse, og det var tydeligvis skuffende. På længere sigt er fint, at Elekta fortsætter med at trække en tydelig streg i sandet, således at der skabes et nyt og mere solidt udgangspunkt – uanset at dette formentlig er lavere end før. Det hører dog også med til historien, at man på den kommende kapitalmarkedsdag vil uddybe forventningerne mere, både for i år, men især på mellemlangt sigt frem mod regnskabsåret 2028/2029.

Ifølge CEO er man næsten færdig (”almost done”) med det, Elekta med egne ord kalder nulstilling og stabilisering. Heri ligger mange af de indledende tiltag i de must-win-battles, vi har skrevet om tidligere, herunder den simplificering og decentralisering, der bl.a. medførte en reduktion af de organisatoriske lag fra 9 til 6 og et større omkostningsprogram på 500 mio. SEK med afskedigelser af mere end 500 ansatte.

Programmet ser nu ud til at generere signifikant mere i besparelser end de oprindeligt forventede 500 mio. SEK, men med et fastholdt split mellem variable omkostninger (COGS) og faste omkostninger (OPEX) på 30/70. Omkostningerne til selve omstruktureringen blev derudover kun på 421 mio. SEK mod forventet 450-500 mio. SEK. Hvad der ligger i ”signifikant mere”, bliver afsløret på kapitalmarkedsdagen.

En smule konspiratorisk kan det fra en kommunikationsside godt give mening at holde de to ting adskilt, således at fremlæggelsen af 4. kvartalsregnskabet groft sagt handler mest om oprydningen og de negative engangsposter, men kapitalmarkedsdagen i langt højere grad vil nyde godt af at have en positiv og fremadrettet grundtone.

4. kvartal bød derudover på en lille negativ organisk vækst, der dog blev forstærket i det rapporterede tal af valutakursudviklingen. Således faldt omsætningen med 1 % organisk, men 8 % rapporteret. For hele året blev det til en vækst på 1 % organisk og tilbagegang på 7 % rapporteret.

EBIT-marginen i 4. kvartal var på solide 18,9 % (justeret for nedskrivninger og omk.program), men kun på 12,3 % for helåret. Samlet set dog en bedring, der nok især var drevet af et faldende OPEX-niveau, fordi bruttomarginen faldt en smule fra 40,3 til 39,9 % i kvartalet. Det var dog en pæn udvikling, da told og valuta påvirkede med næsten 2 procentpoint negativt. På den positive side blev det nævnt, at man forventer tocifret vækst i ordreindgangen i USA, og at det i 2. halvår også vil begynde at materialisere sig i omsætningen.

Stramme ordre-kriterier

Kvaliteten i ordreindgangen har også været i fokus, og det er formentlig her, vi også skal finde en delforklaring på, at ordreindgangen i 4. kvartal var til den skuffende side. Eksempelvis blev det kun til en bill-to-book ratio på 0,96, hvilket vil sige, at omsætningen var højere end ordreindgangen.

For helåret var book-to-bill på 1,04, og dermed udbyggede man ordrebogen en smule set over hele året. I Mellemøsten og Afrika var der lavere ordreindgang og også visse forsinkelser på installationer hen imod slutningen af kvartalet.

På et mere anekdotisk plan sagde CEO derudover, at man i slutningen af kvartalet havde udeladt nogle ordrer trods forudbetaling fra distributøren, fordi der ikke var underskrift fra slutkunden.

Af andre kvalitetstiltag blev det også nævnt, at man nu siger nej til end-of-year rabatter, ligesom CEO i en klar (og ret direkte) kritik af selskabets tidligere kultur også fik sagt, at man heller ikke har ”fløjet udstyr ind for at nå at installere inden regnskabsårets udgang”.

Med mere kvalitet i ordrebogen og balancen er ”Improve profitability” det næste store skridt eller fase. Prisdisciplin er et emne, ligesom der også kommer fokus på serviceaftalerne, hvor man vil søge at få kortere aftaler for bedre at kunne beskytte indtjeningen.

Kapitalmarkedsdag vendepunkt?

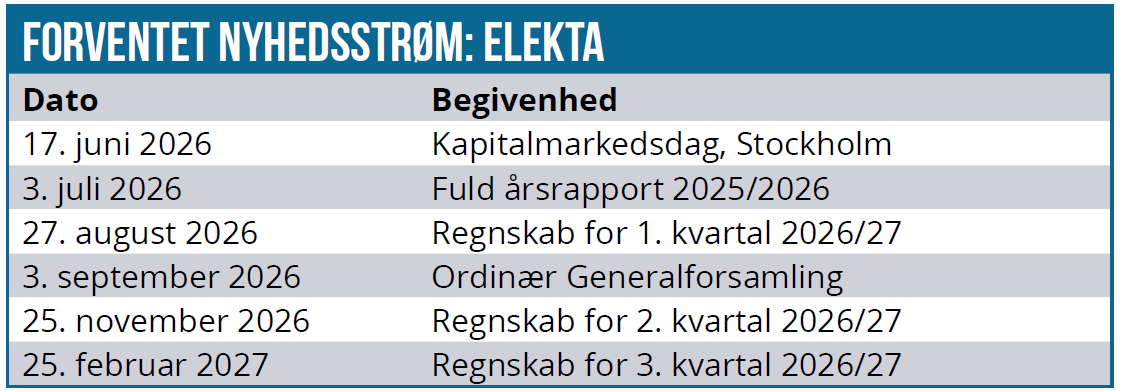

Elekta afholder kapitalmarkedsdag om et par uger, den 17. juni, og efter længere tids oprydning er det klart, at fokus bør være på det fremadrettede. Dels på et strategisk og R&D-plan, men også på det finansielle.

Vi ved allerede nu, at man vil være mere konkrete om omkostningsbesparelserne og om betydningen af ”signifikant mere end 500 mio. SEK”. Derudover er det også klart, at der skal fremlægges nye finansielle ambitioner, som adresserer både vækst og indtjeningsevne.

Det er givet, at udtalelsen på 4. kvartalsregnskabets telefonkonference om, at book-to-bill ratioen på 1,04 i det fulde regnskabsår 2025/2026 nu er indikativ for den fremtidige vækst, har lagt en dæmper på investorernes syn på Elektas fremtidige vækstpotentiale. I udtalelsen ligger naturligvis en understregning af, at kvaliteten i ordrebogen og ordreindgangen er højere end tidligere, men samtidig nok også en erkendelse af, at de tidligere niveauer på 7 % måske var lige høje nok.

Meget symptomatisk konstaterede CEO også, at ordrebogen over mange år var vokset mere end omsætningen og blot svulmet mere og mere op. Med oprydningen i ordrebogen sidste år blev der ryddet ud, og nu er der så også sat betydeligt strengere kriterier op for, hvornår en ordre når hele vejen ind i bogen. Det handler bl.a. om modtagelse af forudbetaling, underskrifter fra slutbrugere og ikke mindst et rimelig klart installationstidspunkt.

Kursmål fastholdes lidt endnu

For de kommende 2 år venter konsensus lige nu en EBIT-margin på 12,9 % med en vækst på 4-6 % i hvert af årene på toplinjen. Med en konsensus-EPS på 3,78 og 4,29 SEK for de kommende to regnskabsår ser aktien fortsat ikke dyr ud ved den aktuelle kurs omkring 53 SEK, vel at mærke hvis de konsensustal holder til et gennemsyn ovenpå kapitalmarkedsdagen. Lige nu er pejlemærkerne fra selskabets side som nævnt nærmest ikke-eksisterende, men den historiske EBIT-margin (og tidligere målsætning) på 14 % bør bestemt være indenfor rækkevidde – ellers synes hele turnarounden at være spild af tid og ressourcer.

En EPS på 4 SEK modsvarer en P/E omkring 13-14 ved det nuværende kursniveau og 20 ved vort uændrede kursmål på 80 SEK. Kursmålet tager vi op til revision efter kapitalmarkedsdagen, når vi har fået et dybere indblik i det, vi godt kan tillade os at kaldet ”det nye Elekta”.

“We want good quality of earnings” synes at være et mantraet for Elekta. Investorerne er til gengæld ikke overbevist endnu.

Får vi over tid en bekræftelse af en generelt højere kvalitet i Elektas indtjening og ordrebog, bør det også kunne smitte af på multiplerne. Vi kan her minde om, at Elekta tidligere har handlet til en P/E omkring 30, da markedet generelt havde det bedre. Renteniveauet var dog også lavere og understøttede derfor også en højere værdiansættelse til aktier med langsigtet stabil vækst. Det sidste bør Elekta kunne vende tilbage til, men en P/E på 20 er måske nok mere realistisk at stile efter end de historiske 30.

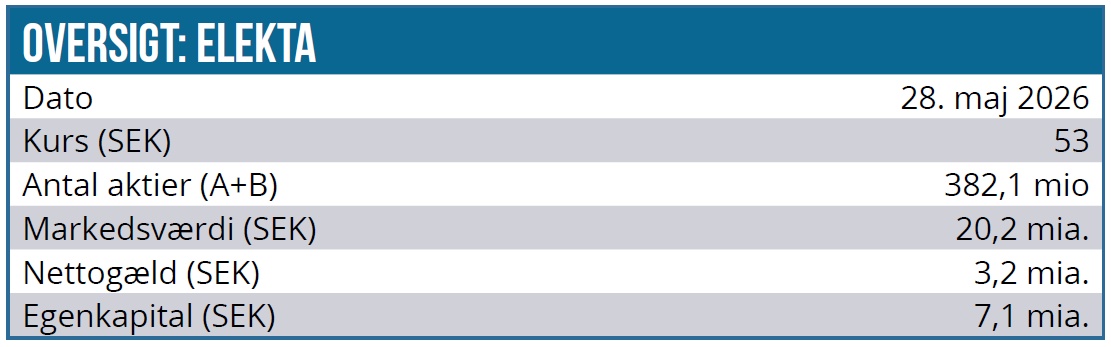

Kurs på analysedato:

53,50 SEK

Kursmål:

80 SEK

Analysedato:

28. maj 2026

Steen Albrechtsen og/eller dennes nærmeste ejer aktier i Elekta.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.