Der er taget hul på regnskabssæsonen i det små, men først næste gang kan vi for alvor sige, at regnskabssæsonen er i gang i Modelporteføljen. Der er nedgang at berette om siden sidst, udover at vi også som varslet har tegnet aktier i en fortegningsemission. Vi putter to nye navne på kandidatlisten, som betyder, at de meget vel kan ende i porteføljen inden for kort tid, hvis muligheden byder sig.

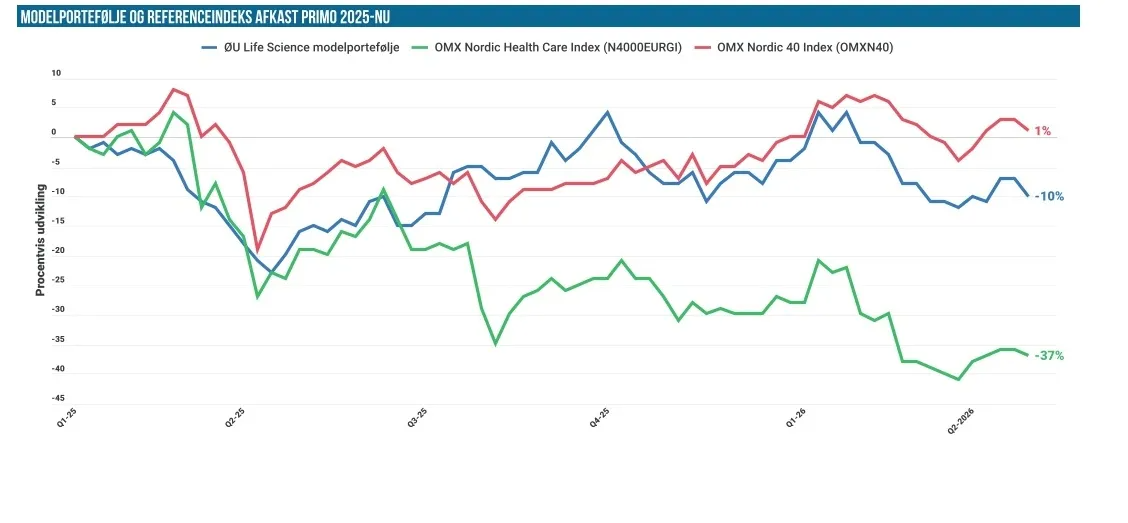

Det har været endnu en periode med svære eller udfordrede markeder uden egentlig retning, men dog med en negativ undertone. Således blev det til kursfald i både Modelporteføljen og de to referenceindeks. Modelporteføljen klarede sig dårligst med en tilbagegang på 3,8 %, mens de to referenceindeks måtte nøjes med en nedgang tæt på 2 %.

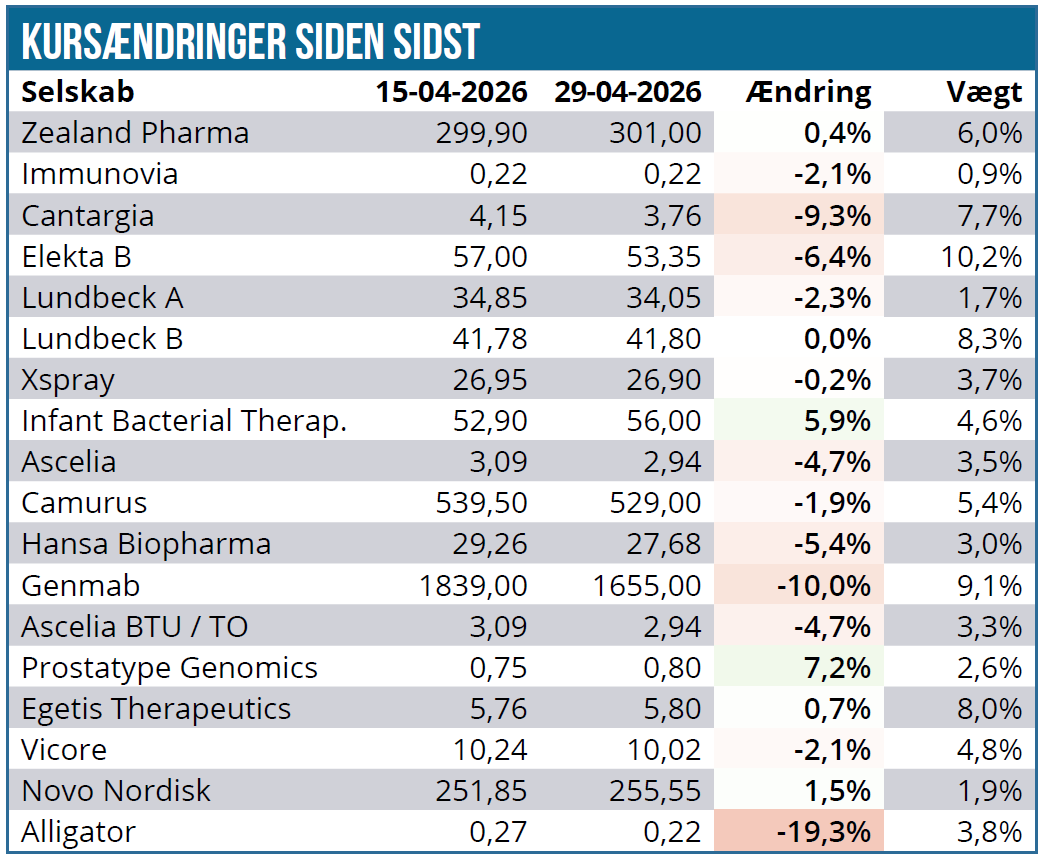

I selve porteføljen er der tilbagegang til flertallet af aktier, men som et tegn på, at der ikke har været store nyheder, er der kun én aktie, der kan præstere en tocifret ændring på mere end 10 %. Det er en gammel kending i form af Alligator, så det er faktisk blot business-as-usual. Til gengæld er faldet i Genmab på hele 10 % til den høje side, men dog helt uden nyheder.

På den positive side er der faktisk ikke en eneste position med en væsentlig fremgang udover det, vi kan betegne som normale udsving. Det fortæller også lidt om, at det er negativiteten, der har præget de overordnede markeder og Modelporteføljen her i den sidste halvdel af april.

Zealand Pharma har trods en uændret aktiekurs været forholdsvis tung på nyhedsfronten med nyheder fra de to vigtige partnerskaber med Roche og Boehringer Ingelheim. Sidstnævnte fremlagde fase 3 data med survodutide, der viste et vægttab på op til 16,6 % efter 76 uger i overvægtige patienter uden type 2 diabetes. Kommentarerne i den medfølgende pressemeddelelse forsøgte at positionere lægemidlet som en kandidat til fedmepatienter med MASH som komorbiditet. Derudover kunne Zealand og Roche bekræfte, at man går i gang med et fase 3 studie for amylin-analogen petrelintide i løbet af 2. halvår. Samlet set solide nyheder, der bekræfter, at Zealands fedmepipeline fortsætter sin fremdrift hos partnerne, og at der også er udsigt til en stor milepæl på 575 mio. USD senere på året.

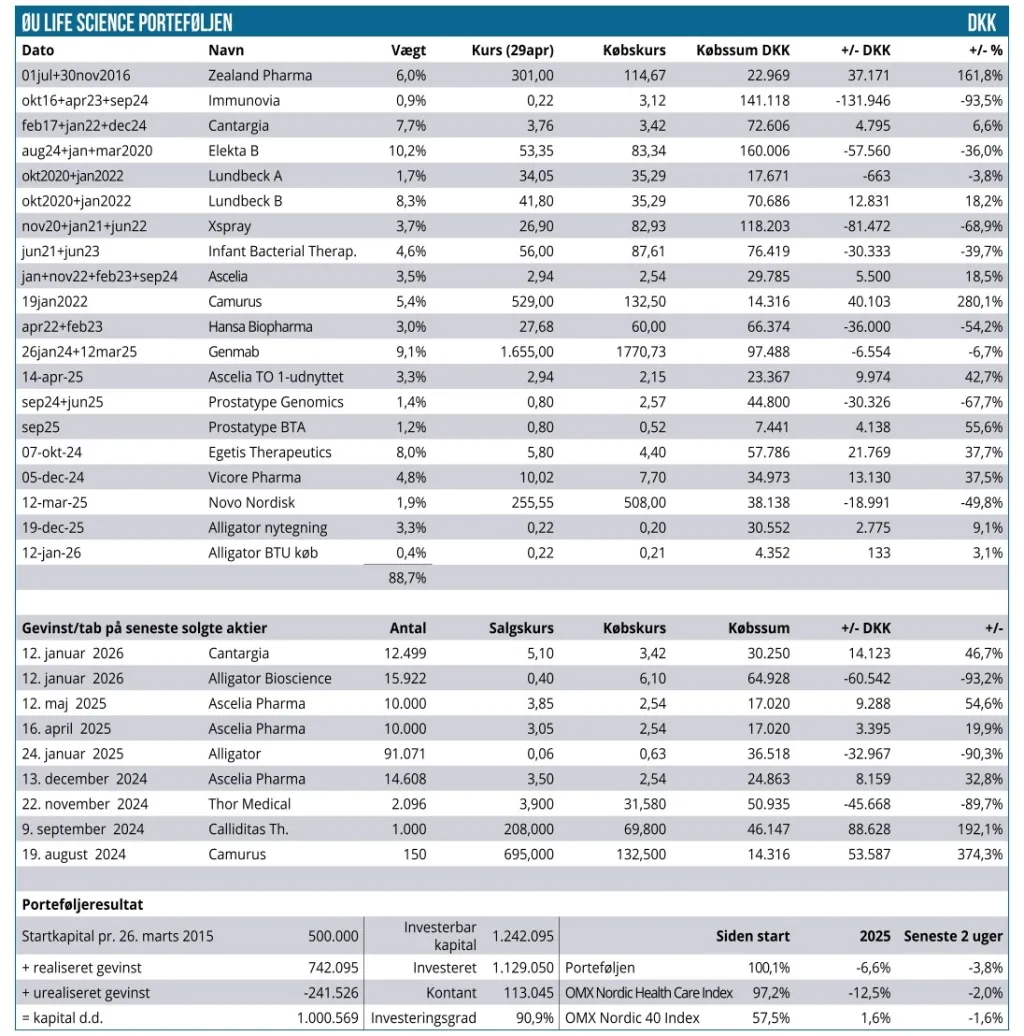

Xspray Pharma har gennemført sin fortegningsemission, der blev overtegnet. Derudover udnyttede selskabet sin overtildelingsret i form af en rettet emission på 30 mio. SEK udover de 83 mio. SEK i fortegningsemissionen. Desuden er der fremlagt rapport for 1. kvartal, hvor der lidt overraskende blev sået en smule tvivl om, hvorvidt den italienske fabrik når at blive FDA-godkendt i løbet af 1. halvår. Det kan bringe XS003-godkendelsen i fare, forstået på den måde, at en forsinkelse kan være på vej, hvis fabrikken ikke når at blive inspiceret før PDUFA-datoen 18. juni. De konkrete konsekvenser står lidt uklart, da Xspray samtidig indikerer, at det ikke vil ændre på planerne om en dobbelt-lancering i løbet af 2. halvår. Umiddelbart en skuffende nyhed, men ikke noget markedet tog synderlig notits af. Vi har tilføjet 181 aktier til vores beholdning i oversigten, som et resultat af fortegningsemissionen.

Ascelia, som med en vægt på 6,8 % hører til de større poster i porteføljen, gennemførte en rettet emission og hentede 20 mio. SEK fra 3 investorer til en kurs på 3,00 SEK. Naturligvis ikke et fantastisk kursniveau at blive udvandet på, men alle kapitalrejsninger, der ikke involverer en fortegningsemission, må være at betragte som acceptable i øjeblikket, når vi taler mindre pharmaselskaber. Øjnene er stadig stift rettet mod PDUFA-datoen 3. juli og de fortsat opmuntrende kommentarer fra selskabet om partnerskabsprocessen.

Hansa Biopharma fremlagde regnskab for 1. kvartal. Endnu en gang var det en skuffende omsætning i Europa. Denne gang blev det til en halvering af imlifidase-salget til 34 mio. SEK, men dog også med tilføjelsen om en stærk start på 2. kvartal. Undskyldningen er den normale volatilitet i omsætningen drevet af de strukturelle udfordringer ift. ventelister og prioriteringer samt tilgængelighed af organdonorer i det komplicerede europæiske transplantationssystem. Salget i 1. kvartal sidste år var på 65,7 mio. SEK og 204,7 mio. SEK for helåret, dvs. lige over 50 mio. SEK i gennemsnit per kvartal, hvilket er med til at sætte de 34 mio. SEK i år i et skuffende perspektiv.

Genmab ligger meget præcist 10 % lavere uden væsentlige nyheder. I Novartis’ regnskab fremgik det, at Kesimpta solgte for 1.164 mio. USD i 1. kvartal, hvilket var marginalt over forventningen. Salget udløser som vanligt royalties til Genmab på 10 %. Vi ser ingen ændringer til casen, hvor vi stadig venter på, at investorerne begynder at tillægge værdi til alle de nye lægemidler der er på vej fra Genmab for at bygge bro hen over Darzalex-royalty udløbet efter 2030. Aktien vægter 9,1 % og er blandt de største i porteføljen, selv efter faldet på 10 %.

Egetis Therapeutics hentede flotte 350 mio. SEK på kurs 5,25 SEK og fremlagde derudover et regnskab for 1. kvartal uden nævneværdige nyheder. Det er stadig svært at spore egentlig fremgang i salget i Europa, hvor vi også stadig afventer prisfastsættelsen i Tyskland, der forventeligt bør falde på plads i 2. kvartal. I Italien er man i gang med prisforhandlinger, mens man i Frankrig er i gang med at forberede en genansøgning efter afvisningen i 1. omgang. Med kapitalrejsningen og den forventede voucher er kapitalberedskabet på plads, og aktien bør nu kunne sættes fri opad, idet der ikke bør komme flere kapitalrejsninger.

Vicore Pharma kunne offentliggøre, at den sidste patient er indrulleret i det store fase 2b studie. Aspire er indrulleret lidt foran planen. Da det er et 52 ugers studie, kan data således forventes i midten af 2027. Selskabet har penge i kassen til at nå 2. halvår 2028, hvilket bør åbne for spekulation frem mod dataudlæsningen om et stort års tid.

I Novo aktien er der en lille positiv tone at spore, som formentlig kan henføres til dels en stadig pæn udvikling i recepttallene for Wegovy-pillen, dels en umiddelbart svag start for Eli Lillys orforglipron-pille Foundayo. Lanceringen for Foundayo er dog kun lige begyndt, så det er et meget spinkelt datagrundlag, men recepterne i de første dage efter lanceringen har ikke været imponerende. Eli Lilly aflagde regnskab i dag torsdag og blev belønnet med en flot kursstigning, der også smittede af på Novo.

Uanset receptudviklingen for Wegovy-pillen, så er det 1. kvartalsregnskabet i næste uge, der bliver afgørende for Novo. Både på den talmæssige side i 1. kvartal og eventuelle indsnævringer af årsforventningen samt ikke mindst de mange medfølgende kommentarer til udviklingen i Wegovy-salget og hele konkurrencesituationen inden for GLP-1 med Eli Lilly.

Cantargia kunne fortælle om nye fase 1b data med nadunolimab inden for MDS, hvor 6 patienter er blevet doseret, og de 5 af dem kunne evalueres for effekt. Alle 5 opnåede ”complete remission”, mens den 6. patient afventer evaluering. Cantargia fremhæver, at det er præliminære resultater, der dog indikerer et lovende signal om klinisk aktivitet for nadunolimab i kombination med standardbehandling i patienter med højrisiko ondartede blodsygdomme, dvs. blodkræft. Det er åbenlyst, at der skal flere data til, førend man kan begynde at tillægge værdi herfra.

På datafronten kunne Lundbeck også fremlægge nye migrænedata for Vyepti på en amerikansk lægekongres (American Academy of Neurology, 2026 årsmøde). Data viste, at patienterne berettede om forbedringer i de kognitive symptomer associeret med migræne efter at have været i behandling med Vyepti.

Alligators mitazalimab-data på AACR Annual Meeting 2026 kunne ikke holde aktien oppe, og den ellers lovende (og måske spekulative) stigning i aktien er nu stort set annulleret igen. Der er 1. kvartalsregnskab i næste uge, og her er det som altid kommentarer til partnerskabsforhandlingerne, der kan tiltrække sig opmærksomhed, og så begynder det desværre også snart at være tid til, at kassebeholdningen skal adresseres igen. Frygten for endnu en emission må bestemt siges at være til stede givet selskabets miserable historik på det område.

Hos Immunovia, IBT, Elekta, Camurus og Prostatype Genomics var der ingen nyheder at spore, og ændringer må betegnes som normale markedsudsving. Måske særligt for Prostatype Genomics begynder det nok snart at snerpe til på likviditetsfronten, og det er ikke betryggende. Ej heller, at godkendelsen hos Medicare stadig ikke er i hus her snart halvandet år efter den første optimistiske tidslinje.

Kandidatlisten

Det er efterhånden et stykke tid siden, at vi har opdateret kandidatlisten. Muligvis tilfældigt, men i dag er det 2 selskaber med B, der finder vej til kandidatlisten, idet vi har øget opmærksomheden på BioInvent, Biovica og BioPorto. Sidstnævnte har vi flyttet ind på kandidatlisten efter det nylige frasalg af antistof-forretning, der i hvert fald for en god stund løser kapitalsituationen og sikrer ro på den front hen over vigtige nyhedsmilepæle. Det vil vi kigge nærmere på i en snarlig analyse. Det var jo i øvrigt også en aktie, vi udnævnte som et wildcard eller outsider i vort bud på danske vinderaktier i 2026.

BioInvent er et andet selskab, vi holder ekstra øje med i øjeblikket, da der også her ligger et interessant nyhedsflow forude. Selskabet præsenterede i øvrigt også på Life Science Investor Konferencen i sidste uge.

Med en investeringsgrad tæt på 90 % er det nødvendigt at reducere i et par positioner i Modelporteføljen for at få plads til nye positioner. Vi har længe talt om at reducere, men vi vil helst gøre det, når aktierne indfrier målsætninger, eller at nyheder falder ud som forventet, og kurstriggere dermed indfries. Her er der et par aktier, hvor vi fortsat venter tålmodigt på et større eller mindre kursspring.

Steen Albrechtsen