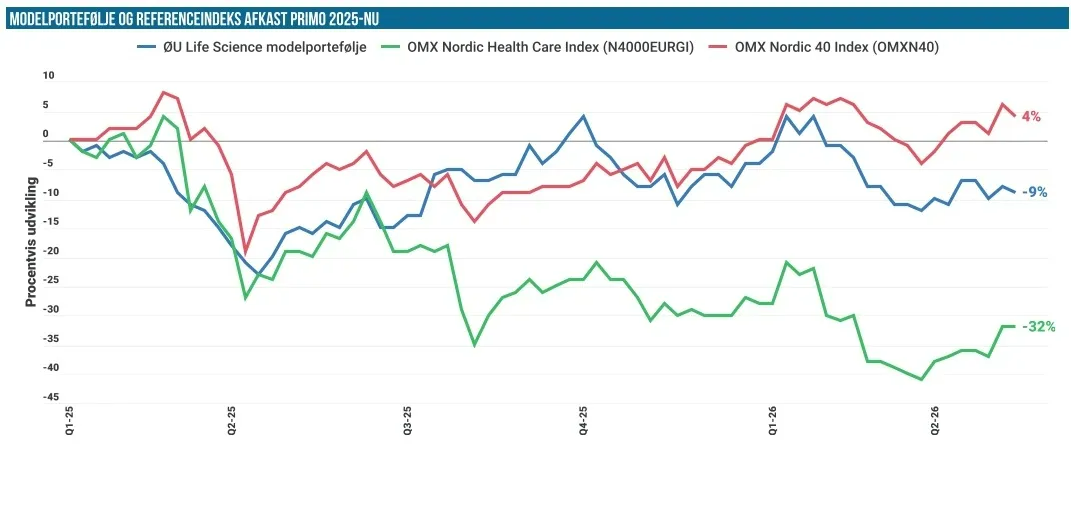

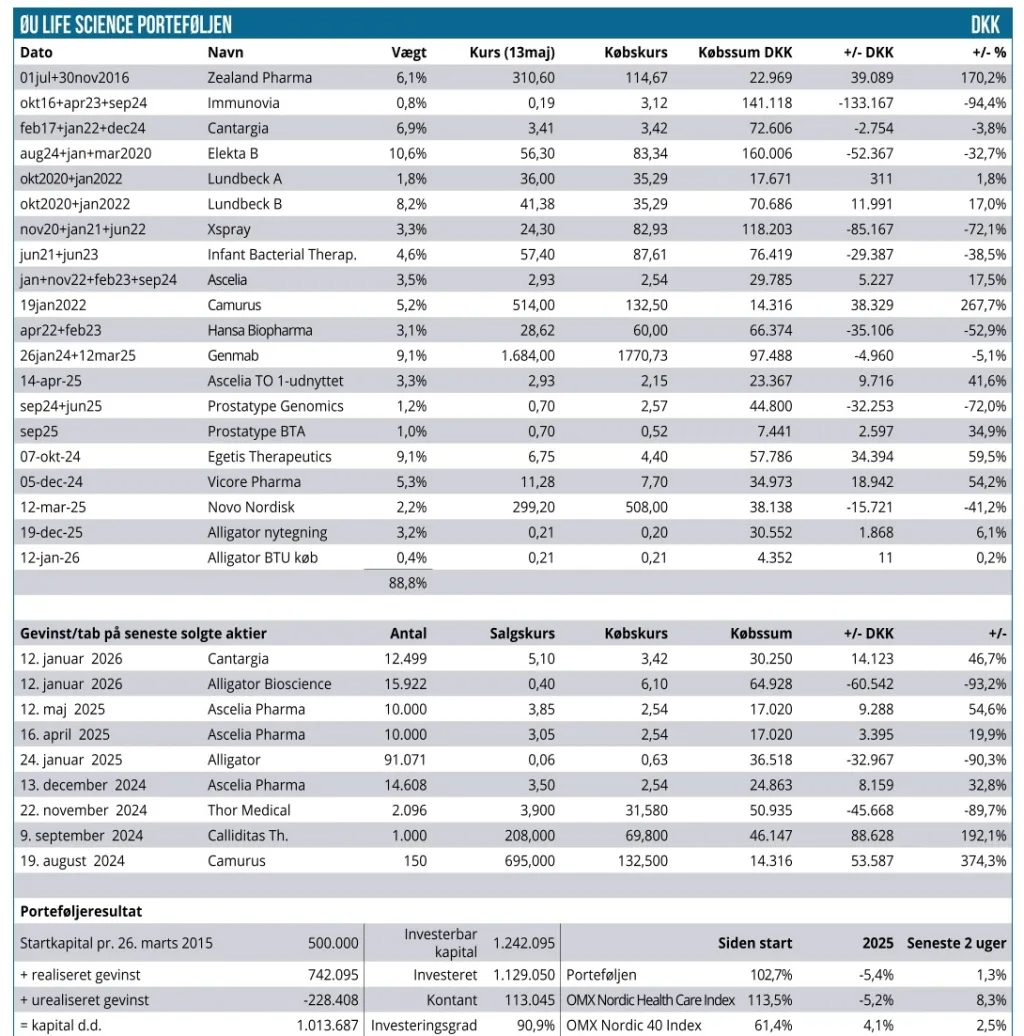

I en regnskabstung periode var der ikke stor fremgang at spore til Modelporteføljen, der lagde lidt afstand til millionen med en lille fremgang på 1,3 %. Det var til gengæld en ikke-regnskabsaktuel aktie, der leverede det største bidrag til afkastet denne gang.

Modelporteføljens afkast kunne denne gang slet ikke følge med referenceindekset NHCI, der nød godt af Novos fine fremgang på 17 % siden sidst. Det betyder selvsagt mere for NHCI end i Modelporteføljen, hvor Novo stadig kun vægter lidt over 2 %. Med en fremgang på 8,3 % har NHCI indhentet Modelporteføljen på år-til-dato afkastet, der nu er næsten enslydende med en tilbagegang på lidt mere end 5 %.

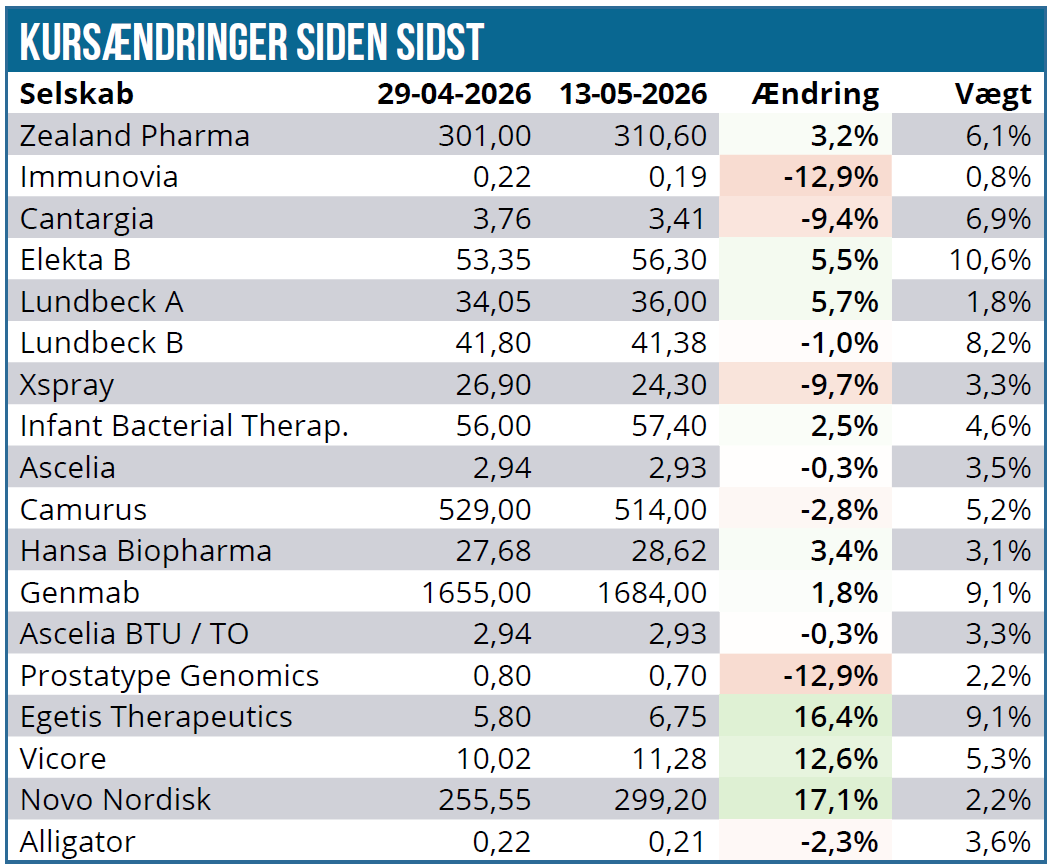

Egetis Therapeutics kunne notere en flot stigning på 16 % uden væsentlige nyheder. Et godt bud er derfor, at aktien kunne lægge den rettede emission bag sig og begynde at tiltrække andre investorer, der ikke længere behøver at bekymre sig om kapitaltilførsel på denne side af en mulig FDA-godkendelse. Med en vægt på nu 9 % var bidraget fra Egetis således på 1,5 procentpoint til afkastet, og isoleret set stod aktien alene for hele denne periodes fremgang.

Resten af positionerne nettede hinanden ud i den vinkel, men lad os alligevel lige se, hvad der er sket rundt omkring siden sidst.

Regnskabet fra Ascelia Pharma var i praksis et non-event, hvor man dog igen bekræftede fremdriften i partnerskabsprocesen. For Infant Bacterial Therapeutics var det også nærliggende at kalde regnskabet et non-event, omend det dog i CEO-hilsenen fremgik, at man er på vej til at nå til enighed med FDA om, at et post-marketingstudie måske ikke er nødvendigt.

Derudover er der fremskridt på CMC-fronten, og man begynder at nærme sig et pre-BLA-møde med FDA, hvor også post-marketing-kravet formentlig vil blive mere afklaret. Sideløbende er processen i gang med at sikre godkendelse i Europa. Samlet set fornuftige fremskridt, men man må også konstatere, at processen fra fase 3 data og frem til indlevering af en registreringsansøgning bare tager lang tid i et lille biotekselskab med knappe ressourcer. Camurus blev trukket lidt ned af sit regnskab, hvor væksten stadig halter lidt. Aktien ligger dog kun små 3 % nede siden sidst.

Lundbeck leverede en opjustering, der bl.a. var drevet af lageropbygning og en mindre effekt fra patentudløb end ventet. Den initiale stigning forsvandt hurtigt, og gassen gik lidt af ballonen. Vi kigger nærmere på aktien i næste udgave af ØU Life Science.

Genmabs regnskab lignede også langt henad vejen et non-event, men en udvidelse af et studie i ”nyindkøbte” Petosemtamab fra 500 til 700 patienter skabte noget uro, da kommunikationen måske ikke var helt klar. En udvidelse af et studie vil jo i udgangspunktet indikere, at man måske er lidt usikker på, om lægemidlets effekt er stærk, og derfor vil sikre sig et større statistisk grundlag. I en aktie, der i forvejen er inde i en svag periode, blev det ikke nemt.

Regnskabet fra Novo Nordisk og Zealand var for begge selskaber godkendt. For Zealand var det formentlig især lanceringen af et aktietilbagekøbsprogram og meddelelsen et par dage inden om, at Roche er med på at tage petrelintide i fase 3, der gjorde udfaldet. For Novo var det nok de gode indikationer fra Wegovy-pillen samt måske bare en lettelse over, at man endelig kunne aflægge regnskab uden skuffelser.

Der var ikke væsentlige nyheder fra Xspray Pharma, der faldt med næsten 10 %, hvilket er svært at forklare med andet end efterveer fra fortegningsemissionen. Forholdsvis tunge Cantargia havde det igen svært og måtte notere en nedgang på næsten 10 % til 3,41 SEK, hvilket isoleret kostede 0,6 % i porteføljeafkastet. Det blev dog næsten udlignet af fremgangen i Elekta på 5,5 %, hvor der heller ikke var væsentlige nyheder at spore.

En af de mindre aktier, som vi kigger lidt mere på end vanligt, er Immunovia, der aflagde regnskab og supplerede med en lidt længere præsentation af selskabets fremtidsudsigter og kommercielle planer. Selvom det ikke kan ses i omsætningen, er der gang i den bløde lancering, hvor hele 21 centre har bestilt bugspytkirtelcancertesten (i ukendt omfang). Selskabets er stadig lige til den lave side, men det fremgik også, at man holder godt øje med kapitalforbruget.

I samme boldgade finder vi Prostatype Genomics, hvor nyhedsstrømmen er ikke eksisterende. Aktien faldt 13 % til 0,7 SEK.

Vicore Pharma har klaret det pænt efter sit regnskab for 1. kvartal, der bekræftede en kassebeholdning over 1 mia. SEK og dermed en meget klar runway hen forbi de vigtige data fra fase 2b studiet. Det skaber en klar spekulativ mulighed hen mod data om et års tid.

Kandidatlisten

Der er ingen ændringer siden sidst, hvilket betyder, at vi stadig holder godt øje med BioInvent og Bioporto. Sidstnævnte er kommet på kandidatlisten efter frasalget af antistof-forretningen, som skubber en eventuel kapitalrejsning godt ud i fremtiden. Aktien nævnte vi også som et wildcard eller outsider i vort bud på danske vinderaktier i 2026.

BioInvent holder vi også ekstra øje med i øjeblikket pga. interessant nyhedsflow forude. Vi henviser her til omtalen under 2. del af referatet for ØU Life Science Investor Konferencen i april. Se eventuelt selve præsentationen her.

Med en investeringsgrad tæt på 90 % har vi også fokus på at reducere i et par positioner i Modelporteføljen for at få plads til nye positioner.

Steen Albrechtsen