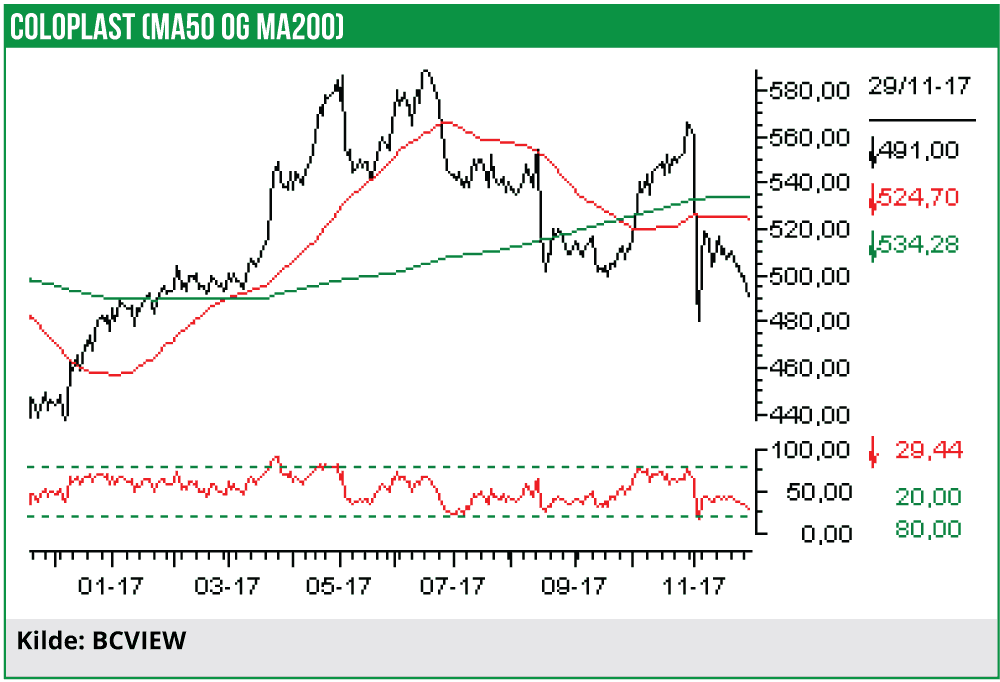

Coloplast faldt med 15% efter et årsregnskab, som investorerne ikke brød sig om. Selskabets ændrede finansielle målsætning blev straffet hårdt. Men måske også for hårdt.

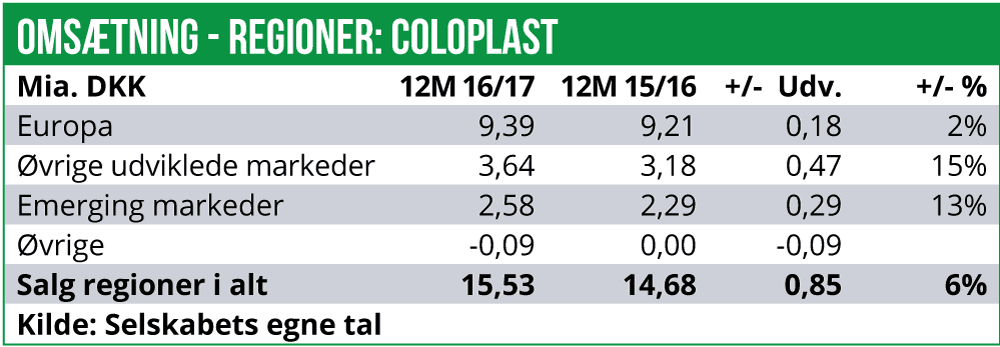

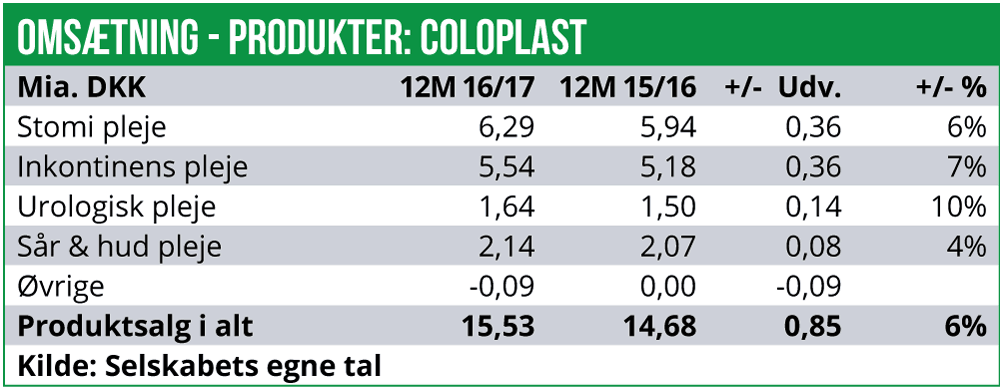

Coloplast levede i 4. kvartal ikke op til markedets forventninger, og det var medvirkende til det markante kursfald. Med en organisk vækst på 5,8% endte omsætningen dog i den høje ende af selskabets egne udmeldinger i starten af året, som lød på en vækst på 5-6% i danske kroner.

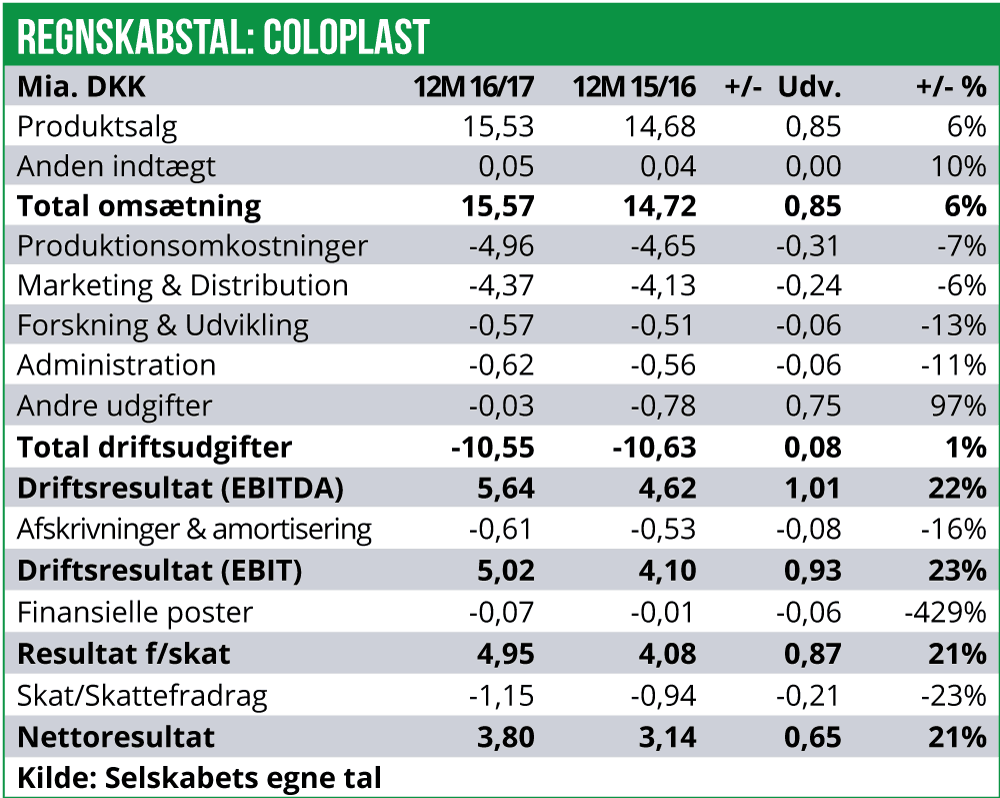

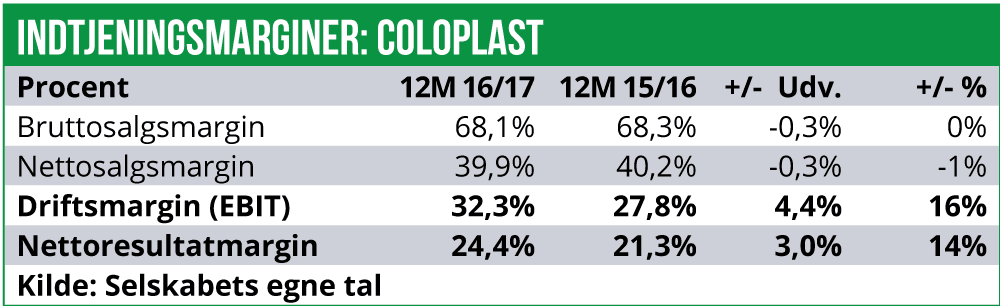

Til gengæld kan det diskuteres, om man nåede målet for EBIT-margin. Det var sat til ”omkring 33% i danske kroner” og endte på 32,4%.

Eftersom Coloplast hidtil har opereret med en årlig vækst i EBIT-margin på 0,5-1,0 procentpoint om året, er der næppe tvivl, at markedet har fortolket ”omkring 33%” som værende på eller over 33% i 2016/17. Specielt eftersom EBIT-margin i fjor var på 33,0%, når der korrigeres for særlige poster. Den manglende opfyldelse af markedets forventninger til væksten i EBIT-margin var dog kun én af årsagerne til det voldsomme kursfald. Langt vigtigere er det, at Coloplast i årsregnskabet 2017/18 ændrede sine langsigtede finansielle forventninger, som altså hidtil har indebåret en årlig forbedring af EBIT-marginen med 0,5-1,0 procentpoint. Det ændres nu til ”en EBIT-margin på mere end 30% i faste valutakurser”.

Eftersom Coloplast hidtil har opereret med en årlig vækst i EBIT-margin på 0,5-1,0 procentpoint om året, er der næppe tvivl, at markedet har fortolket ”omkring 33%” som værende på eller over 33% i 2016/17. Specielt eftersom EBIT-margin i fjor var på 33,0%, når der korrigeres for særlige poster. Den manglende opfyldelse af markedets forventninger til væksten i EBIT-margin var dog kun én af årsagerne til det voldsomme kursfald. Langt vigtigere er det, at Coloplast i årsregnskabet 2017/18 ændrede sine langsigtede finansielle forventninger, som altså hidtil har indebåret en årlig forbedring af EBIT-marginen med 0,5-1,0 procentpoint. Det ændres nu til ”en EBIT-margin på mere end 30% i faste valutakurser”.

Dermed erstatter man forventningen om en årlig fremgang i EBIT-margin med muligheden for en tilbagegang på op til 2-3 procentpoint. Det får effekt øjeblikkeligt, da der i 2017/18 kun forventes en EBIT-margin på 31-32% i faste valutakurser og ca. 31% i danske kroner.

Dermed erstatter man forventningen om en årlig fremgang i EBIT-margin med muligheden for en tilbagegang på op til 2-3 procentpoint. Det får effekt øjeblikkeligt, da der i 2017/18 kun forventes en EBIT-margin på 31-32% i faste valutakurser og ca. 31% i danske kroner.

På lidt længere sigt sender ændringen også et budskab om, at Coloplast nu har nået grænsen for, hvor meget man kan forbedre indtjeningen gennem øget effektivitet. Fremover skal indtjeningsvæksten alene drives af omsætningen. Det budskab tog markedet ikke særligt godt imod, da det stiller spørgsmålstegn ved værdiansættelsen af Coloplast som et vækstselskab.

Men Coloplast blev straffet for hårdt for ændringen, og det erkendte markedet da også ved at løfte kursen op fra bundniveauet ved kurs 480 DKK per aktie. Der er trods alt ikke tale om et stagnerende selskab, idet der stadig kalkuleres med en betydelig årlig vækst.

Hvis vi sammenligner værdiansættelsen af Coloplast med branchen, handles aktien til en Price/ Earning, som er en anelse lavere end branchemedianen. I forhold til de høje nøgletal for resten af aktiemarkedet belønnes Coloplast ved den aktuelle kurs ikke for sin organiske vækst, ligesom den ikke indregner de vækstmuligheder, som selskabets stærke finansielle grundlag samt massive frie pengestrøm giver mulighed for.

Hvis vi sammenligner værdiansættelsen af Coloplast med branchen, handles aktien til en Price/ Earning, som er en anelse lavere end branchemedianen. I forhold til de høje nøgletal for resten af aktiemarkedet belønnes Coloplast ved den aktuelle kurs ikke for sin organiske vækst, ligesom den ikke indregner de vækstmuligheder, som selskabets stærke finansielle grundlag samt massive frie pengestrøm giver mulighed for.

På den baggrund hæver vores overordnede vurdering af Coloplast fra Neutral til Køb og vi hæver endvidere kursmålet fra 500-545 DKK til 520-550 DKK per aktie på 6-måneders sigt.