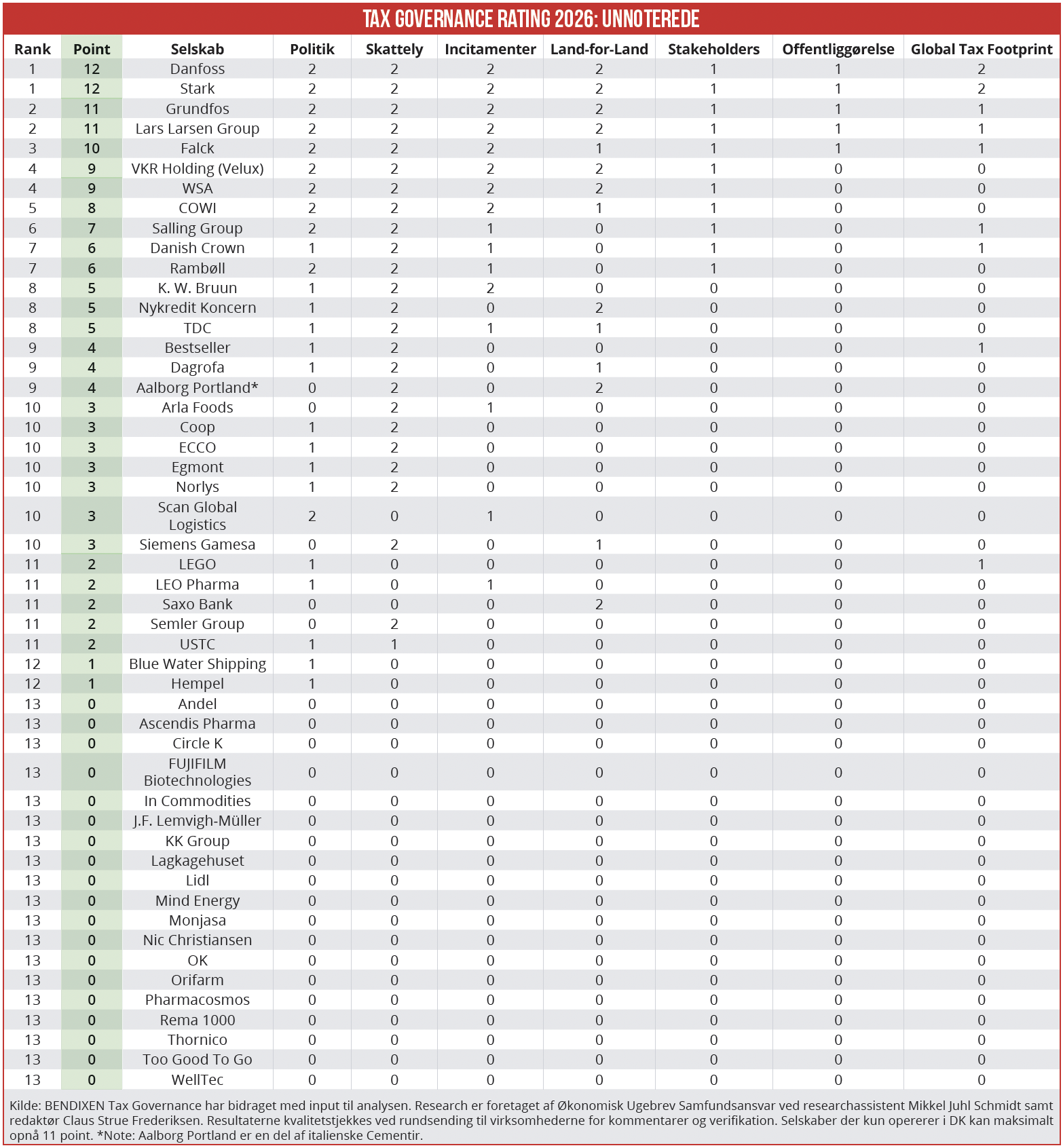

Med 12 point ud af 12 mulige vinder Danfoss og STARK Økonomisk Ugebrevs årlige Tax Governance Rating for 50 store unoterede selskaber. Grundfos og Lars Larsen Group deler andenpladsen, begge med 11 point. Generelt skuffer de unoterede fælt, 19 selskaber kommer slet ikke på tavlen og ender med nul point, det gælder blandt andet energigiganten Andel og discountkæden REMA 100. Redaktør Claus Strue Frederiksen giver her et overblik over store danske unoterede selskabers skattetransparens.

Industrigiganten Danfoss og byggemarkedskæden STARK vinder Økonomisk Ugebrevs årlige Tax Governance Rating for store unoterede selskaber. Med 12 point ud af 12 mulige scorer de to selskaber maksimumpoint i samtlige af ratingens syv målepunkter.

De to selskabers skatterapportering udmærker sig ved, at de hvert år udgiver en dedikeret skatterapport, der blandt andet indeholder oplysninger om land-for-land skattebetalinger for samtlige lande, oplysninger omkring aktiviteter i skattelylande samt en komplet liste over anvendte skatteincitamenter.

Eksempelvis fremgår det af STARKs 17 siders lange skatterapport, at selskabet anvender to skatteincitamenter, et i Tyskland og et i Storbritannien. I forhold til sidstnævnte oplyser STARK blandt andet:

“We have made use of the UK Land Remediation Relief in connection with the removal of asbestos from our UK properties. The relief provides a tax deduction of 150% of qualifying expenditure on the removal of certain contaminants, including asbestos.”

Ifølge Thomas Ahle, CFO i STARK Group, har STARK valgt at udgive en udførlig skatterapport, fordi virksomheden kun overlever i længden, hvis kunder, medarbejdere og det øvrige samfund har tillid til måden, STARK driver forretning på.

”Vi tror på, at en generel høj grad af åbenhed øger tilliden til os som virksomhed. For os er det naturligt også at have transparens på skatteområdet. Rapporten giver transparens for omverdenen, men er også med til at facilitere interne drøftelser og handlinger,” siger Thomas Ahle.

Med tre førstepladser og en andenplads har STARK de seneste fire år ligget med i toppen af ØU Tax Governance Rating for store unoterede selskaber. Ifølge Thomas Ahle øges kravene til åbenhed generelt hvert år. Derfor besluttede STARK i 2022, at det er bedre at være to skridt foran end at samle op i sidste øjeblik:

”I Storbritannien skal vi offentliggøre vores skattepolitik og -strategi – og vi forventer, at vi i EU inden for få år skal offentliggøre land-for-land skatterapport. Vi ser det som en fordel for os selv og vores stakeholdere, at vi selv giver det samlede billede og den rette kontekst.”

Danfoss udgav sidste år sin første dedikerede skatterapport, hvilket løftede industrigiganten fra en plads i bunden af listen til en andenplads i sidste års rating. I dette års rapport er kvalitetsforbedringen fortsat:

Rapporten indeholder en komplet liste over skatteincitamenter, land-for-land skattebetalinger samt en oversigt over selskabets samlede skattebidrag, fordelt på afholdte skatter som selskabsskat og opkrævede skatter som medarbejderskat, udspecificeret på alle de lande, som Danfoss opererer i.

Ifølge Marta Bielawska, Vice President, Head of Group Tax i Danfoss, hænger Danfoss’ tilgang til skat tæt sammen med selskabets strategiske fokus på transparens.

”Åbenhed om skattemæssige forhold er en vigtig del af vores governance på skatteområdet. Vores særskilte skatterapport er et centralt redskab i dialogen med både eksterne og interne interessenter. Rapporten viser, hvordan Danfoss arbejder med en ansvarlig og fair global skattepraksis, der bygger på reel forretningsmæssig aktivitet og lokal tilstedeværelse i de lande, hvor vi opererer,” siger Marta Bielawska.

På andenpladsen ligger Grundfos og Lars Larsen Group, begge med 11 point ud af 12 mulige. Tredjepladsen indtager Falck, med 10 point.

De unoterede halter langt efter de børsnoterede selskaber

19 af de 50 store unoterede selskaber kommer slet ikke på tavlen, altså 38 procent – det gælder blandt andet energiselskabet Andel og discountkæden REMA 1000. Til sammenligning opnår alle de 42 børsnoterede selskaber i large cap universet point i dette års rating.

38 procent er da også betydeligt flere end sidste år, hvor 12 unoterede selskaber endte med nul point. Den øgede andel af selskaber uden point skyldes dog ikke et markant dyk i selskabernes skattetransparens, men at kravene er strammet for at opnå point på visse målepunkter.*

Kravet for at opnå point for at have udgivet en skattepolitik er strammet. Nu skal det klart fremgå, at skattepolitikken gælder hele koncernen og er godkendt af bestyrelsen. Et andet eksempel er, at selskaber ikke længere kan opnå point ved at knytte skat til et eller flere af FN’s 17 verdensmål (læs mere om målepunkterne nederst i artiklen).

Generelt klarer de store unoterede selskaber sig langt dårligere på skattetransparens end de store børsnoterede selskaber. Eksempelvis har alle danske large cap-selskaber udgivet en officiel skattepolitik, hvor det klart fremgår, at den gælder hele koncernen og er godkendt af bestyrelsen – for de store unoterede er det blot 52 procent.

Et andet eksempel er land-for-land rapportering: Her rapporterer 67 procent af de store børsnoterede selskaber om deres skattebetalinger på lande- eller regionsniveau, for de store unoterede er det blot 28 procent.

* Der kan være andre grunde til, at selskaber opnår en markant lavere score i år end sidste år, herunder at de nye rapporteringsregler fra EU betyder, at selskaberne har ændret deres rapporteringspraksis. Det gælder eksempelvis Hempel, der i år blot opnår 1 point mod 9 point sidste år. Den lave score skyldes, at Hempel planlægger at udgive en skatterapport senere på året, der flugter med EU’s krav.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2026 har vi indsamlet data og uddelt point for hvert af ratingens syv målepunkter til omkring 120 store og mellemstore danske selskaber.

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Mikkel Juhl Schmidt samt redaktør Claus Strue Frederiksen.

7 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen (navn eller titel fx chair of the audit committee), som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitament? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstrapoint: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om indgåede samarbejder med specifikke organisationer (udover skattemyndighederne) i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Offentliggørelse: Offentliggør selskabet en dedikeret årlig skatterapport?

7: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution, fordelt på afholdte og opkrævede skatter? Mulighed for ekstrapoint: Oplyser selskabet om sit samlede skattebidrag fordelt på afholdte og opkrævede skatter separat for samtlige lande, som selskabet opererer i, og som minimum specificeret ud på fire forskellige skattearter som eksempelvis afholdt selskabsskat, afholdte afgifter, opkrævet medarbejderskat og opkrævede afgifter?