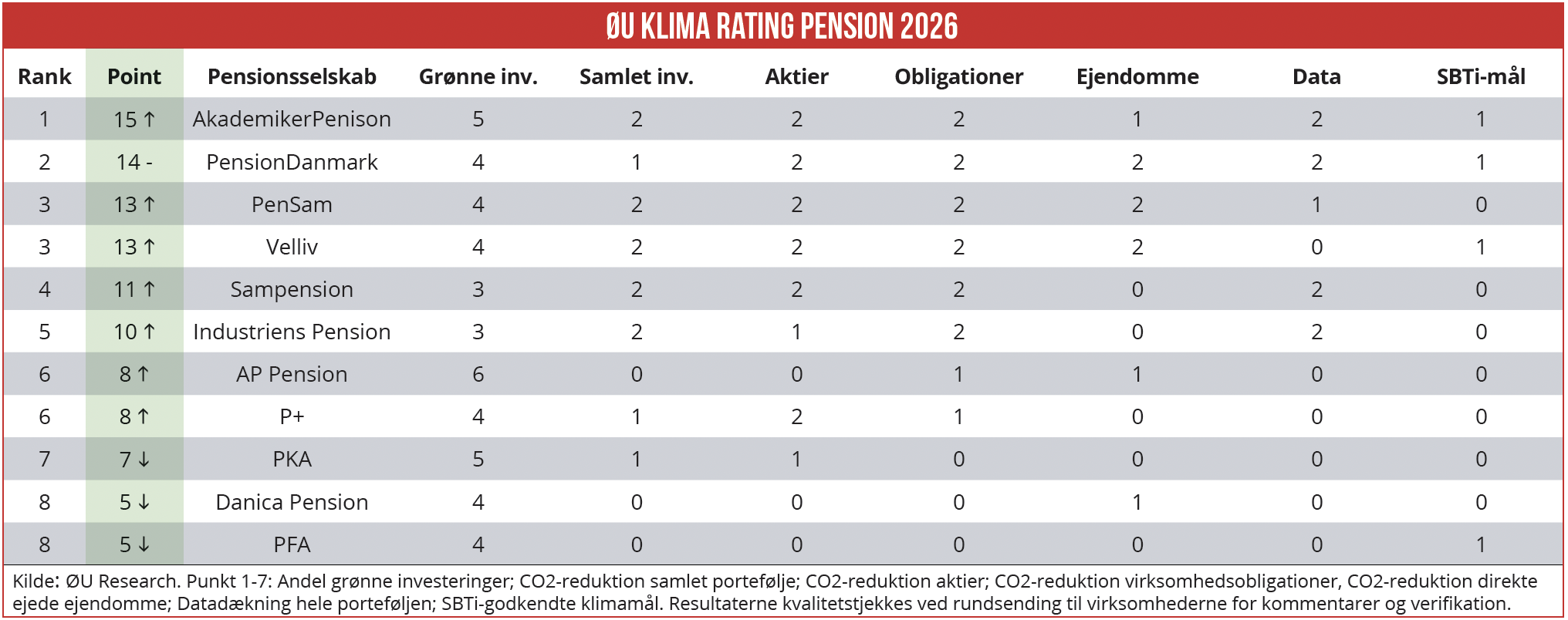

Med 15 point ud af 18 mulige stryger AkademikerPension til tops i Økonomisk Ugebrevs Klima Rating for Pensionssektoren 2026. I bunden af listen ligger Danica og PFA med blot fem point. Den lave score bunder især i mangelfuld rapportering omkring investeringsporteføljens CO2-aftryk. Industrien Pension er årets højdespringer, fra en tidligere bundplacering til en plads midt i feltet i år, skriver redaktør Claus Strue Frederiksen i denne gennemgang af pensionssektorens klimapræstationer.

For andet år i træk vinder AkademikerPension Økonomisk Ugebrevs Klima Rating for Pensionssektoren, som vi introducerede i 2025. Ratingen vurderer klimapræstationerne for 11 af landets største pensionsselskaber ud fra syv konkrete målepunkter (se mere om målepunkterne nederst i denne artikel).

Førstepladsen skyldes især, at AkademikerPension har en af branchens højeste andele af grønne investeringer: 27,5 mia. kr. ud af en samlet formue på 163,5 mia. kr. betegnes som grønne investeringer, altså 16,8 procent. AkademikerPension er således godt på vej til at indfri målet om, at 22,5 procent af porteføljen skal være grøn i 2030.

Ifølge Anders Schelde, CIO i AkademikerPension, er risikospredning generelt et sundt princip for langsigtede investorer. Derfor er AkademikerPensions grønne investeringer ikke samlet i få store klumper, men er derimod spredt ud over hele porteføljen.

”Vi prøver ganske enkelt at finde noget klimarettet i alle de aktivklasser, vi investerer i. Konkret betyder det, at vi investerer i grønne obligationer, unoterede infrastrukturlån, direkte co-investeringslån til konkrete grønne projekter, udvalgte børsnoterede ”grønne” aktier, unoteret klimainfrastruktur med fokus på vindmøller og solceller med mere,” siger Anders Schelde.

AkademikerPension har også leveret markante reduktioner af intensitetsaftrykket (tCO2 pr. investeret mio. kr.) fra både den samlede investeringsportefølje samt fra udvalgte aktivklasser. Eksempelvis er intensitetsaftrykket fra aktier i perioden 2019 til 2025 faldet fra 9,6 til 3,7, altså en reduktion på 61 procent på seks år.

Ifølge Anders Schelde er CO2-reduktion et centralt fokusområde for AkademikerPension, der allerede i 2018-19 begyndte at frasælge fossile selskaber.

”Derudover har vi arbejdet aktivt med sammensætningen af vores aktieportefølje. Vi har løbende reduceret vores eksponering mod de mest CO2‑intensive dele af markedet og øget investeringerne i klimavenlige løsninger, samtidig med at vi har skærpet vores krav til de selskaber, vi investerer i – især dem med høje udledninger,” siger Anders Schelde.

Industriens Pension er årets højdespringer

Med 10 point ud af 18 mulige lander Industriens Pension i midten af årets rangliste. Det er en klar forbedring i forhold til sidste år, hvor Industriens Pension lå nummer sjok – og blot inkasserede fire point.

”Vi er rigtig glade for den fremgang, ØU’s rating undersøgelse viser i år. De seneste år har vi arbejdet målrettet med både at styrke målingen af porteføljens klimaaftryk og reducere udledningerne i tråd med vores klimamål. Samtidig har vi øget transparensen om vores arbejde gennem forskellige rapporteringer. Det er positivt at se, at indsatsen også afspejles i resultaterne,” siger Ann-Louise Winther, chef for ansvarlige investeringer i Industriens Pension.

Fremgangen skyldes især, at Industriens Pension i år opnår tre point i målepunkt 1, der omhandler andelen af grønne investeringer. Sidste år blev det til nul point i dette målepunkt, da Industriens Pension havde valgt ikke at opgøre andelen af grønne investeringer.

Industriens Pension opnår i år også maksimumpoint i målepunkt 2, 4 og 6, som omhandler udviklingen i CO2-intensiteten for hele investeringsporteføljen, udviklingen i CO2-intensiteten for virksomhedsobligationer samt datadækning.

Industriens Pension har reduceret aftrykket fra den samlede investeringsportefølje fra 11 tCO2 pr. investeret mio. kr. i 2022 til 5,6 i 2025, altså en reduktion på 49 procent på tre år.

Ifølge Ann-Louise Winther stammer reduktionen både fra selskabernes faktiske reduktioner i udledninger – de seneste år har mange af porteføljens store udledere sænket deres klimaaftryk – og fra ændringer i porteføljens sammensætning. Hun understreger dog, at der stadig er lang vej endnu og at tempoet i den fremadrettede omstilling stadig er usikkert.

”Derfor har vi fortsat et stærkt fokus på selskabernes fremadrettede omstillingsplaner, da disse vil være afgørende for, om selskaberne – og samfundet som helhed – lykkes med den langsigtede grønne omstilling,” siger Ann-Louise Winther.

Danica og PFA helt i bund

Danica og PFA opnår blot fem point ud af 18 mulige – og ligger derved i bunden af listen. Begge pensionsselskaber er gået tilbage i forhold til sidste år, hvor Danica scorede 6 point og PFA 8 point.

Den manglende pointhøst skyldes især, at de to pensionsselskaber ikke oplyser om udviklingen i intensitetsaftrykket for deres samlede investeringsportefølje eller for udvalgte kategorier som aktier og virksomhedsobligationer.

Den manglende rapportering indebærer, at PFA misser muligheden for at opnå point i fem ud af ratingens syv målepunkter, mens Danica ikke kan opnå point i fire målepunkter. Rapporteringskvaliteten står i skarp kontrast til sidste år, hvor begge pensionsselskaber oplyste om CO2-udviklingen for porteføljen og relevante underkategorier.

For Danicas vedkommende skyldes den ændrede rapporteringspraksis blandt andet, at Danica i regnskabsåret 2024 som selvstændig enhed var omfattet af CSRD (EU’s direktiv for bæredygtighedsrapportering), hvilket ikke er tilfældet for regnskabsåret 2025.

Ifølge Nicoline Weih, bæredygtighedschef i Danica, har Danica i dette års bæredygtighedskommunikation fokuseret på data og historier, som efterspørges af kunder og som vurderes at give dem bedre indsigt i Danicas arbejde inden for klima og grøn omstilling.

”Særligt hvordan klimafokus bidrager til afkastpotentialet og medvirker til at skabe en økonomisk tryg pensionsalder. Vi skal til at evaluere 2025-kommunikationen og vil i den forbindelse diskutere, hvorvidt der er behov og ønsker fra kunder om yderligere klimadata og kalibrere det op imod, hvordan rapporteringsstandarden lander efter den fulde implementering af EU’s Omnibus (revision af rapporteringskrav, red.),” siger Nicoline Weih.

Ifølge ekstra (ikke offentliggjort data) som Økonomisk Ugebrev har modtaget fra Danica, ville pensionsselskabet formentlig havde opnået en hel del flere point i dette års rating, hvis pensionsselskabet havde haft samme rapporteringspraksis som hovedparten af deres kollegaer i branchen.

Eksempelvis har Danica ifølge selskabets interne data reduceret intensitetsaftrykket fra aktier fra 14,77 tCO2 pr. investeret mio. kr. i 2019 til 6,64 i 2025, altså en reduktion på 55 procent på 6 år – hvilket ville give 2 point i målepunkt 3 i vores rating, hvis data var fremlagt i de offentlige dokumenter.

Økonomisk Ugebrev har spurgt PFA, hvorfor pensionsselskabet modsat hovedparten af kollegaerne i branchen ikke rapporterer om udviklingen i intensitetsaftrykket for hele investeringsporteføljen og separat for forskellige aktivklasser, herunder aktier.

Ifølge Rasmus Bessing, direktør for ESG-investeringer og produkter, rapporterer PFA faktisk om udviklingen i intensitetsaftrykket: ”Det fremgår i vores PAI-erklæring (2025-version endnu ikke udgivet, red.) om væsentlige negative bæredygtighedsvirkninger, der følger en fast EU-skabelon og krav.”

Økonomisk Ugebrev fastholder dog, at PFA ikke lever op til de rapporteringskrav, der gælder for denne rating – se hele Rasmus Bessings svar og ØU-respons nederst i artiklen.

Markant stigning i grønne investeringer

Syv pensionsselskaber – AkademikerPension, Danica Pension, Industriens Pension, P+, PKA, PenSam og Velliv – har det seneste år øget andelen af grønne investeringer i en sådan grad, at de scorer flere point i målepunkt 1 i dette års rating, end de gjorde sidste år.

Eksempelvis har PenSam øget andelen af grønne investeringer fra 11,5 procent i 2024 til 14 procent i 2025 – PenSam forbedrer derved sin score fra 3 til 4 point. Det samme gør Velliv, der det seneste år har øget andelen af grønne investeringer fra 10,2 procent til 13,8 procent.

Som det fremgår af nedenstående tabel opnår ni ud af elleve danske pensionsselskaber 4 point eller derover i målepunkt 1. Det betyder, at langt hovedparten af de store danske pensionsselskabers andel af grønne investeringer i år overstiger 12 procent af investeringsporteføljen – sidste år var det fem ud af elleve, altså under halvdelen.

ØU Klima Rating for Pension: Fokuspunkter og begrænsninger

Hovedfokus i vores klima-rating for pensionssektoren er på grønne investeringer og CO2-reduktioner i intensitetsaftrykket for investeringsporteføljen. Ratingen bygger på klimadata, som pensionsselskaberne selv har offentliggjort.

Rapportering spiller en rolle for selskabernes score: Hvis et pensionsselskab ikke oplyser omkring klimadata for et målepunkt, tildeles det nul point. Desuden risikerer pensionsselskaber, der ikke har rapporteret tilstrækkelig klart, at miste point.

Ratingen har sine begrænsninger: Ideelt set burde ratingen omhandle investeringsaktivernes samlede klimaaftryk, herunder det såkaldte scope 3 aftryk, der omhandler værdikæden og for de fleste selskaber udgør klart den største post i klimaregnskabet.

Men da mange pensionsselskaber kun rapporterer om investeringsaktivernes CO2-aftryk fra egne operationer, det såkaldte scope 1 og 2 aftryk, indgår porteføljeselskabernes scope 3 aftryk som udgangspunkt ikke i ratingen.

En anden begrænsning ved ratingen er, at den i forhold til pensionsselskabernes klimaaftryk tildeler point for reduktionstakt, men ikke inddrager intensitetsaftrykkets størrelse. Derved belønnes pensionsselskaber med et lavt intensitetsaftryk ikke i ratingen.

Eksempelvis har PensionDanmark et lavere intensitetsaftryk for den samlede portefølje end AkademikerPension, henholdsvis 5,5 og 6,5 tCO2 pr. investeret mio. kr. Alligevel tildeles PensionDanmark kun 1 point i målepunkt 2, der omhandler intensitetsaftrykket for hele porteføljen, mens AkademikerPension tildeles 2 point.

Pointforskellen skyldes, at AkademikerPension reduktionsrate på dette punkt er højere end PensionDanmarks. Det kan umiddelbart forekomme urimeligt at tildele et pensionsselskab med et højere intensitetsaftryk flere point end et selskab med et lavere aftryk. Vores vurdering er imidlertid, at pensionsselskaberne beregninger af intensitetsaftryk for nuværende er for forskelligartede til, at de kan sammenlignes på tværs.

Ratingen rammer ikke alle klimatiltag: Eksempelvis tildeles der ikke point til pensionsselskaber, der via aktivt ejerskab forsøger – eller måske ligefrem har formået – at dreje klimatunge selskaber i en mere grøn retning. Og der gives heller ikke point for eksklusion af særligt klimaskadelige virksomheder eller sektorer.

Udfordringer med sammenlignelighed: Da pensionsselskaberne har forskelligartet rapporteringspraksis, er data i visse tilfælde ikke direkte sammenlignelige.

Som oplyst i rating-guiden er udgangspunktet for kategorien ’grønne investeringer’ i denne rating investeringer, der opgøres i overensstemmelse med F&Ps model for grønne investeringer. På trods af den fælles skabelon er der alligevel forskel på, hvordan pensionsselskaberne opgør grønne investeringer.

Et andet eksempel på forskelligartet rapporteringspraksis omhandler antallet af aktivklasser, der indgår i CO2-regnskabet for investeringsporteføljen. Eksempelvis indgår der seks aktivklasser i AkademikerPensions CO2-regnskab for investeringsporteføljen, mens der hos Velliv indgår tre aktivklasser.

Også når det gælder datadækningsgrad kan der være forskel på, hvor meget det enkelte pensionsselskab anvender estimeret CO2-data fra eksempelvis branchegennemsnit og mere håndfast data, der stammer direkte fra investeringsaktiverne.

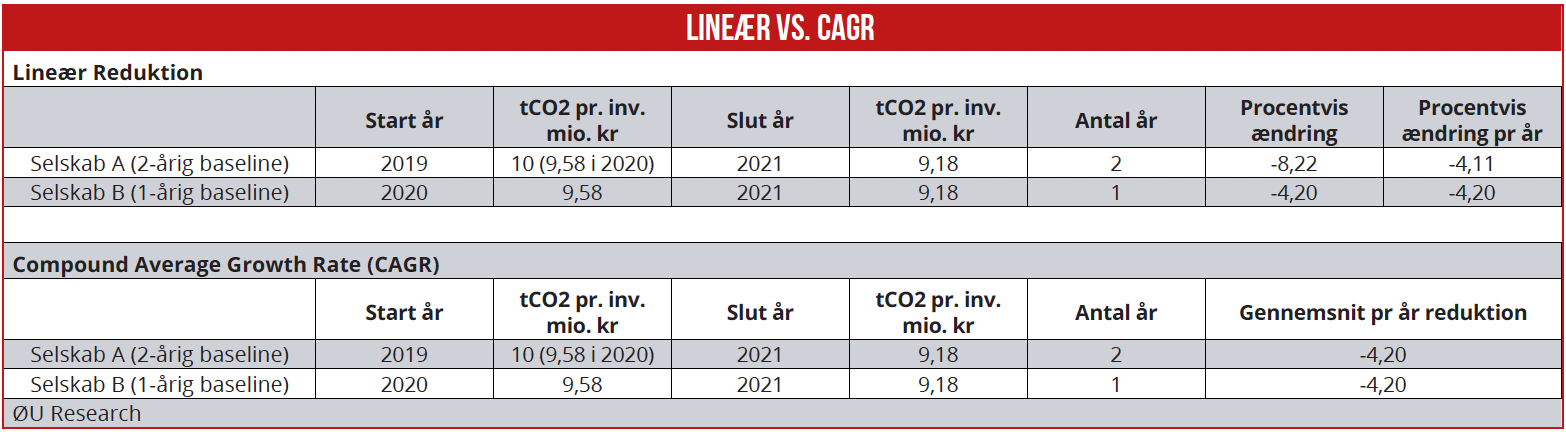

Compound Average Growth Rate frem for lineær beregning: Da pensionsselskaberne anvender forskellige baselines har vi valgt at anvende Compound Average Growth Rate (CAGR) til at beregne udviklingen i deres CO2-aftryk. Forskellen mellem CAGR-reduktion og lineær reduktion (som f.eks. SBTi anvender) kan illustreres således:

Fra 10,0 til 9,58 er der en 4,2% reduktion. Ligeledes er der 4,2% reduktion fra 9,58 til 9,18. Ved lineær regnemetode, vil Selskab B have en gennemsnitlig årlig reduktion på 4,2 % og således opnå point i vores rating. Selskab A vil derimod have en gennemsnitlig årlig reduktion på 4,11% og vil derfor ikke opnå point i vores rating. I CAGR opnår de 2 selskaber en årlig reduktion på 4,2% og scorer således begge point.

Sådan har vi gjort

Økonomisk Ugebrev Samfundsansvar har udviklet et rating-redskab, der på baggrund af en række enkle og konkrete målepunkter udpeger hvilke danske pensionsselskaber, der er bedst på klima. ØU Klima Rating 2026 for Pensionssektoren består af følgende syv målepunkter:

- Andel grønne investeringer, mulighed for 6 point*

- CO2-reduktion investeringsporteføljen, mulighed for 2 point

- CO2-reduktion aktier, mulighed for 2 point

- CO2-reduktion virksomhedsobligationer, mulighed for 2 point

- CO2-reduktion direkte ejede ejendomme, mulighed for 2 point

- Datadækning investeringsporteføljen, mulighed for 2 point

- SBTi-godkendte mål, mulighed for 2 point

En udførlig beskrivelse af målepunkter og pointtildeling findes i rating-guiden

Med udgangspunkt i rapporter udgivet i foråret 2026 har vi indsamlet klimadata fra pensionsselskaberne og på den baggrund tildelt point for hvert af de syv målepunkter.

Alle 11 pensionsselskaber har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante klimaoplysninger, som ØU har identificeret. En del har benyttet lejligheden til at kommentere vores tal – og vi har i visse tilfælde korrigeret data.

Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Mikkel Juhl Schmidt samt redaktør Claus Strue Frederiksen.

* I guiden ’Klima Rating Pension 2026’ oplister vi en række rapporteringskrav, som pensionsselskaberne skal opfylde for at opnå point. Et af disse krav lyder, at selskaberne selv skal oplyse, hvor stor en andel grønne investeringer udgør i procent – ØU omregner ikke. Det krav har vi dog valgt at se bort fra i denne rating, da vi vurderer, at det ville give et skævt billede af pensionsselskabernes grønne investeringer at fastholde kravet. Hvis et pensionsselskab klart har oplyst, hvor mange milliarder kroner de grønne investeringer udgør, samt hvor mange milliarder kroner det forvalter, så har vi på baggrund af disse to tal udregnet procentandelen for grønne investeringer.

Svar fra PFA og respons fra Økonomisk Ugebrev

ØU: Hvorfor rapporterer PFA ikke om udviklingen i tCO2 pr. investeret million kroner for eksempelvis hele investeringsporteføljen eller separat for f.eks. aktier?

Rasmus Bessing, direktør for ESG-investeringer og produkter i PFA: ”Det gør vi også. Det fremgår i vores PAI-erklæring om væsentlige negative bæredygtighedsvirkninger, der følger en fast EU-skabelon og krav. Vi rapporterer derudover på en omfattende række bæredygtighedsrammeværk, herunder CSRD, SFDR og taksonomirapportering. Det inkluderer emissionsnøgletal på både portefølje- og produktniveau, hvor kunder og interessenter kan se, hvad aftrykket er for PFA’s forvaltning på tværs af aktier, kreditobligationer, realkreditobligationer og alternative investeringer samt i de enkelte produkter.

Vi rapporterer desuden, efter de regulatoriske krav, særskilt på drivhusgasintensitet for statsobligationer og emissioner fra direkte ejendomsinvesteringer. Vi offentliggør produktspecifikke CO₂-aftryk i vores SFDR-rapportering, hvor kunder kan se aftrykket for de enkelte produkter og risikoprofiler. Vores årsrapport indeholder tilsvarende en samlet oversigt over emissioner og datadækning. På den baggrund er det ikke retvisende at hævde, at PFA ikke rapporterer om CO₂-aftryk – tværtimod rapporterer vi bredt og transparent på tværs af portefølje og produkter.”

Respons fra ØU: Økonomisk Ugebrev fastholder, at PFAs rapporteringspraksis ikke lever op til kravene i denne rating. For det første var PAI-erklæringen ikke udgivet på tidspunktet for dataindsamlingen (den udkommer den 30. juni). For det andet gør vi i rating-guiden klart opmærksom på, at PAI-rapporter ikke bruges som datakilde i vores rating. For det tredje er det vores klare opfattelse, at PFA i årsrapporten ikke eksplicit oplyser om udviklingen i intensitetsaftrykket (her forstået som tCO2 pr. investeret mio. kr.) for investeringsporteføljen eller for udvalgte aktivklasser.