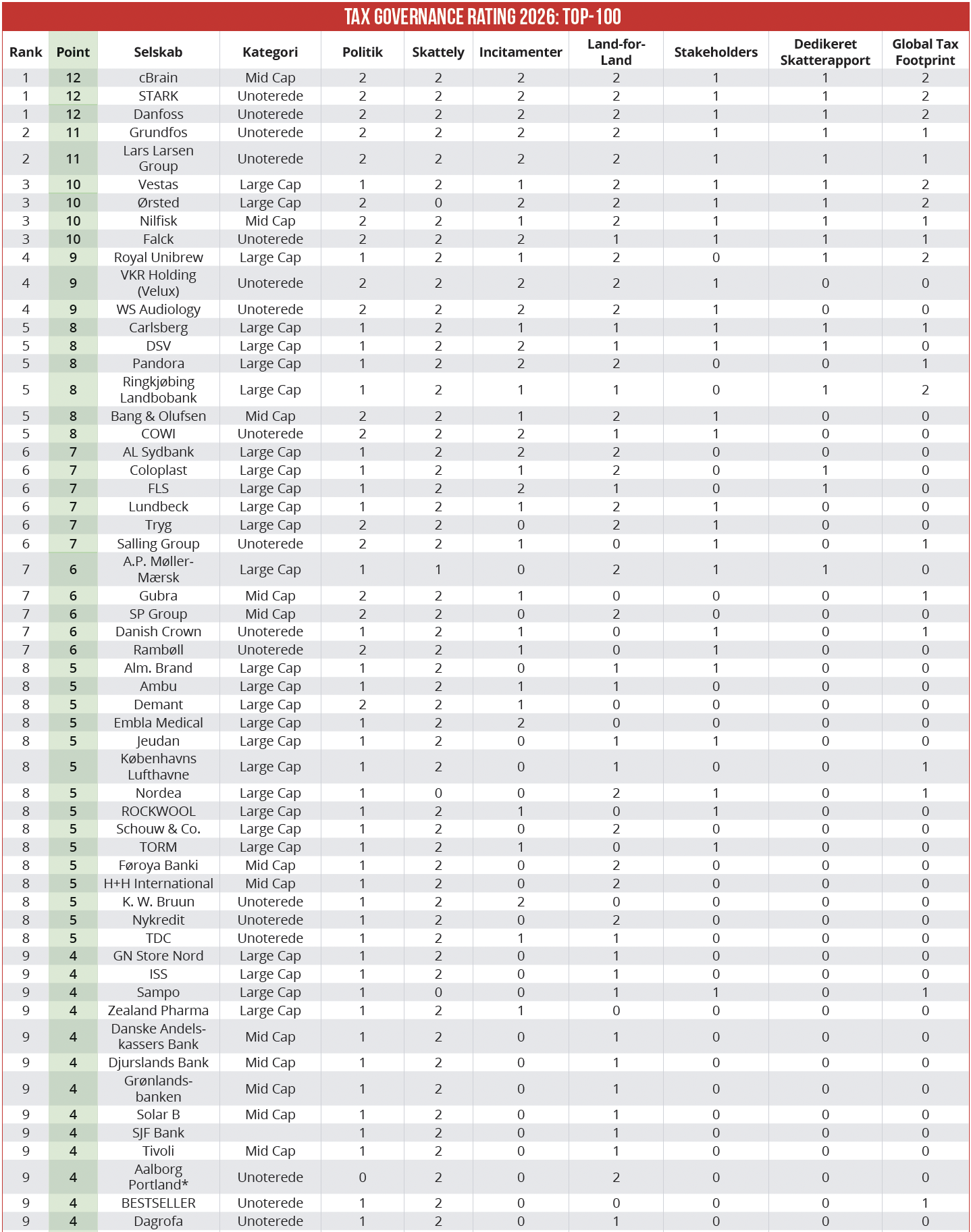

Med 12 point ud af 12 mulige indtager cBrain, Danfoss og STARK førstepladsen i dette års udgave af Økonomisk Ugebrevs samlede Top-100 Tax Governance Rating. I bunden af listen ligger 20 selskaber med nul point. Redaktør Claus Strue Frederiksen præsenterer her den samlede rangliste over Top-100 Tax Governance Rating 2026, der tæller alle danske large cap, mid cap og 50 store unoterede, sammenlagt 116 selskaber.

cBrain, Danfoss og STARK topper ØU Top-100 Tax Governance Rating 2026. De tre selskaber scorer maksimumpoint i samtlige af ratingens syv målepunkter og opnår således 12 point ud af 12 mulige.

Grundfos og Lars Larsen Group deler andenpladsen med 11 point, mens Nilfisk, Falck, Vestas og Ørsted indtager tredjepladsen med 10 point. Læs mere om ratingens målepunkter nederst i artiklen.

De ni selskaber i toppen af dette års rating udgiver alle en årlig dedikeret skatterapport, der indeholder oplysninger om brug af skatteincitamenter, en land-for-land oversigt over skattebetalinger samt oplysninger om deres samlede skattebidrag, fordelt på afholdte skatter som selskabsskat og opkrævede skatter som medarbejderskat.

Fem af de ni top-selskaber er unoterede, mens fire er børsnoterede. Det er usædvanligt – generelt klarer de unoterede selskaber sig meget ringere end deres børsnoterede konkurrenter.

Knap halvdelen af de 50 store unoterede selskaber har ikke udgivet en officiel skattepolitik, hvor det klart fremgår, at den gælder hele koncernen og er godkendt af bestyrelsen. Til sammenligning er der, ud af de i alt 66 danske large cap og mid cap-selskaber, kun ét selskab, Boozt, som ikke har udgivet en officiel skattepolitik.

Et andet eksempel er land-for-land rapportering: 65 procent af de børsnoterede virksomheder rapporterer om deres skattebetalinger på lande- eller regionsniveau, for de store unoterede selskaber er det blot 28 procent – altså under halvt så mange.

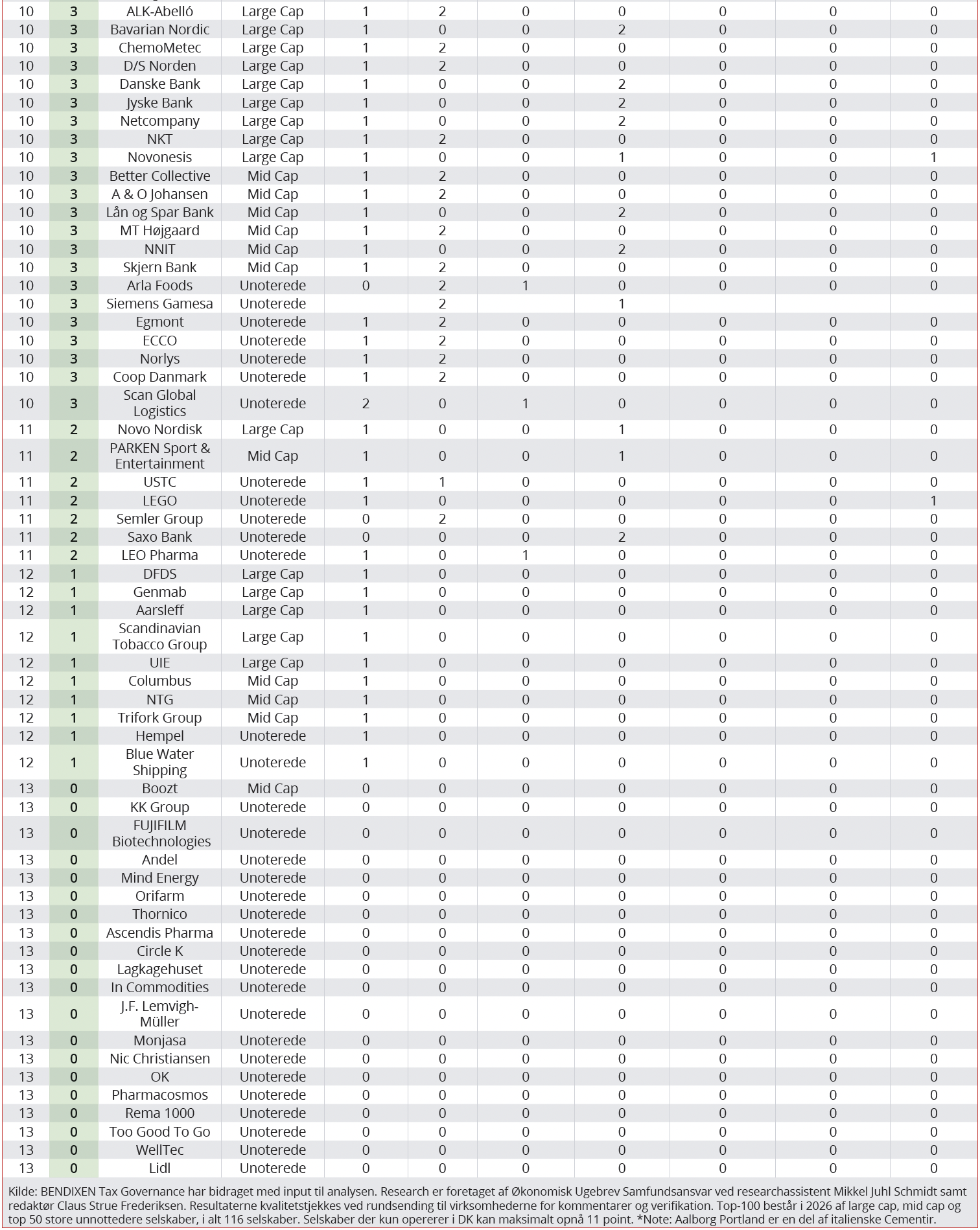

De store unoterede selskaber fylder godt op i bunden af listen. Hele 19 unoterede selskaber kommer slet ikke på tavlen, altså 38 procent – det gælder blandt andet energiselskabet Andel og discountkæden REMA 1000. For de noterede ender ét selskab, handelsplatformen Boozt, med nul point.

Ifølge Søren Dalby, CEO og Senior Partner i KPMG Acor Tax, handler forskellen mellem de unoterede og børsnoterede selskabers skattetransparens nok mest om modenhed og eksternt pres fra interessenter – og mindre om kvaliteten af den underliggende tilgang til skat.

”De børsnoterede selskaber har et langt mere struktureret governance-miljø, hvor bestyrelser, investorer og lovgivere har klare og tydelige forventninger. I Danmark var opdateringen af “Anbefalingerne for god selskabsledelse” i december 2020 et reelt vendepunkt. Det var første gang, der blev anbefalet en offentlig bestyrelsesgodkendt skattepolitik. Det forklarer i høj grad, hvorfor vi i dag er oppe på 100 procent blandt de store børsnoterede,” siger Søren Dalby.

Han påpeger, at skattepolitikken hos unoterede nogle gange er forankret et andet sted end i bestyrelsen. De unoterede har ofte stærke interne processer. Men de er bare ikke underlagt samme eksterne kontrol og formelle rapporteringskrav, lyder vurderingen.

”Nogle gange indhenter den hårde regulering den bløde, som vi ser det nu med offentlig land-for-land rapportering i EU og Australien. Jeg forventer, at vi får en del flere skatterapporter og offentlige skattepolitikker senere på året, i takt med at fristerne nærmer sig for offentlig land-for-land rapportering,” siger Søren Dalby.

Læs mere om tendenser og udvikling i denne uges tema om skattetransparens

Mange virksomheder opnår færre point

Mange selskaber går pointmæssigt kraftigt tilbage i dette års rating. Det gælder blandt andet Novonesis, der går fra 8 point i sidste års rating til tre point i år – og Torben Østergaards bunkeroliefirma USTC, der i år blot opnår to point mod syv sidste år.

Den generelt lavere pointhøst skyldes dog ikke et markant dyk i selskabernes skattetransparens, men at kravene er strammet i dette års rating for at opnå point i visse målepunkter.*

Blandt andet er kravet til at opnå point for at have udgivet en skattepolitik strammet. Nu skal det klart fremgå, at skattepolitikken gælder hele koncernen og er godkendt af bestyrelsen. Et andet eksempel er, at selskaber ikke længere kan opnå point ved at knytte skat til et eller flere af FN’s 17 verdensmål (læs mere om målepunkterne under tabellen).

* Der kan være andre grunde til, at selskaber opnår en markant lavere score i år end sidste år, herunder at de nye rapporteringsregler fra EU betyder, at selskaberne har ændret deres rapporteringspraksis. Det gælder eksempelvis Hempel, der i år blot opnår 1 point mod 9 point sidste år. Den lave score skyldes, at Hempel planlægger at udgive en skatterapport senere på året, der flugter med EU’s krav.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2026 har vi indsamlet data og uddelt point for hvert af ratingens syv målepunkter til 116 store og mellemstore danske selskaber.

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Mikkel Juhl Schmidt samt redaktør Claus Strue Frederiksen.

7 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen (navn eller titel fx chair of the audit committee), som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitament? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstrapoint: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om indgåede samarbejder med specifikke organisationer (udover skattemyndighederne) i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Offentliggørelse: Offentliggør selskabet en dedikeret årlig skatterapport?

7: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution, fordelt på afholdte og opkrævede skatter? Mulighed for ekstrapoint: Oplyser selskabet om sit samlede skattebidrag fordelt på afholdte og opkrævede skatter separat for samtlige lande, som selskabet opererer i, og som minimum specificeret ud på fire forskellige skattearter som eksempelvis afholdt selskabsskat, afholdte afgifter, opkrævet medarbejderskat og opkrævede afgifter?