Roblon har indenfor en uge gennemført to handler, som understreger, at selskabet tager den femårige strategiplan fra 2016 meget seri-øst.

Samtidig bringer selskabet nu en del af sin overskydende likviditet i spil, og det er godt for aktionærerne.

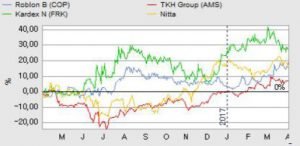

Med udgangspunkt i den udbyttekorrigerede aktiekurs har Roblon de seneste tre regnskabsår givet sine aktionærer et gennemsnitligt afkast på 3,6 procent. Når det sættes i forhold til aktiemarkedets årlige afkast på 17,8 procent i samme periode, er det et utilfredsstillende resultat.

Det besluttede man i 2016 at lave om på. En forholdsvis ny ledelse præsenterede en fem-årig strategiplan , som skulle gøre Roblon mere fokuseret på vækst i selskabets kerneprodukter. Man startede med at definere en af selskabets tre divisioner, Roblon Lighting, som en ophørende aktivitet, da den ikke betragtes som en kerneaktivitet.

Der sættes handling bag strategiplanen

Forrige fredag og mandag I denne uge demonstrerede Roblon så, at strategiplanen ikke kun er ord. Først meddelte man, at det underskudsgivende Ro – blon Lighting ved udgangen af april bliver solgt for 12,6 mio. kr. Salget giver den fortsættende del af Roblon et overskud på ca. 4 mio. kr, og det skaffer koncernen af med en underskudsgivende division. Tre dage efter salget af Roblon Lighting kom meddelelsen om, at Roblon har købt en af det amerikanske selskab Neptcos divisioner for 4 mio. USD (ca. 28 mio. kr).

Roblon har købt den division under Neptco, som producerer og sælger produkter til den fiberoptiske industri, og denne division omsatte i 2015/16 for ca. 70 mio. kr. Med købet hæver Roblon dermed sin omsætning med 30 procent.

Børsmeddelelsen fortæller ikke om finansieringen af købet, men i både strategiplan og årsregnskabet 2015/16 fremgår det, at Roblon har det finansielle beredskab til at gennemføre vækst gennem opkøb. Dette bekræftes senere i årsregnskabet, hvor det fremgår at Roblon har likvider og kortfristede værdipapirer for 119 mio. kr, hvilket er ganske voldsomt for et selskab med en omsætning på kun 252 mio. kr. Roblon bekræfter da også, at der er tale om egenfinansiering.

Aktivering af passiv kapital

Selvom de to handler på kort sigt ikke påvirker Roblons bundlinje nævneværdigt, ser vi frasalget af Roblon Lighting og købet af Neptco-divisionen som særdeles positive nyheder. Et selskab skal tjene penge til aktionærerne gennem sin forretning, og ikke ved en passiv kapitalplacering, som investorerne lige så godt selv kunne have foretaget.

Med de to handler demonstrerer Roblons ledelse, at man er enig i den holdning ved at sætte en del af Roblons massive – lavt forrentede – likviditetsoverskud i spil.

Roblon er undervurderet med mindst 20 procent

Vi kan opstille to scenarier for, hvilken betydning Roblons initiativer i det første år af strategiplanen bør have for aktiekursen:

Scenario 1. I et meget konservativt scenarie forudsætter vi to negative forhold:

1) At Neptco-divisionen efter fuld integration i Roblon ikke bidrager med samme overskudsgrad som resten af koncernen.

2) At Roblons aktuelle investeringer i salg og produktudvikling ikke løfter indtjeningen i de fortsættende aktiviteter væk fra det skuffende niveau de seneste to år. Roblons resultat før skat dykkede i 2014/15 med 45 procent i forhold til gennemsnittet for de foregående fem år, og det var sandsynligvis en medvirkende årsag til flere udskiftninger på ledelsesplan.

Under disse forudsætninger handles Roblon p.t. til en forventet Price/Earning på ca. 14. Det er en rabat på 20 procent i forhold til branchemedianen.

Scenario 2. Hvis vi i stedet forudsætter, at Roblons tilkøb og aktuelle investeringer i vækst bringer indtjeningen tilbage til normalniveauet før det kraftige dyk i 2014/15, falder den forventede P/E-værdi yderligere. Den falder faktisk til et niveau, hvor Roblon målt på dette nøgletal vil være blandt de billigste aktier på børsen.

Uanset hvilken vinkel man vælger, bør værdiansættelsen af Roblon indregne den nye strategi i højere grad, end det sker for øjeblikket. Vi ser aktien som et godt køb på både kort og langt sigt.

Bruno Japp

Børskurs på analysetidspunktet: 262 AktieUgebrevets kursmål (12 mdr): 300-350

Læs tidligere analyser af Roblon her. Password er abonnent email, og adgangskode kan hentes her .