Med et flot og meget travlt 4. kvartal på både omsætnings- og ordresiden er Vestas på vej tilbage efter ”Trump-chokket” i november, der sendte aktien ned tæt på kurs 400. Aktien ser fortsat attraktiv ud, selvom 2017 og 2018 slet ikke vil kunne leve op til den flotte omsætningsvækst på 22% i 2016.

Naturligt nok var der stort fokus på forventninger til 2017, netop fordi Vestas allerede efter 3. kvartalsregnskabet havde varslet en nedgang i den amerikanske forretning i 2017, hvis man sammenligner med det meget travle 2016. Derfor var Vestas allerede da ud og melde om, at den kommende PTC-periode (fra 2017-2020) ville være backend-loadet. Altså vil 2017-18 være mere stille på den amerikanske front. Der er nu lagt op til en nedgang på mellem 0 og 9% i forhold til 2016-omsætningen, som landede på 10,237 mia. EUR med en EBIT-margin på 13,9%. Det var en omsætningsstigning på 22% fra 8,423 mia. EUR i 2015.

For 2017 er udmeldingen ret bred, idet Vestas venter en samlet omsætning i intervallet 9,25 til 10,25 mia. EUR med en EBIT-margin på 12-14%. Konsensus , indsamlet af Vestas forud for regnskabet blandt 19 analytikere, var en 2017-omsætning på 9,682 mia. EUR og en EBIT-margin på 12,8%. Efter regnskabet er konsensus opjusteret en smule til 10 mia. EUR ifølge InFront/FactSet, hvilket afspejler, at markedets frygt for hvor galt det ville gå i 2017 er kølnet lidt. Det ses også på aktiekursen, som har klaret sig pænt på ovenpå regnskabet.

Langsigtet potentiale intakt

Ser vi et par år frem mod 2019-2020, som bliver de forventeligt travle år i slutningen af den nuværende PTC-cyklus i USA, peger meget på, at Vestas’s forretning vil være endnu større og tilbage på vækstsporet. Det bør også aflejre sig i en pæn langsigtet kursudvikling. Dertil kommer også, at MHI Offshore også bør have krydset breakeven på det tidspunkt. En del af telefonkonferencen blev brugt på at diskutere strategien for de næste par år, og CEO Anders Runevad bemærkede bl.a. den pæne fremgang i vindmøllernes produktion og effektivitet, som i høj grad er afleveret videre til kunderne. Det betyder, at vind er ved at være meget konkurrencedygtig uden tilskud.

Vi vil i 2017 fortsat have fokus på udviklingen på det amerikanske marked, for at få en bedre idé om, hvor mange MW de PTC-kvalificerende ordrer, der blev afgivet henimod slutningen af 2016, reelt dækker over. En tommelfingerregel er, at ordrerne kunne multipliceres helt op til 10 gange for at afdække, hvor meget PTC-berettiget kapacitet de udmønter sig i frem mod 2020.

Kursmål indenfor rækkevidde

Aktien er mere end 20% oppe siden vores seneste omtale af Vestas ved kurs 425 i november 2016, og den nærmer sig nu vores seneste kursmål på 530-560, som vi fastholder efter årsregnskabet. Kursudviklingen både før og efter regnskabet har styrket vores tro på, at også toppen af intervallet bestemt vil være indenfor rækkevidde de næste 3-6 måneder. Det modsvarer en upside på næsten 10% fra dagens kurs.

2017 kan måske nok i investors øjne blive et lidt ”kedeligt” overgangsår, hvor tømmermændene efter PTC-festen i slutningen af 2016 lige skal klares, inden man kan flytte fokus til 2018.

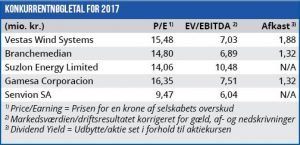

Med en P/E omkring 15 for de mere ”stille” år 2017-2018 er det vores vurdering, at Vestas ikke er anstrengt værdiansat. Til gengæld forventer vi ikke nogen voldsom optur i aktien på kort til mellemlang sigt, da vi nok skal tættere på 2019-2020, førend der igen kommer en flot vækst i forretningen. På det tidspunkt vil offshore-JV’et med Mitsubishi også have nået breakeven målt på resultat før skat. Det blev i øvrigt oplyst på telefonkonferencen, at Vestas ikke forventer at skulle indskyde mere kapital i JV’et fremadrettet.

Vestas har godt styr på pengestrømmene og hæver udbyttet fra 6,82 kr. per aktie til 9,71 kr. per aktie. Samtidig blev det meddelt, at provenuet på 705 mio. kr. fra det nylige sale-and-lease-back af hovedkontoret i Aarhus vil blive sendt direkte til aktionærerne i form af et aktietilbagekøbsprogram der løber frem til 4. maj.

Det ligger endvidere i kortene, at Vestas i lighed med tidligere år vil iværksætte endnu et tilbagekøbsprogram sidst på året, når man har et bedre overblik over forretningens udvikling i 2017 – i særdeleshed i forbindelse med eventuelle opkøb og timingen af pengestrømmene.

Steen Albrechtsen

Børskurs på analysetidspunktet: 514 AktieUgebrevets kursmål (6 mdr): 530-560

Læs tidligere analyser af Vestas her. Password er abonnent email, og adgangskode kan hentes her .