Rockwool har succes med en tre-årig plan som sætter fokus på optimering og reduktion af omkostningerne.

Den realiserede fremgang på indtjeningssiden er dog allerede indregnet i aktiekursen, og det store potentiale i aktien udløses først, når der igen fokuseres på omsætningsvækst.

Rockwool steg 8,6% ved offentliggørelsen af 3. kvartalsregnskabet den 17. november, og dermed kunne investorerne med en vis ret se frem til en stærk afslutning på året. Men efter at den indledende begejstring var overstået, er kursen stille og roligt sivet nedad igen.

Det minder en hel del om, hvad der skete i forbindelse med 1. kvartalsregnskabet tilbage i maj, hvor Rockwool opjusterede forventningerne. Dengang steg Rockwool med 10,7% for så at sætte hele gevinsten over styr i løbet af de næste 1½ måned. Dette underlige forløb giver indtryk af, at en hel del investorer prioriterer hurtig reaktion højere end grundig analyse, når de skal forholde sig til en regnskabsmeddelelse.

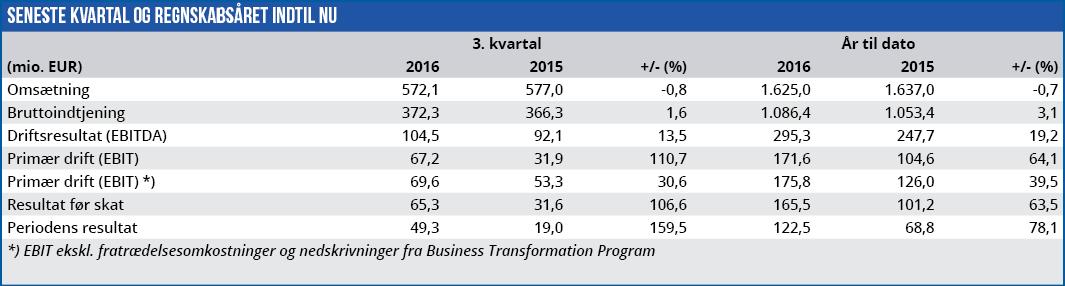

Men hvad er så den ”rigtige” reaktion på Rockwools 3. kvartalsregnskab? Der er ingen tvivl om, at Rockwools regnskab i de første tre kvartaler af 2016 er stærkt. Et tilsyneladende fald i omsætningen på 0,8% i 3. kvartal ændres således til en fremgang på 2,3%, når der korrigeres for valutakurseffekter fra primært devaluering af den russiske rubel.

Det er ganske vist ikke imponerende, men dog acceptabelt i betragtning af, at Rockwool er midt i en proces, hvor man har flyttet fokus fra toplinjen til bundlinjen. Den realiserede omsætningsvækst på 2,3% ligger indenfor de fastsatte rammer i Rockwools Business Transformation Plan (BTP). Her opereres med en omsætningsvækst på 2-4% p.a. i perioden 2016-2018.

Til gengæld går netop BTP bedre end forventet. Efter de første tre kvartaler af 2016 har man øget EBITDA-margin med 3,3 procentpoint i forhold til samme periode i fjor, og forbedringen henføres primært til en succesfuld gennemførelse af BTP. Forbedringen ligger bl.a. i omkostningsbesparelser i logistik og produktion samt et bedre produktmix. Forbedringen fortsætter ned i det primære driftsresultat, hvor EBIT-margin for årets første tre kvartaler (korrigeret for ekstraordinære omkostninger vedrørende BTP) er forbedret med 3,2 procentpoint i forhold til i fjor. EBIT-margin var i 3. kvartal 12,2% og for årets første tre kvartaler 10,9%. Efter at have opjusteret helårsforventningerne til EBIT-margin to gange fra de oprindelige ”omkring 8,5%” til senest ”omkring 10%”, fastholder man denne gang forventningerne. Men markedet indregner sandsynligvis allerede en opjustering, inden årsregnskabet 2016 offentliggøres.

Når Rockwool på trods af sine mange kvaliteter alligevel ikke kan løfte kursen afgørende fra det aktuelle niveau, skyldes det primært årsagen til selskabets bundlinjeforbedringer.

Omkostningsreduktioner er prisværdige, og naturligvis lige så værdifulde på bundlinjen som en øget indtjening skabt af vækst på toplinjen. Men øget indtjening skabt på denne måde har en naturlig grænse, og når den forventede P/E i 2016 er mere end 40% højere end brancemedianen, er det kortsigtede kurspotentiale opbrugt.

Vi tvivler ikke på at Rockwool er en rigtig god langsigtet investering, og at den aktuelle optimeringsproces vil vise sig værdifuld. Men det helt store kurspotentiale i aktien udløses først, når fokus igen flyttes til toplinjevækst.

Bruno Japp

Børskurs på analysetidspunktet: 1143 AktieUgebrevets kursmål (3 mdr): 1100-1300