Brøndbys aktier og tegningsretter blev handlet til urealistisk lave kurser i denne uge, og i sådan en aktieemission kan der ligge en betydelig gevinst til den opmærksomme investor.

Hvis man lægger Brøndbys seneste fem års bundlinjeresultater sammen, bliver resultatet minus 510 mio. kr. Brøndby har altså tabt mere end en halv milliard kroner de seneste fem år.

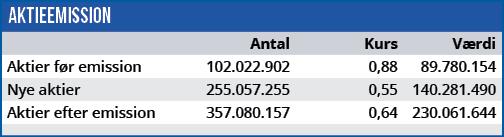

Med udsigt til endnu et to-cifret millionunderskud i 2016 går Brøndby nu i gang med at skaffe ny kapital. Det sker i form af en aktieemission, hvor man udsteder 255 mio. nye aktier, som sættes til salg for 0,55 kr/stk. Sælges alle de nye aktier, vil det indbringe Brøndby et provenu på 140 mio. kr. Kapitaludvidelsen er allerede delvist garanteret, så klubben er sikret et provenu på mindst 100 mio. kr. Men hvad er Brøndbys aktier egentlig værd, når aktieemissionen er afsluttet? At dømme efter aktiekursens bevægelser i denne uge er det tilsyneladende et helt åbent spørgsmål for mange aktionærer.

Dagen før aktieemissionen blev offentliggjort, kostede en Brøndby-aktie 0,88 kr. Ifølge det offentliggjorte prospekt sælges de nye aktier til kurs 0,55, og det har nogle aktionærer tilsyneladende fortolket som den nye kurs for Brøndby-aktier. I hvertfald styrtdykkede aktiekursen onsdag ned til 0,58 som efterfølgende ser ud til at være en kursbund. Men det store kursfald på 34 % var en fejltagelse. Både teoretisk og praktisk.

Teoretisk værdi af de nye aktier: Skemaet viser antallet af Brøndby-aktier, hvis alle nye aktier sælges. Som det ses, skal værdien af en Brøndbyaktie efter aktieemissionen være 0,64 hvis den nuværende værdi plus den tilførte værdi på 140 mio. kr. fordeles på det nye antal aktier. Kurs 0,64 er altså den teoretiske værdi af de nye Brøndby-aktier.

Der er to ting, som er interessant ved kurs 0,64: For det første fortæller den, at det var klar fejltagelse, når markedet onsdag handlede Brøndbyaktier til kurs 0,58. Den kurs forudsætter nemlig at Brøndby vil være mindre værd efter en kapitaltilførsel på 140 mio. kr. end før kapitaltilførslen. Det giver ingen mening.

For det andet kan den bruges til at beregne den teoretiske værdi af tegningsretterne. En tegningsret er – som navnet antyder – retten til at tegne nye aktier, og de nuværende aktionærer får udleveret fem tegningsretter pr. aktie, så de kan tegne 2,5 nye aktier til kurs 0,55 for hver af deres nuværende aktier. Nye aktionærer bliver nødt til først at købe tegningsretter for at kunne deltage i aktieemissionen. Hvis nuværende aktionærer ikke ønsker at skyde flere penge i Brøndby, kan de i stedet sælge deres tegningsretter på børsen, og dermed blive kompenseret for det kursfald, som aktieemissionen vil medføre. Sådan er teorien i hvert fald, men i praksis ser virkeligheden helt anderledes ud. Mange aktionærer mangler nemlig forståelsen af, hvilken værdi en tegningsret har.

På tegningsretternes første handelsdag på børsen onsdag blev de således udbudt til priser mellem 0,2 øre/stk og 0,2 kr/stk! Forskellen på faktor 100 svarer til, at nogen vil sælge en aktie i A.P. Møller-Mærsk for 10.000 kr, mens andre vil sælge den samme aktie for en hundredekroneseddel. En af dem tager grueligt fejl.

Teoretisk værdi af tegningsretterne: Ligesom for aktiekursen kan vi også for tegningsretterne beregne en teoretisk værdi: (0,88 – 0,64) / 2,5 = 0,096. Kurs 0,002 er derfor den rene foræring, mens kurs 0,20 er absurd høj. Den betyder nemlig at køberen skal betale 2 x 0,20 + 0,55 = 0,95 kr for en ny aktie i Brøndby, mens han samtidig kunne have købt en ”gammel” Brøndby-aktie til kurs 0,58.

Bemærk i øvrigt omkring tegningsretter, at de kun har værdi i tegningsperioden. Tegningsretterne handles på børsen i perioden 26/10-8/11, og derefter sker følgende jvf. prospektet: ”Tegningsretter, som ikke udnyttes i Tegningsperioden, mister deres gyldighed og værdi, og indehaveren af sådanne Tegningsretter er ikke berettiget til kompensation.” Tegningsretternes pludselige overgang til en værdi på 0 kr. efter den sidste handelsdag, betyder ofte at de falder til en kurs tæt på 0, når ejerne bliver desperate efter at komme af med dem inden børsen lukker. Så kan nye aktionærer købe sig ind i emissionen til en lav pris. Denne gang skete det altså allerede på første handelsdag.

Udsigt til gevinst for nye aktionærer

Uanset om man tror på Brøndby som en god forretning på lang sigt, så er kapitaltilførslen godt nyt for selskabet, og hvis det skal indregnes i aktiekursen med en eller anden værdi, så indebærer det, at aktiekursen skal over den teoretiske kurs på 0,64. Så længe summen af købsprisen for to tegningsretter og den nye akties kurs på 0,55 er på 0,64 kr/ aktie eller derunder, ser vi derfor den nye Brøndbyaktie som et godt køb.

Det samme gælder i et vist omfang ved en hø-jere pris end 0,64 kr/aktie, men så skal man til at overveje Brøndbys sportslige og økonomiske situation lidt længere frem i tiden. Læs mere herom på næste side.

Bruno Japp

Børskurs på analysetidspunktet: 0,58 AktieUgebrevets kursmål (3 mdr): 0,70-0,80