Matas’ nye strategi handler grundlæggende om at udbrede alt det, man har lært og forfinet i Danmark til de andre nordiske lande. Strategien har meget passende fået navnet ”Win the Nordics”.

Det var en travl tirsdag for Matas med lancering af en ny strategi og finansielle målsætninger for de kommende fire regnskabsår.

Årsregnskabet 2023/24 var præget af at være et overgangsår, hvor det store KICKS-opkøb blev gennemført midtvejs. KICKS indgår således kun med syv måneder i regnskabet.

Ser vi i stedet på de ledsagende proformatal, som viser resultatet, hvis KICKS havde været ejet alle tolv måneder i regnskabsåret, så blev det til en omsætning på 7,8 mia. kr., en organisk vækst på 6,1 pct. og en EBITDA-margin på 14,3 pct.

Den organiske vækst i det forgangne år blev især skabt af det ”gamle” Matas, som leverede flotte 7,8 pct. til en omsætning på 4,8 mia. kr. og dermed ganske tæt på de 5 mia. kr., som i sig selv ville være en milepæl.

Strategien for de kommende år hedder meget sigende – og nærmest selvforklarende – ”Win the Nordics”. Med KICKS-opkøbet har Matas skabt en nordisk platform med butikker og onlinetilstedeværelse i samtlige fire lande. Særligt i Sverige og Danmark er markedspositionen stærk, men der er stadig rum for betydelig vækst.

Målsætningen er at nå over 10 mia. kr. i omsætning i 2027/28, hvilket skal ses i forhold til proformaomsætningen på 7,8 mia. kr. for Matas og KICKS i det netop afsluttede regnskabsår. Det svarer til en årlig gennemsnitlig vækst på lidt over 6 pct., hvoraf den underliggende markedsvækst forventes at levere lidt under halvdelen.

Resten skal basalt set komme fra øgede markedsandele, og selvom 6 pct. kan lyde af meget, når vi tidligere har været vant til en relativt lav organisk vækst i Matas på 0-2 pct. og måske 4 pct., hvis bølgerne gik højt, så synes potentialet bestemt at være til stede.

Det skuffende aspekt i de nye finansielle målsætningerne var nok til, at EBITDA-marginen kun forventes at nå op på 15-16 pct. i strategiperioden, dvs. over de næste fire år frem til regnskabsåret 2027/28. Det tal skal ses i forhold til, at Matas selv historisk har præsteret 18-19 pct. i EBITDA-margin før særlige omkostninger, og at man sidste år leverede 14,3 pct. proforma og for regnskabsåret 2024/25 forventer 14,5-15,5 pct.

Med synergier på både salgs- og omsætningssiden som skalaeffekter kan 15-16 pct. synes lavt. Heri ligger dog også en buffer, der kan håndtere uventede udfordringer på f.eks. konkurrence- eller makrosiden, men også tillade yderligere vækstinvesteringer. Man kan derfor godt tillade sig at se 15-16 pct. som lidt konservativt.

En 15-16 pct. EBITDA-margin modsvarer et EBITDA-resultat på 1,5-1,6 mia. kr., hvis omsætningsmålet nås. I praksis vil det modsvare rundt regnet en fordobling af EBITDA-resultatet på 809 mio. kr. fra regnskabsåret 2022/23.

Konklusion

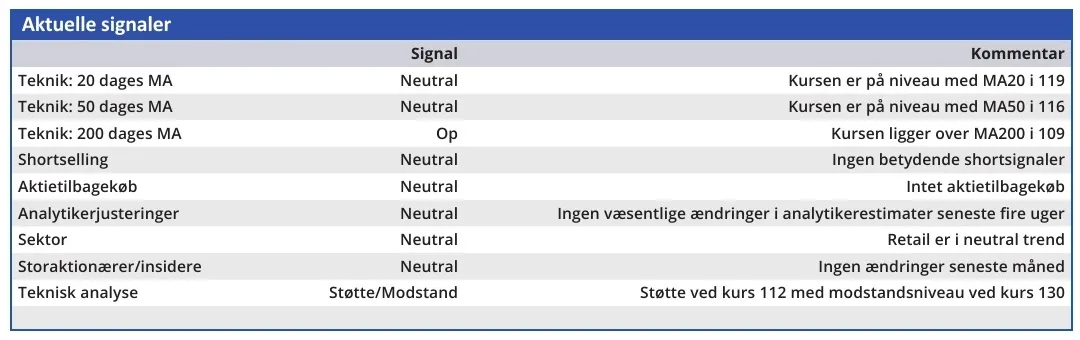

Aktuel kurs 118,60

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 150

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Matas

Disclaimer: Læs her om ØU’s aktieanalyser