Så kom den længe ventede afgørelse om Totalkredit aftalens eksklusivitet. Den opblødes primært til glæde for aktionærer i partner banker, der potentielt kommer til salg, og i de store banker, som atter bliver konkurrencedygtige opkøbere, når banker er til salg. Men er det virkelig Konkurrencestyrelsens opgave? Samtidig parkeres ethvert håb om øget konkurrence på realkreditproduktet hos DLR, der ikke er aktiv i ejerboligmarkedet. Styrelsen skriver da også i sin pressemeddelelse: ”Prisen på realkreditlån på sigt kan blive lidt mindre”. Så er ambitionen understreget, skriver finansanalytiker Per Grønborg.

Konkurrencerådets formand Christian Schultz spillede Komiske Ali ved offentliggørelsen af tilsagnssagen, som angiveligt skulle forbedre konkurrencen i realkreditsektoren.

Til et erhvervsmedie udtalte han overraskende: ”Det er en god dag for konkurrencen i Danmark på et utroligt vigtigt marked. Det er kæmpestort det her. Det åbner op i en grad, som er ganske betragtelig”.

Ja, Komiske Ali var den irakiske informationsminister, der forsøgte at skjule en rigtig dårlig sag.

Konkurrencerådets ellers dygtige formand er tydeligvis på dybt vand, når man samtidig hører f.eks. Forbrugerrådet sige, de ”har svært ved få øje på ændringerne for forbrugerne”.

Piller argumenter fra hinanden

Lad os se på forhistorien: Over de seneste år er den manglende konkurrence i dansk realkredit blevet debatteret gang på gang. Da Nykredit i 2003 overtog Totalkredit var det på grundlag af en række tilsagn, bl.a. at bidragsprocenten for en 0-80 pct. belåning af en ejerbolig, skulle nedsættes til maksimalt 0,50 pct.

Dette tilsagn, som Højesteret i 2014 stadfæstede er evigt løbende, fik Nykredit sig smyget ud af ved en juridisk spidsfindighed efter, man havde tabt i Højesteret. Det skyldes udelukkende, at Konkurrencestyrelsens jurister havde accepteret et tilsagn, der alene var gældende for moderselskabet Nykredit A/S – ikke for hele koncernen.

Ja, en eklatant juridisk fodfejl fra styrelsens side, og en fodfejl man hidtil tilsyneladende ikke har haft den store ambition om at rette op på.

Men tilbage til den aktuelle afgørelse, der redegøres for i et 232 siders dokument, der systematisk piller Nykredits argumenter fra hinanden. Jeg har tidligere udtrykt kritik af fagligheden i Konkurrencestyrelsens arbejde med den finansielle sektor. Men denne analyse fortjener alene ros.

Nykredits markedsdominerende position er central – i øvrigt også det centrale og reelt eneste relevante emne i den rapport, der kom fra konsulenthuset Compas Lexecon (sponseret af Danske Bank og Jyske Bank) i forrige uge, og som denne uges klumme oprindeligt skulle have handlet om.

Nykredits argument fejes af banen

Konkurrencestyrelsen skriver om misbrug af dominerende stilling ved at forhindre konkurrenters produkt adgang til markedet, at det ”kan udgøre et misbrug i strid med konkurrencelovens § 11 og Traktaten om Den Europæiske Unions funktionsmåde (TEUF) artikel 102, medmindre de kan begrundes objektivt eller er modsvaret af effektivitetsgevinster”. Styrelsen skriver desuden, at ”Nykredit ikke har godtgjort, at eksklusiviteten i Totalkreditsamarbejdet, herunder bestemmelserne om bortfald af provision, medfører de påberåbte effektivitetsgevinster”.

Om Nykredit mantraet ”lige lån til land og by” skriver Konkurrencestyrelsen at: ”enhedspriser ikke udgør en effektivitetsgevinst i konkurrenceretlig forstand”.

Om Nykredit påberåbte behov for beskyttelse imod cherry picking (at de bedste kunder ledes til en anden partner), skriver styrelsen: ”Eksklusivitet er ikke en nødvendig følge af Totalkredits leveringspligt i Totalkreditsamarbejdet”.

Om Nykredits påberåbte behov for at beskytte enhedspriser for at kunne benytte match fundingen skrives: ”De individuelle priser på realkreditlån til erhverv er ligeledes et bevis på, at den danske realkreditmodel omkring matchfunding m.v. ikke forudsætter enhedspriser”.

Det generelle indtryk af rapporten er, at Nykredits argument fejes af banen kort og kontant. Derfor kan afgørelsen da også kun undre: Nykredit slipper med ikke længere at kunne stoppe provisionsbetaling til partnerbanker, der forlader samarbejdet – enten ved fusion eller ved at vælge en anden leverandør.

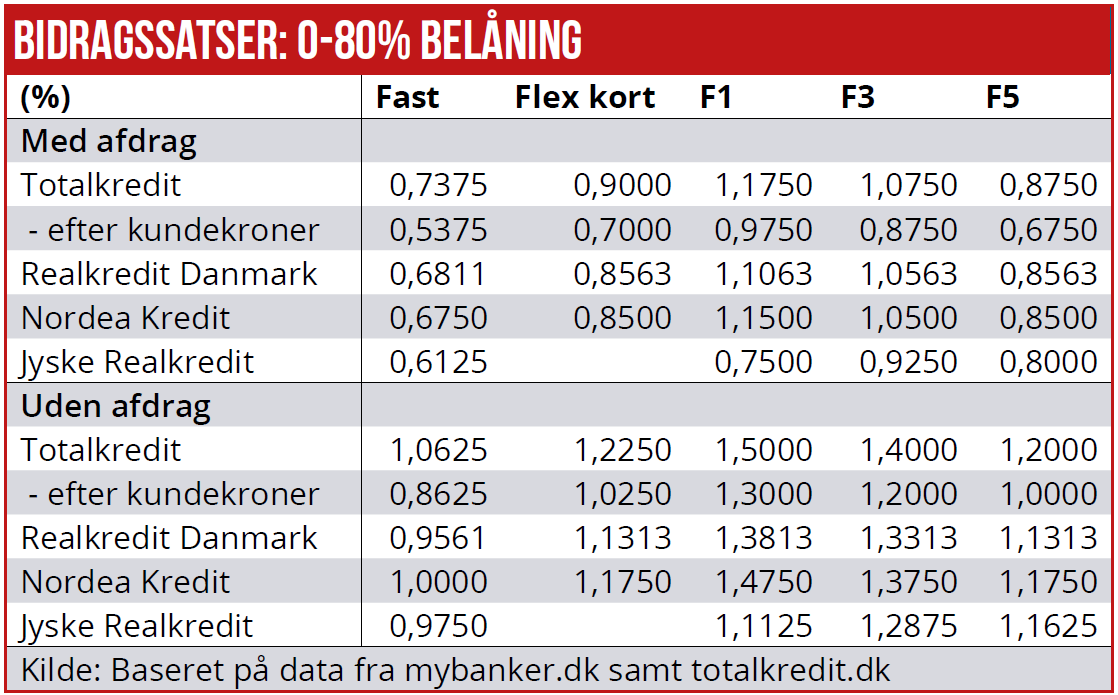

At vælge en anden leverandør synes dog ikke som en farbar vej, da Totalkredit har de klart bedste priser på alle produkter undtagen to: F1-lån med og uden afdrag, hvor Jyske Realkredit som den eneste er billigere end Totalkredit efter indregning af kundekroner.

Det kan undre

Hvordan vil det blive modtaget, hvis en partnerbank vælger at skifte til et dyrere institut – måske med en højere provisionsbetaling som modydelse. Næppe en farbar vej.

For at være en relevant realkreditpartner kræver det konkurrencedygtige priser, dvs. minimum et match med Totalkredits priser efter kundekroner og nok også en formidlingsprovision, der er bedre end, hvad Totalkredit betaler.

I det hele taget kan det undre, at styrelsen ikke har ulejliget sig med at lave et sådan pristjek. Jeg lavede det på 20 minutter – se tabellen nedenfor, som klart viser, at der vil ske en betydelig kannibalisering af den nuværende indtjening, hvis et af de bankejede realkreditsselskaber skal blive konkurrencedygtigt på pris. Det kommer ikke til at ske!

At Nykredit kan stå tilbage som vinder kan undre i lyset af, at Konkurrencestyrelsen har forkastet stort set alle Nykredits argumenter.

Man må give styrelsen, at de ikke bærer nag efter, Nykredit udnyttede en juridisk fodfejl til at slippe ud af de oprindelige tilsagn som omtalt tidligere.

Konkurrencestyrelsen har tilsyneladende slået til, da Nykredit tilbyder lidt mere end en lillefinger i nye tilsagn. F.eks. afviser styrelsen Nykredits cherry picking-argument – alligevel kommer det med i aftalen i det allerede usandsynlige tilfælde, at DLR eller et nyt realkreditinstitut kommer til at tilbyde paralleldistribution.

Skuffelsen

Hvis låntagere i det ganske land er skuffede over, at man ikke er gået hårdere til Nykredit, er det helt forståeligt. At man reelt har forhindret paralleldistribution til partnerbankerne (at de f.eks. kunne supplere Totalkredit med Jyske Realkredits F1-lån) er en kæmpe sejr for Nykredit.

- Og det bringer os videre til vinderne ud over Nykredit:

Partnerbankernes aktionærer, fordi det realistiske køberfelt er blevet udvidet med de tre store banker

- De tre store banker, fordi de nu er konkurrencedygtige, hvis mindre banker skulle komme til salg

- Aktionærer i den finansielle sektor, da denne sag viser, hvor tandløs Konkurrencestyrelsen er, selv når de reelt har muligheden for at gøre en forskel. Det er meget godt at være kritisk i løbende rapporter, men når man stiller sig tilfreds med de tilsagn, Nykredit har givet i denne sag, er det svært at se sektoren for alvor frygte fremtidige indgreb. Så fra aktiemarkedet burde der lyde en varm tak til Konkurrencestyrelsen – om end det må undre, om det er dennes opgave alene at pleje aktionærernes interesser.

Per Grønborg