Sidste års milliardoverskud i Copenhagen Infrastructure Partners mange fonde, som danske pensionskasser har investeret op mod 100 mia. kr. i, er langt hen ad vejen baseret på tekniske værdiopskrivninger, mens der reelt er driftsunderskud i mange af investeringerne. CIP’s opskrivninger af de grønne energiprojekter virker nærmest som magi, fordi CIP’s finansfolk har anvendt specielle renteforudsætninger, der går stik modsat den faktiske renteudvikling på de finansielle markeder. Havde CIP anvendt markedsrenter fra årets start til årets slutning, var opskrivningerne vendt til nedskrivninger og værditab, skriver fagredaktør Carsten Vitoft. CIP afviser kritikken og henviser til en anderledes renteopgørelse, som skulle være godkendt af selskabets revisor.

CIP leverede i de fleste investeringsfonde flotte overskud, og det er kommet bag på mange investeringsfolk. Den grønne danske energikæmpe med næsten 300 mia. kr. under forvaltning for professionelle investorer fejede med de udmeldte regnskabsresultater alle konkurrenterne af banen på det globale marked for bæredygtige investeringer.

For mens Ørsted faldt 41 pct. i aktiekurs på børsen, og en bæredygtig global ETF-fond dykkede 22 pct., så formåede CIP på helt utrolig vis at rapportere om overskud i en række af årsrapporterne fra deres investeringsfonde.

Meget tyder dog på, at overskuddene blev skabt på grundlag af tekniske værdiopskrivninger, hvor eksperterne nu sår tvivl om beregningsmodellen bag opskrivningerne. Opskrivningerne er nemlig bemærkelsesværdige al den stund, at opskrivningerne teknisk er baseret på en forudsætning om, at de lange risikofrie renter er faldet på stort set alle de markeder, hvor CIP investerer. Det har betydning for den såkaldte diskonteringsrente, som er en central byggeklods i værdiberegningen.

Problemet er, at renterne i virkeligheden har bevæget sig stik modsat det, CIP har indsat i sine regnestykker: På næsten alle CIP’s markeder er den anvendte markedsrente steget – og altså ikke faldet.

På den baggrund undrer eksperter sig over, at CIP har opskrevet værdien af sol- og vindanlæg: ”Stigende renter vil alt andet lige betyde, at nutidsværdien af de fremtidige betalinger falder, og projektet dermed er mindre værd i dag. Hvis man skriver op, når renterne stiger, så kunne jeg i hvert fald personligt godt tænke mig at få en forklaring på hvorfor, og om der har været andre forhold, som har ”overrulet” den rene renteeffekt,” siger tidligere obligationschef og privat investor Peter Mosbæk.

I CIP lægger man ikke skjul på, at det er renteeffekten, der driver opskrivninger og de positive afkast. Det står oplyst i regnskaberne, at værdireguleringerne især er baseret på faldende renter. De – på papiret–flotte resultater har udløst ros i stort set alle danske erhvervs- og finansmedier dette forår.

Økonomisk Ugebrevs gennemgang af årsrapporterne viser også, at det er rentefald, der har drevet opskrivninger i milliardklassen.

CIP fond IV er en af de mest succesfulde med et overskud sidste år, 269 mio. euro – eller godt to mia. kr. Danske pensionsselskaber, PensionDanmark og AP Pension har investeret pensionspenge i fonden, og de har fået store gevinster, mens bunden altså gik ud af alle andre grønne investeringer i samme periode.

I årsrapporten oplyses direkte, at ”overskuddene skyldes et fald i renterne som resultat af et fald i de risikofrie renter i 2024.”

Problemet er altså bare, at stort set alle risikofrie renter steg sidste år.

Brud på regnskabslovgivningen?

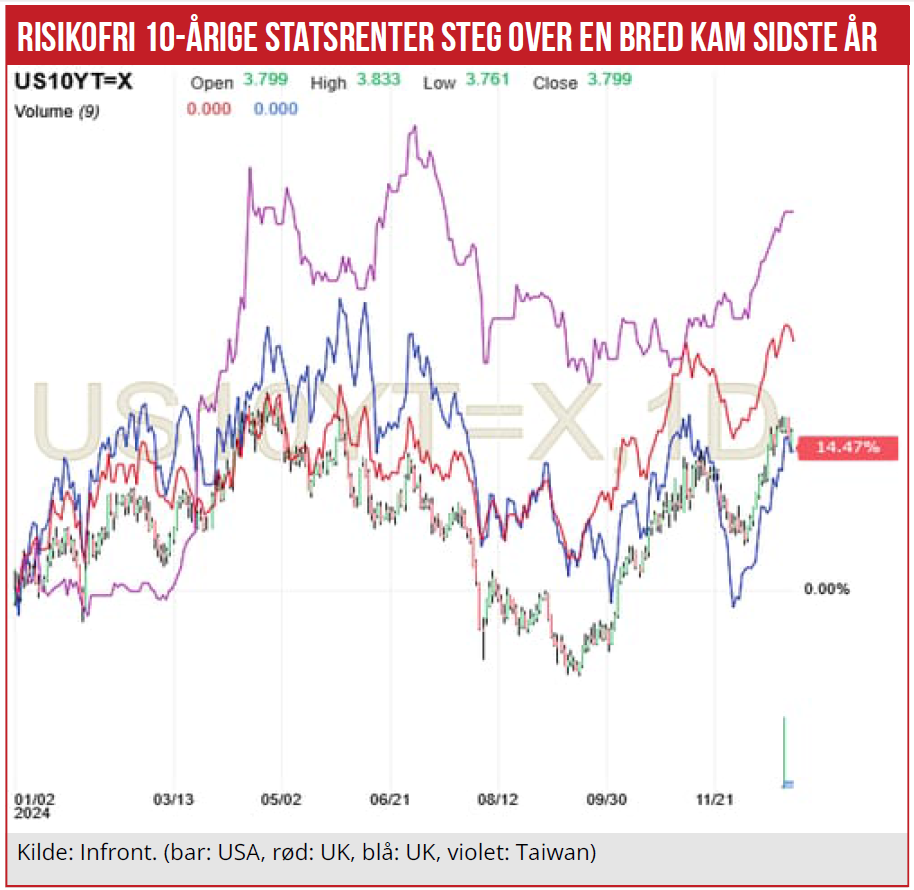

Risikofrie renter, som CIP skriver, de bruger, er renter på statsobligationer og i det her tilfælde de lange statsobligationer, da infrastrukturprojekter, vindmølleparker og biogas gerne skulle have lange levetider.

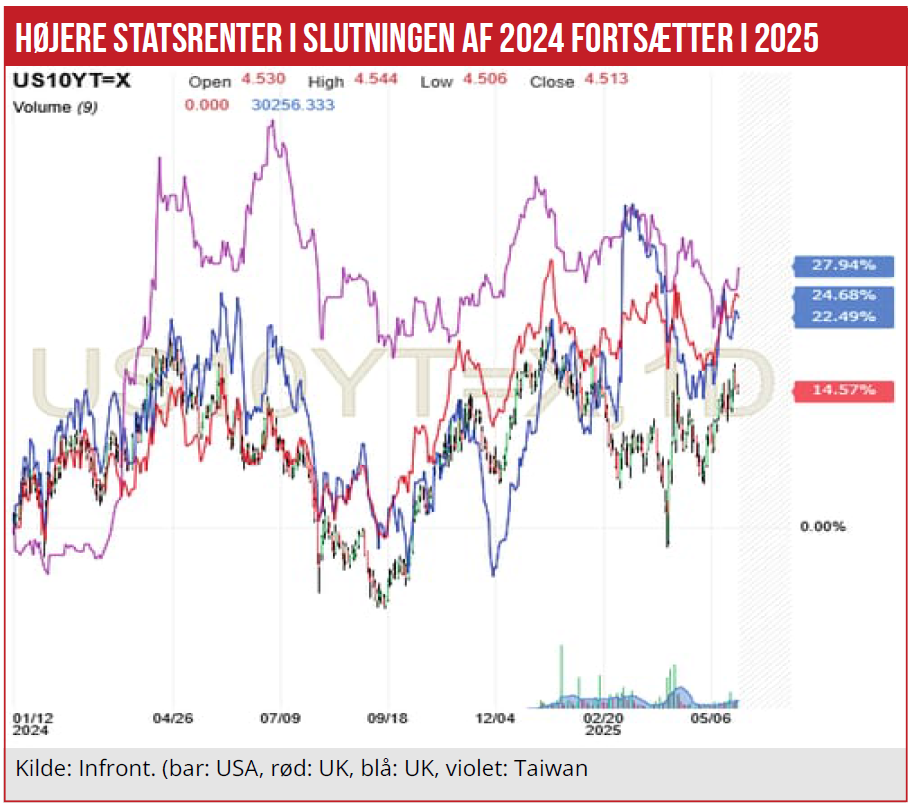

Men i USA er den risikofrie rente ikke faldet sidste år. Den er steget. Fra 3,9 til 4,5 pct. I Storbritannien er den heller ikke faldet, men steget fra 3,5 til 4,5 pct. I Tyskland er den steget fra to til 2,4 pct. – godt det samme som i det samlede euroland som helhed. Ja, helt ude i Taiwan, hvor CIP også har vindmølleparker, er den steget fra 1,5 til 1,6 pct.

Renten er den vigtigste ingrediens, når man sætter værdi på CIP-investeringerne, som ikke er noterede på en børs. På børsen faldt infrastruktur som nævnt sidste år med 22 pct., men det er CIP selv, der regner sig frem til værdien af deres egne investeringer. Og her er renten den absolut vigtigste ingrediens i regnestykket.

Økonomisk Ugebrev har den seneste uge forsøgt at få CIP til at forholde sig til, hvordan de kan se faldende renter, når de faktisk er stedet på de fleste markeder. Først fremsendte CIP sine egne ark for udviklingen i den risikofrie rente i 2024. Her er den amerikanske rente nu pludselig faldet fra 3,4 til 2,5 pct. Eurorenten er faldet fra 3,2 til 2,4 pct. I Storbritannien skulle den være faldet fra 4,3 til 3,8 pct.

Økonomisk Ugebrev har fremsendt rentekurver til CIP, som viser den modsatte udvikling, nemlig stigende renter. CIP’s partner Simon Kjær var ikke i første omgang i stand til at forklare, hvorfor hans egne renter går i direkte modsatte retning hen over 2024.

Økonomisk Ugebrevs fremsendte rentegrafer får så CIP lidt mere ud af busken: Det viser sig nu, at CIP anvender en helt anden renteopgørelse end den løbende renteudvikling fra årets start til årets slutning. Partner Simon Kjær, som er ansvarlig for Finance, Treasury and IT, oplyste derefter følgende om renteberegningen:

”Vi benytter et tre måneders gennemsnit, når vi beregner renten, dvs. det er ikke et ”et-punkt” estimat, vi benytter. Dette gøres for at udgå enkeltstående markedsudsving. Endvidere kan CIP’s projekter ikke handles på daglig basis, og de er derfor ikke (som udgangspunkt) udsat for kortsigtede udsving i renten. En køber af et projekt vil kigge på det langsigtede perspektiv, hvorfor en dagsobservation ikke er relevant, men renten over en passende tidsperiode er relevant. Længden af tidsperioden kan diskuteres, men i CIP mener vi, at 3 måneder er passende, men andre kan selvfølgelig have den holdning, at perioden skal være kortere eller længere. Vores metodik fremgår tydeligt af vores governance dokumenter (Valuation Principles) og bliver forklaret og oplyst til vores investorer. Det betyder, at vi ikke umiddelbart kan sammenligne renten 31/12 2023 vs. 31/12 2024,” skiver Simon Kjær i en mail til Ugebrevet. CIP henviser til et dokument, Valuation Principles, som dog ikke er offentligt tilgængeligt og derfor ukendt for offentligheden.

Med denne opgørelsesmetode faldt USA-renten altså i 2024, modsat rentens faktiske udvikling fra 1. januar til 31. december. Hverken denne renteopgørelse eller metoden bag renteopgørelsen er oplyst i årsrapporterne, og det er ikke god praksis, vurderer en ekspert.

En af landets førende, mest erfarne revisorer siger – anonymt – at ”det er dårlig regnskabspraksis, hvis metode og forudsætninger om renteinput ikke er angivet. Det gælder særligt, hvis man anvender en helt anderledes metode som her. Det kan være et brud på regnskabslovgivningen, og det er særligt problematisk, hvis man skifter metode til at opgøre værdierne undervejs i investeringen,” siger han – efter at have været præsenteret for CIP’s mail svar.

Revisoren tilføjer, at det er derfor, man i regnskabslovgivningen anvender begrebet dagsværdi, fordi det henviser til værdien på én dag – den for regnskabsopgørelsen. Hvis man f.eks. anvender gennemsnitlige renteopgørelser, kan der ikke være denne dagsværdibetragtning, som loven ellers foreskriver.

”Jeg har faktisk aldrig set nogen bruge andet end startpunkt og slutpunkt, når det kommer til opgørelse af den slags renter,” siger revisoren.

Ren magi

Men det er ikke bare på gennemsnitsrenter, at CIP har anvendt en særlig fremgangsmåde. CIP bruger også swap renter, fortæller Simon Kjær, til trods for, at der i årsrapporterne udtrykkeligt står, at renterne, der anvendes, er risikofrie renter. Også det giver anledning til panderynker hos en ekspert:

”Når jeg hører udtrykket risikofrie, så tænker jeg på renten på en statsobligation, som er det mest risikofrie, der findes, set ud fra en investorsynsvinkel. En swap rente er ikke risikofri, da den altid vil indeholde en modpartsrisiko. I 2024 vil det ikke kunne forklare, at renteudviklingen gik fra plus til minus, men det dæmper renteudviklingen markant, hvilket også vil have en betydelig effekt på, hvor meget man kan skrive op på en given investering,” siger managing partner og investeringsekspert Karsten Hannibal fra Optimal Invest.

Der mangler altså stadig en forklaring på, hvordan stigende renter på finansmarkederne kan blive til faldende renter i CIP. Og ud over gennemsnitsrenter viser det nu også, at CIP bryder med punktrenterne på anden vis.

Økonomisk Ugebrev har forelagt artiklerne om CIP i fuld længde, og vi har modtaget følgende kommentar fra selskabet: ” Det er alvorlige påstande om fejlbehæftede værdiansættelser og deraf forkerte regnskaber, som Økonomisk Ugebrev fremsætter. Umiddelbart beror påstandene i artiklen på manglende viden og indsigt om værdiansættelse og om renters betydning for værdiansættelse. Modsat Økonomisk Ugebrevs påstande, så er de relevante renter faldet fra ultimo 2023 til ultimo 2024, hvilket er afspejlet i vores værdiansættelse og dermed i årsrapporten for Copenhagen Infrastructure IV K/S. Vores modeller, forudsætninger og processer for værdiansættelse af de enkelte investeringer er genstand for løbende og årlig revision af den enkelte fondes generalforsamlingsvalgte eksterne revisorer, Deloitte. Revisionen har ikke givet anledning til modifikationer i revisionspåtegningen og udtrykker at fondenes regnskaber, og dermed værdien af den underliggende investeringsportefølje, er retvisende. Finanstilsynet har i 2024 gennemført en grundig inspektion af værdiansættelsesområdet i CIP. Formålet var at undersøge selskabets værdiansættelsesprocedurer, kontroller samt risikostyring. Inspektionen gav ikke anledning til bemærkninger til anvendelsen af modeller og forudsætninger for værdiansættelse af de enkelte investeringer. Finanstilsynets evaluering kan findes på både CIP og Finanstilsynets hjemmeside.”

Økonomisk Ugebrev bemærker, at der intet sted i artiklerne står, at værdiansættelserne er fejlbehæftede, kun at renteopgørelserne kan diskuteres. Vi skriver heller ikke, at regnskaberne er forkerte. Men CIP’s svar afspejler kun vanskelighederne med at få en saglig kompetent drøftelse af forholdene med CIP.

Carsten Vitoft