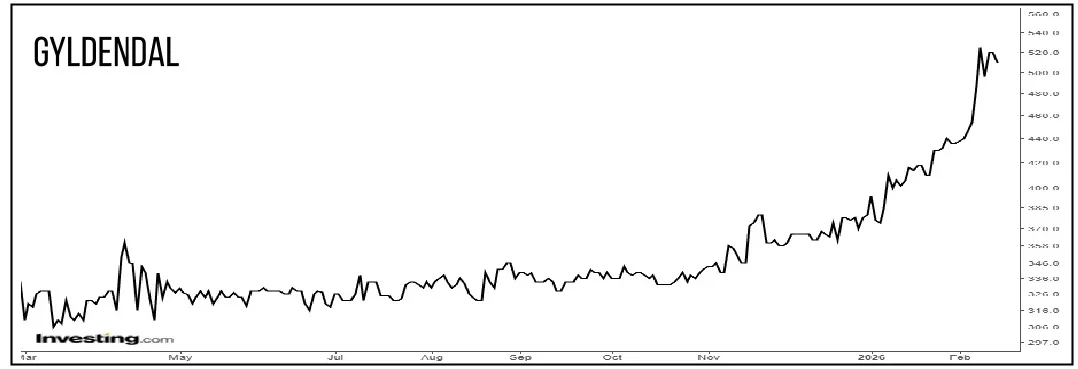

Gyldendal er startet 2026 som en kursraket. Affyringen skete den 23. januar med den tredje opjustering af forventningerne til 2025. Stigningen accelererede her i februar med offentliggørelsen af årsregnskabet 2025 og dermed også flere oplysninger om forventningerne til 2026. Det gav yderligere medvind til aktien, som steg 7,5 pct. på regnskabsdagen. Spørgsmålet er nu, om den markante kursstigning hviler på et fundament, som kan bære en endnu større stigning?

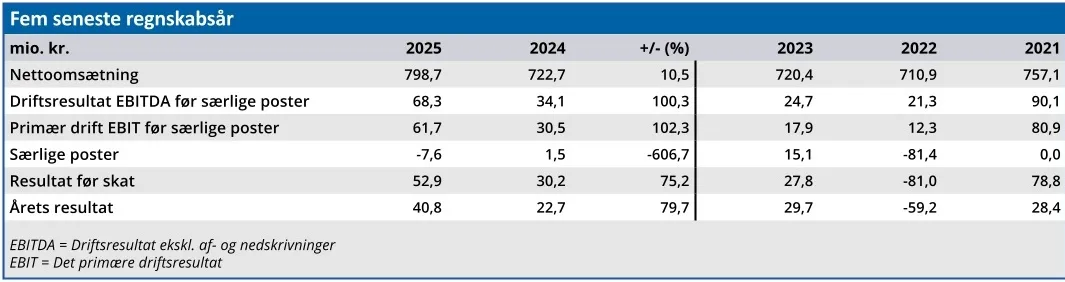

Ser man isoleret på regnskabet for 2025, er der ikke meget at udsætte på tallene. Omsætningen steg til 799 mio. kr. fra 723 mio. kr. året før, og landede dermed helt i toppen af opjusteringen fra november 2025, som lød på 760-800 mio. kr.

EBITDA før særlige poster voksede til 133 mio. kr., mens EBIT før særlige poster blev fordoblet til 62 mio. kr., svarende til en EBIT-margin på 7,7 pct. mod 4,2 pct. i 2024. Årets resultat efter skat endte på 41 mio. kr. mod 23 mio. kr. året før.

Fremgangen er især drevet af forlagsaktiviteterne, hvor opkøb gennem året har løftet omsætningen, mens omkostningsudviklingen har været stramt kontrolleret. Produktionsomkostningerne steg i takt med aktiviteten, mens salgs- og administrationsomkostninger kun voksede moderat. Det gav en reel marginforbedring, og indikerer at indtjeningsløftet ikke blot er et resultat af engangseffekter.

Pengestrømmene understøtter det billede med en stigning i pengestrøm fra driften til 95 mio. kr. fra 80 mio. kr. i 2024. Gyldendal afsluttede året med et likviditetsberedskab på 141 mio. kr. trods investeringsaktiviteter for 110 mio. kr. Soliditetsgraden er 58 pct. mod 59 pct. i 2024.

Godt udgangspunkt for 2026

Det er et godt udgangspunkt for 2026, hvor ledelsen forventer en omsætning på 810-850 mio. kr. og en EBIT-margin på 8-9 pct. Det skal bl.a. opnås ved fuld årseffekt af opkøbene gennemført i 2025 og forbedrede markedsbetingelser, som dækker over afskaffelse af bogmomsen. Det gør bøger 20 pct. billigere i 2026.

Meget af overraskelsen i 2025 kan forklares med et lavt forventningsniveau ved årets start kombineret med opkøb, som kun delvist bidrog til årets resultat.

Når disse effekter indregnes fuldt ud i 2026, fremstår forventningerne som et forsigtigt udgangspunkt snarere end et ambitiøst mål. Det reducerer risikoen for negative overraskelser, men åbner samtidig for, at markedet igen kan blive positivt overrasket.

For investorerne betyder det, at usikkerheden omkring Gyldendal i stigende grad handler om forventninger, snarere end om forretningens grundlæggende robusthed. Hvis integrationen af opkøb forløber planmæssigt, og omkostningsdisciplinen fastholdes, ser vi ikke noget i regnskabet, der taler imod, at man også i 2026 opjusterer forventningerne.

Samlet lægger regnskabet et solidt fundament under kursstigningen, men det er ikke entydigt et bevis på, at aktien på kort sigt har endnu mere at give.

Kursraketten er sandsynligvis drevet af de gentagne opjusteringer efter forsigtige udmeldinger, og det kan give en euforisk stemning, som ikke holder i længden.

Spørgsmålet er ikke, om Gyldendal leverer – det har de allerede gjort – men om investorerne med den eksplosive start på 2026 har indregnet forventninger om endnu et år, hvor Gyldendals officielle udmeldinger viser sig at være sat (for) lavt?

Grundlæggende fastholder vi det positive syn på selskabet og aktien, som vi gav udtryk for i vores seneste analyse. Men kursstigningen her i starten af året betyder, at vi deler konklusionen op i en kort- og langsigtet del.

På kort sigt anser vi det for sandsynligt, at gassen går af kursballonen, når der pludselig hjemtages gevinster i en aktie, som i øjeblikket handles for ca. en kvart million kroner om dagen.

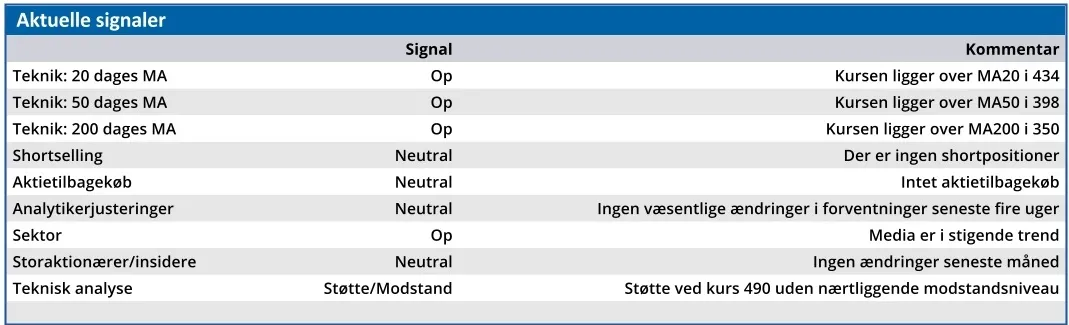

På lang sigt vurderer vi imidlertid, at der stadig ligger et uudnyttet potentiale i aktien, som p.t. handles til en forventet Price/Earnings omkring 12.

Konklusion

Aktuel kurs 520,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 584,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Gyldendal?

Gyldendal blev grundlagt med afsæt i en markant samfundsmæssig udvikling, da ordet i 1770 kortvarigt blev givet frit. Denne nyvundne ytringsfrihed blev anledning til at stifte Gyldendal og udgive frie ord, som siden har været kernen for forlaget.

Gyldendal består af divisionerne Gyldendal Forlag, som udgiver bøger til det private marked, og Gyldendal Uddannelse, som leverer undervisningsmaterialer til alle uddannelsesniveauer.

Gyldendal A/S er et aktieselskab, og hovedaktionærerne er fonden bag Louisiana, Museumsfonden af 7. december 1966, og Augustinus Fonden.

Kilde: www.gyldendal.dk

Ledelse

Bestyrelsesformand Gregers Wedell-Wedellsborg

Adm. direktør Hanne Salomonsen