BICO Group er et lab-automationsselskab, som kombinerer robotteknologi, kunstig intelligens, datavidenskab og 3D-bioprint med biologi. BICO fremstår i dag som et andet selskab end det, markedet lærte at kende under de heftige ekspansions- og opkøbsår 2020–2022. Porteføljen er smallere, balancen er repareret, gælden omlagt, og fokus rettes nu mod kommerciel disciplin, cash flow og profitabel vækst. Selvom 1. kvartal 2026 viste 11 % organisk vækst, var det justerede EBITDA-resultat fortsat negativt, og BICO er derfor først og fremmest en tidlig turnaround-case: Klart mere interessant end for et år siden, men langt fra risikofri.

Svenske BICO udvikler instrumenter, software og laboratorieautomation til pharma, biotech og akademiske forskningsmiljøer. Konkret hjælper BICOs systemer laboratorier med at automatisere processer, som tidligere blev udført manuelt af forskere og laboratoriepersonale.

Det kan f.eks. handle om automatiseret håndtering af prøver, celleanalyse, imaging, væskehåndtering og integration mellem forskellige laboratorieinstrumenter. Målet er at gøre forskning hurtigere, mere reproducerbar og mindre afhængig af manuelt arbejde. Særligt inden for pharma og biotech bliver denne type automatisering vigtigere i takt med, at datamængderne i moderne lægemiddeludvikling vokser kraftigt. Kunderne findes primært inden for pharma, biotech, CRO’er og akademisk forskning.

Højt at flyve, dybt at falde

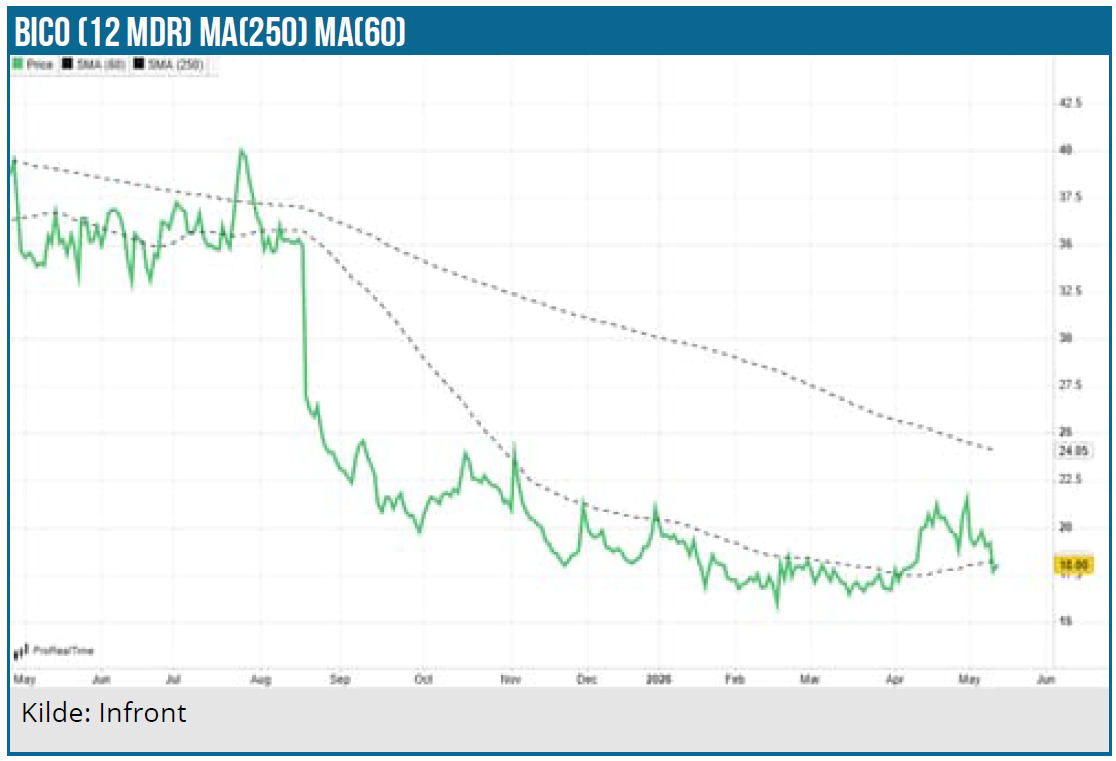

Selskabet blev grundlagt i 2016 som CELLINK og børsnoteret samme år på Nasdaq First North, inden aktien blev flyttet til Nasdaq Stockholms hovedliste i 2020. Med hjælp fra flere opkøb steg omsætningen hurtigt fra 400 mio. SEK før pandemien til over 2 mia. SEK i 2022. Ekspansionen blev ikke omsat til vedvarende lønsomhed: EBIT var negativt i samtlige år, og aktiens lukkekurs faldt fra en top i 2021 omkring 600 SEK til 57,0 SEK ultimo 2023 og 21,1 SEK ved udgangen af 2025.

Kursforløbet hele vejen ned til dagens kurs på omkring 18 SEK siger meget om, hvordan markedet gradvist har nedskrevet tilliden til den gamle vækstfortælling. BICOs turnaround begyndte i praksis allerede i 2023, da selskabet prioriterede right-sizing, omkostningskontrol og operational excellence.

I løbet af 2025 blev skiftet tydeligere, og der tales nu direkte om et ”BICO 2.0” med fokus på lab automation og udvalgte workflows til pharma og biotech, og man organiserede sig i to forretningsområder:

- Lab Automation: Samler automation, software og workflow-integration med blandt andet Biosero, Green Button Go og større automatiseringsprojekter mod pharma og biotech.

- Life Science Solutions: Samler de øvrige life science-aktiviteter, herunder instrumenter, celleanalyse, bioprinting-relaterede produkter og laboratorieløsninger.

Global, men USA tung

Selvom BICO historisk blev kendt for 3D-bioprinting gennem CELLINK-brandet, kommer en stadig større del af forretningen i dag fra laboratorieautomation, software og avancerede laboratorieinstrumenter. En vigtig del af værdien ligger i softwareplatformen Green Button Go, som gør det muligt at forbinde og automatisere laboratorieudstyr fra flere forskellige leverandører i samme workflow.

Det, der nu gør BICO interessant, er, at forretningen grundlæggende er mere industriel og mere relevant for nutidens lægemiddeludvikling. Selskabet beskriver selv forretningsmodellen som produktion af hardware kombineret med labautomationsløsninger, software, services og forbrugsvarer med kontrol over hele værdikæden fra kundetæt R&D og produktion til globalt salg via egne organisationer i Nordamerika, Europa og Asien samt distributører.

Ved udgangen af 2025 havde selskabet mere end 53.600 installerede instrumenter, tilstedeværelse på over 65 markeder og produkter i mere end 3.500 laboratorier. Geografisk er BICO tungt eksponeret mod det amerikanske marked, som stod for ca. 58 % af omsætningen i 2025, mens Europa stod for ca. 29 %.

Life Science Solutions stod for 74 % af koncernens omsætning i 2025 og omfatter blandt andet avancerede laboratorieinstrumenter, forbrugsvarer og applikationer inden for cellekultur, cell imaging, cellesortering og prøveforberedelse.

Lab Automation stod for 26 % af omsætningen og bygger i høj grad på datterselskabet Bioseros software Green Button Go, suppleret med integrations-, ingeniør- og konsulentydelser til design, opbygning og installation af automatiserede laboratoriesystemer.

Markedsmæssigt er selskabet eksponeret mod flere vækstnicher inden for life science, bl.a. next generation sequencing (NGS), drug discovery, cell line development, single-cell proteomics, sfæroider og organoider samt personaliseret medicin. I årsrapporten estimerer BICO det adressérbare marked til omkring 102 mia. USD samlet og et ”serviceable market” på cirka 2,7 mia. USD, som er nogenlunde ligeligt fordelt mellem de to forretningsenheder.

For den del af labautomationsmarkedet, som BICO fokuserer på – integrerede automatiserede løsninger – vurderer selskabet en markedsstørrelse på cirka 1,5–2,0 mia. USD med højere vækst end det bredere marked.

Den strategiske logik er derfor forståelig: hvis lægemiddeludvikling bliver mere datatung, mere AI-drevet og mere afhængig af reproducerbare wet lab-processer, stiger værdien af den aktør, som kan forbinde instrumenter, data og workflows på tværs af flere leverandører.

BICOs konkurrencemæssige fordel findes her

i form af Green Button Go, der fungerer med mange forskellige typer laboratorieudstyr og ikke kun BICOs egne systemer. Det kan gøre BICO til et vigtigt integrationslag i laboratorier, selv når kunderne bruger instrumenter fra andre leverandører. Selskabet bygger desuden sit fremtidige tilbud op omkring mere data, AI og software, og i løbet af 2026 har eksempelvis GoSimple introduceret mere standardiseret og hurtigere implementerbar automation sammen med medtech-giganter som Sartorius og Becton, Dickinson and Company.

Strategisk forsøger selskabet i stigende grad at bevæge sig mod mere tilbagevendende indtægter gennem software, service og forbrugsvarer frem for kun instrumentsalg. Disse har normalt højere kvalitet end cyklisk instrumentsalg, men services og forbrugsvarer udgjorde kun 24,1 % af omsætningen i 2025.

Casen om tilbagevendende indtægter er derfor stadig mere et strategisk valg og målsætning end en fuldt realiseret finansiel profil på nuværende tidspunkt.

USA-tøven rammer hårdt

Hvis man starter i resultatopgørelsen, ser 2025 fortsat svagt ud. Nettoomsætningen faldt til 1.497,2 mio. SEK fra 1.727,2 mio. SEK, og den organiske vækst var -7,9 %. Justeret EBITDA landede på 4,6 mio. SEK svarende til en margin på 0,3 %, og EBITDA var negativ med 32,4 mio. SEK.

Selskabet forklarer udviklingen med et udfordrende markedsmiljø, hvor geopolitik og toldusikkerhed gjorde kunderne mere forsigtige med capex-investeringer samtidig med, at amerikansk akademia blev presset af nedskæringer fra National Institutes of Health samtidig med, at en svagere dollar belastede de rapporterede marginer.

Det er ikke forklaringer, som automatisk gør casen bedre, men de hjælper med at forklare, hvorfor forbedringen indtil videre er kommet langsommere end strategien antyder. Samtidig er det vigtigt at skelne mellem koncernens to ben.

Life Science Solutions omsatte for 1.107,7 mio. SEK i 2025 med 1 % organisk vækst og 82,6 mio. SEK i justeret EBITDA svarende til en margin på 7,5 %. Lab Automation omsatte for 390,6 mio. SEK, men havde negativ organisk vækst på 26,1 % og negativ justeret EBITDA på 30,7 mio. SEK.

Det er derfor tydeligt, at turnaround-casen i første runde grad afhænger af Lab Automation, hvor færre projektstarter og forsinkede projekter ramte hårdt i 1. halvår 2025. Positivt er det dog, at 4. kvartal 2025 allerede viste et andet billede: forretningsområdet voksede organisk med 15 % i kvartalet, og både Lab Automation og Life Science Solutions nåede 15 % justeret EBITDA-margin i kvartalet.

Tidlige signaler fra 2026

Det seneste kvartal gav flere forsigtigt opmuntrende signaler. Omsætningen faldt ganske vist rapporteret med 1,4 % til 329,9 mio. SEK, men den organiske vækst var 11 %, primært drevet af desktop-instrumenter. Justeret EBITDA forbedredes til -11,4 mio. SEK fra -21,4 mio. SEK året før.

Rapporteret EBITDA var svagere drevet af primært restruktureringsomkostninger på 52,5 mio. SEK, der fremadrettet forventes at give cirka 30 mio. SEK i årlige besparelser. Det operationelle cash flow var fortsat positivt med 47,3 mio. SEK. Samlet set har BICO altså endnu ikke nået lønsomhed, men flere underliggende nøgletal er blevet bedre.

Der er også tegn på, at selskabet forsøger at gøre turnarounden ”strukturel” via tre fokusområder for 2026: commercial execution, financial discipline og execution i R&D -pipelinen med flere ny produktlanceringer.

Balancen styrket

Det mest konkrete bevis på, at noget faktisk har ændret sig, findes derfor i balancen. BICO har ikke i 2025-2026 gennemført nogen større traditionel aktieemission, men valgte i stedet at styrke kapitalstrukturen via frasalg, refinansiering og gældshåndtering. Frasalget af MatTek og Visiko genererede ifølge årsrapporten nettoindtægter på 740 mio. SEK. Derudover tilbagekøbte BICO store dele af det udestående konvertible lån i 2025, og i januar 2026 udstedte man et fireårigt sikret obligationslån på 40 mio. euro til EURIBOR plus 5,90 %.

Den resterende konvertibelgæld på 1.008 mio. SEK blev fuldt indfriet ved forfald i marts 2026, og ved udgangen af 1. kvartal 2026 udgjorde kassebeholdningen 744 mio. SEK. Det betyder ikke, at balancen er immun over for modgang, men det betyder, at BICO nu har tid til at eksekvere.

Investorernes pejlemærker

I turnaround-casen er der 3 pejlemærker for investorerne.

For det første skal Lab Automation vise, at projektsalgs-problemerne i 2025 reelt var midlertidige.

For det andet skal produktmixet gradvist forskydes mod mere software, service og forbrugsvarer, så de finansielle resultater bliver mindre afhængige af timing i instrumentordrer og integrationsprojekter.

For det tredje skal selskabet begynde at nærme sig sine egne finansielle mål, som fortsat er 2-cifret organisk vækst, EBITDA-margin over 10 % (excl. aktiveret udvikling) samt en gearing under 3x målt på nettogæld/EBITDA.

Resultaterne for 2025 lå langt under de to første mål, mens gældsmålet blev nået via frasalgene. Det er en væsentlig nuance, at balancen allerede er forbedret, mens resultatopgørelsen endnu ikke er fulgt med.

Ved en uændret omsætning vil en EBITDA-margin over 10 % eksempelvis indebære et EBITDA-resultat på mere end 150 mio. SEK, hvilket står i tydelig kontrast til den nuværende markedsværdi omkring 1,2 mia. SEK.

Konsensusestimaterne peger på gradvise forbedringer i både vækst og indtjening de kommende år, selv om markedet fortsat virker afventende i forhold til, hvor stabil turnarounden reelt bliver. Selv moderate operationelle forbedringer kan potentielt få relativt stor betydning for investorernes værdiansættelse af et selskab, som i flere år har haft et eksekveringsproblem.

Risikoen er et konkurrencepræget marked med hurtig teknologisk udvikling, hvor svag produktkvalitet eller lavere innovationshastighed kan få kunder til at vælge andre leverandører. Dertil kommer fortsat efterspørgselsrisiko fra amerikansk academia, capex-følsomhed hos kunder, valutaeffekter og eksponering mod nye amerikanske toldsatser på EU-producerede instrumenter, selv om selskabet i årsrapporten vurderer selve toldrisikoen som håndterbar på koncernniveau.

En anden ting, investorer bør holde øje med, er balancens immaterielle poster. Trods store nedskrivninger i løbet af 2025 udgjorde goodwill fortsat 775,2 mio. SEK ved årsskiftet. En fortsat svag driftsudvikling kan dermed føre til fornyet fokus på balancens immaterielle værdier og antagelserne bag disse.

Konklusion og kursmål

BICO er i dag betydeligt mere interessant, end da selskabet blev opfattet som et opkøbsdrevet konglomerat uden tydelig finansiel disciplin. Porteføljen er mere fokuseret og gældsprofilen er bedre, Lab Automation voksede stærkt i slutningen af 2025, og 1. kvartalsregnskabet viste, at organisk vækst kan vende tilbage samtidig med at arbejdskapitalen forbedres og restruktureringsinitiativer implementeres.

Strategisk er retningen logisk: at blive integrations- og automationspartner i et life science-landskab, hvor AI øger presset på wet labs, hvor hurtigere beslutningsprocesser bliver vigtigere, og hvor kunder ønsker at forbinde instrumenter, data og analyser på tværs af flere platforme.

Som investeringscase befinder BICO sig stadig i en tidlig fase af genrejsning. Helåret 2025 viste, at selskabet endnu ikke tjener tilstrækkeligt med penge og 1. kvartal 2026 viste, at forbedringen endnu ikke er stabil, og at størstedelen af investeringscasens risiko ligger i om ledelsen lykkes med at få Lab Automation til at skalere med fornuftige marginer og færre udsving i større projektordrer.

Derfor er den mest rimelige konklusion ikke, at turnarounden er fuldført, men at sandsynligheden for en succesfuld turnaround er steget markant.

Nærmer BICO sig over de kommende år sine egne finansielle mål vil indtjeningsprofilen se markant anderledes ud. Selv moderate marginforbedringer kan få relativt stor betydning ved den nuværende markedsværdi omkring 1,2 mia. SEK, og det virker ikke urimeligt at handle aktien væsentligt højere i et sådant scenarie.

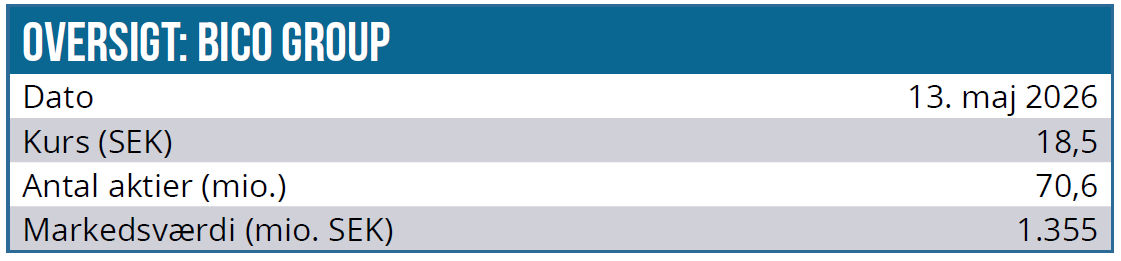

Kurs på analysedato: 18,50 SEK

Kursmål: 25 SEK

Analysedato: 12. maj 2026

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.