ISS’ forlig med Deutsche Telekom i maj afsluttede en langvarig hovedpine for ISS og udløste en opjustering to uger efter 1. kvartalsregnskabet. Det sendte ISS’ allerede stigende kurs endnu højere op. Men det gør ikke ISS til en overvurderet aktie.

En årelang forlængelse af et samarbejde er ikke just, hvad man forventer efter en strid om et trecifret millionbeløb. Men det var hvad ISS fik efter forliget med Deutsche Telekom om 600 mio. kr.

Forliget blev kun beskrevet overfladisk i offentligheden, men afgørelsen og det fortsatte samarbejde udløste en opjustering af helårsforventningerne til 2026 blot to uger efter 1. kvartalsregnskabet.

ISS indledte således året med forventningen om en organisk vækst på ”over 5%”, og det er nu ændret til ”over 6%”. Samtidig hæves det forventede Free Cash Flow fra ”over 2,5 mia. kr.” til ”over 3,1 mia. kr.”.

Den ekstra frie kapital sendte ISS straks videre til aktionærerne ved at øge aktietilbagekøbet fra de planlagte 2,5 mia. kr. til 3,1 mia. kr.

Alt i alt en række positive begivenheder for ISS, som tilmed kom i forlængelse af et positivt 1. kvartalsregnskab to uger tidligere.

ISS leverede i første kvartal en organisk vækst på 7,4 pct., og det var væsentligt over analytikernes forventninger. Det var resultatet af nye kontrakter, prisstigninger og øget volumen fra eksisterende kunder, og investorerne kvitterede ved at sende aktiekursen op med 9,6 pct. på to dage.

Det bemærkelsesværdige i de to kursstigninger efter 1. kvartalsregnskabet og Deutsche Telekom forliget er, at de kommer i forlængelse af en kursstigning, som havde været i gang længe.

Hvis vi korrigerer for udbyttebetalinger, kostede en aktie i ISS for to år siden 126 kr., og dagen før 1. kvartalsregnskabet i starten af maj var kursen 239. Altså en stigning på næsten 90 pct. på to år.

Så langvarig og kraftig en kursstigning bør altid medføre en vis mistænksomhed mht., om kursen er løbet løbsk. Det er imidlertid ikke vores vurdering. I ØU Formue 9/2026 betegnede vi ISS som en attraktiv aktie, og vi pegede primært på to årsager:

For det første anså vi et forlig for sandsynligt, og dermed også en frigivelse af de 600 mio. kr., som tyskerne tilbageholdt. Det er nu sket, og ISS sender prompte hele beløbet videre til aktionærerne.

For det andet var ISS’ FCF Yield for 2026 på 8,4 pct. attraktivt. Og hvad er så FCF Yield? Det er groft sagt et nøgletal, som i procent fortæller om forrentningen af aktionærernes penge (selskabets markedsværdi), når den kontante indtjening (operationel pengestrøm) fratrækkes de nødvendige investeringer for at holde virksomheden kørende (CapEx).

Siden er ISS’ FCF Yield faldet i takt med aktiekursens stigning, og nøgletallet ligger p.t. omkring 7. Det betyder, at ISS ikke længere er en undervurderet aktie. Men det ligger stadig i toppen af intervallet 5-8 pct., der som tommelfingerregel betragtes som en korrekt prissættelse.

Bruno Japp

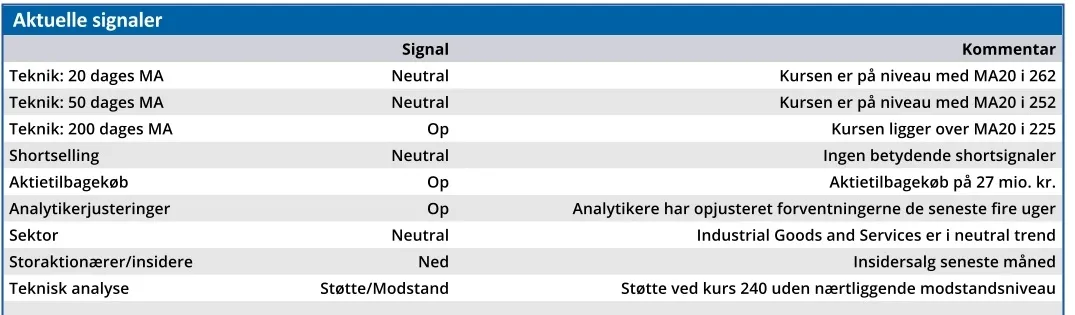

Konklusion

Aktuel kurs 262,80

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 272,00

Disclaimer: Læs her om ØU’s aktieanalyser.