Jeudan leverede et driftsresultat i første kvartal 2026, der umiddelbart ser godt ud med en vækst i driftsresultatet (EBIT) på 6 pct. Men under overfladen viser regnskabet også en begyndende afmatning i udlejningsaktiviteten.

Jeudans omsætning steg 4 pct. i forhold til første kvartal i fjor, og væksten kom fra investeringsejendomme. Det er på niveau med de oprindeligt udmeldte forventninger til 2026, som da også fastholdes.

Resultatet før finansielle poster og afskrivninger (EBITDA) blev 287 mio. kr. mod 273 mio. kr. i samme periode sidste år. Fremgangen i indtjeningen på 5,1 pct. er altså lidt bedre end stigningen i omsætningen.

Men på trods af det tilfredsstillende resultat er der modvind på udlejningssiden. Det oplyses, at der i 2026 er indgået lejekontrakter med en samlet årlig leje på 30 mio. kr. mod 42 mio. kr. i samme periode i fjor. Samtidig er der opsagt lejemål svarende til en årsleje på 36 mio. kr. mod 25 mio. kr. i fjor.

Forskellen er beskeden i forhold til Jeudans størrelse, men relevansen ligger mere i, om det er indledningen på en længerevarende negativ udvikling.

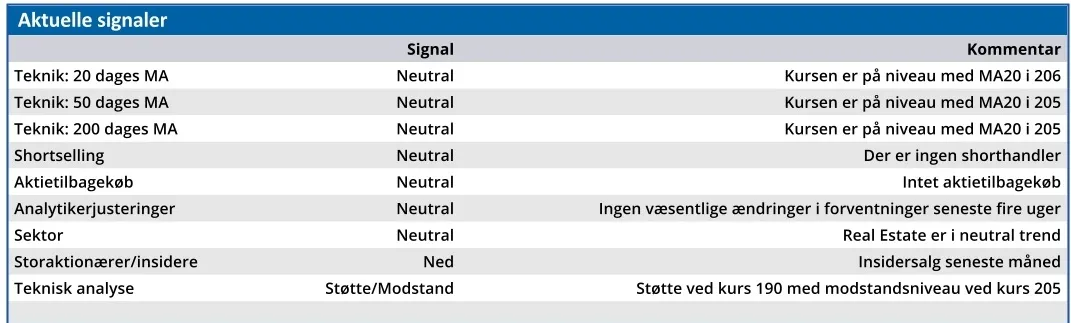

Det vil investorerne tydeligvis ikke tage stilling til endnu. Reaktionen var afventende, og investorerne vejer tilsyneladende driftsindtjeningen op mod de potentielle udfordringer på udlejningsmarkedet.

Mens Jeudan i 2025 nød godt af en positiv fremvisningsaktivitet og fleksible lejevilkår fortæller man nu om et pres på investeringerne og et fald i forbrugertillidsindikatoren i april på 4,8 point fra marts.

Det oplyses også, at ”Trods de positive makroøkonomiske tendenser er vækstudsigterne til dansk økonomi reduceret, og flere virksomheder er blevet mere omkostningsbevidste. Den stigende omkostningsbevidsthed kan henføres til øget geopolitisk usikkerhed og manglende vækst i Europa.”

Jeudan fortsætter alligevel sin investeringsstrategi i København og Frederiksberg, hvor 96 pct. af selskabets ejendomsportefølje ligger. I første kvartal købte man ejendomme for 278 mio. kr.

Jeudans præstationer på det københavnske marked testes nu af en verden, der bliver stadig mere uforudsigelig, og selskabets evne til at fastholde de udmeldte forventninger for 2026 fungerer dermed som et pejlemærke for investorerne.

Det kommende års succes (eller mangel på samme) afhænger nu af, om Jeudan kan vende den negative tendens i nettoudlejningen, og bevise at deres forretningsmodel med fokus på fleksibilitet og ”ingen binding” fortsat er en konkurrencefordel i et mere forsigtigt økonomisk klima.

Vi er ikke imponerede af de udmeldte forventninger om et EBIT i intervallet 1100-1200 mio. kr. Det vil ganske vist vende de seneste to års tilbagegang til Jeudans bedste driftsresultat nogensinde. Men målt på gennemsnittet af de to yderpunkter er det kun 6,6 pct. bedre end gennemsnittet af de seneste tre års EBIT.

På den baggrund betragter vi Jeudan som overvurderet ved den aktuelle kurs.

Bruno Japp

Konklusion

Aktuel kurs 213,00

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 174,00

Disclaimer: Læs her om ØU’s aktieanalyser.