Novozymes’ organiske vækst var ganske flot i 3. kvartal, men førte kun til en lille opjustering for helåret. Det skyldes, at sammenligningstallene var nemme, og at der fortsat er usikkerhed om udviklingen i 4. kvartal.

Sidst omtalte vi en spirrende optimisme hos Novozymes efter en lang række af udfordrende kvartaler. Optimismen fik yderligere næring efter onsdagens 3. kvartalsregnskab, hvor en flot organisk vækst på 8% for kvartalet og 4% for helåret trådte frem, sammen med en altid pæn indtjeningsmargin.

Væksten fik Novozymes til at løfte den nederste grænse i årsforventningen til den organiske vækst fra tidligere 2-5% til 3-5%. Det faldt i god jord hos investorerne, der sendte aktien yderligere op mod kurs 350 – et kursniveau der ikke er set i flere år. Bioethanol-divisionen var den største succes med en vækst på 16% i kvartalet og 10% for helåret. Ganske flot, da markedet kun voksede med 2%. På telefonkonferencen blev specifikt nævnt, at det er innovation og produktudvikling, som forklarer den flotte vækst, da der ikke er vundet markedsandele. Selvom væksten i hele Novozymes dækker over flere succeshistorier, hvor f.eks. den tunge vaskemiddeldivision (1/3 af omsætningen) præsterede 4% for kvartalet (2% for de første 9 måneder), er det vigtigt at notere, at 3. kvartal 2016 var dårlig for flere af divisionerne.

I vaskemiddeldivisionen var den organiske vækst f.eks. på minus 5% i 3. kvartal 2016, hvilket blev efterfulgt af en pæn vækst i 4. kvartal 2016 på 5%. Det har alt andet lige den konsekvens, at 4. kvartal i år bliver svært, mens væksttallet for 3. kvartal var ”kunstigt højt”. Heri ligger sandsynligvis også en delforklaring på, at vækstopjusteringen overordnet set ikke var større.

Landbrug og Foder afgørende for 4. kvartal

En anden forklaring ligger i Landbrug og Foder (14% af omsætningen), der som forventet havde et godt kvartal med en organisk vækst på 8%. Det var dog ikke nok til at rette op på minus 16% i 2. kvartal og minus 6% for 1. halvår.

Cyklusændringen i såsæsonen er fortsat i gang, og påvirker derfor stadig de kvartalsvise væksttal. 4. kvartal bliver som ny højsæson derfor afgørende for divisionens hele 2017. Dertil kommer de økonomiske udfordringer for landbruget, som sammen med cyklusomlægningen betyder, at de ”volatile landbrugsrelaterede industrier” (dvs. også bioethanol) nævnes som den største usikkerhedsfaktor for Novozymes’ udvikling i 4. kvartal.

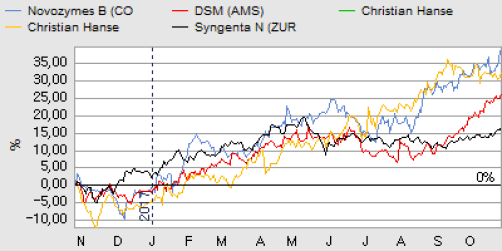

I lyset af det fortsat bedrede vækstbillede, og i erkendelse af hvad en stigende investortillid vil betyde for Novozymes’ kursudvikling, hæver vi vort kursmål på 6 måneders sigt til 320-360.

I forhold til dagens kurs på 348 indikerer det, at vi fortsat er pessimistiske på forholdet mellem værdiansættelse og vækstudsigter. Aktien er nu til fulde blevet belønnet for udviklingen de seneste 2 kvartaler. I særdeleshed for dette 3. kvartal, som overordnet set har været begunstiget af nemme sammenligningstal.

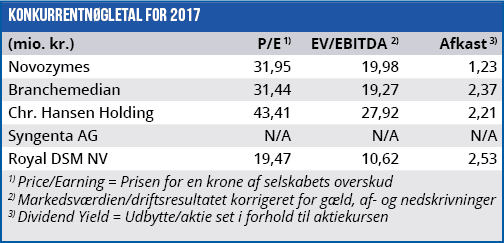

Investorerne og markedet er dermed forud for den egentlige ”turnaround” i Novozymes, men som vi ser i tilfældet med Chr. Hansen (og tidligere Novo Nordisk og Novozymes), kan en tilsyneladende irrationel værdiansættelse bestå gennem længere tid, selvom sandsynligheden taler for, at der før eller siden vil komme en periode med skuffelser. Vores opjustering af kursmålet kan dermed ses som et udtryk for, at Novozymes (i øvrigt ganske sammenfaldende med Novo Nordisk) er på vej tilbage til den tidligere status som darling. P/E-nøgletallene afspejler dog også, at selskabet slet ikke er på vækstniveau med Chr. Hansen endnu.

Vigtigere er det dog, at det overordnede billede synes at være vendt, og at investorerne står mere i kø ved indgangen end ved udgangen. Erfaringen viser, at det vil være dumt at gå imod denne strøm, når så store aktiedarlings ser ud til at vende rundt. Det betyder, at vi fortsat ikke anser det nuvæ-rende kursniveau for attraktivt – der er trods alt langt op til de vækstmål på 8-10%, som var i spil i 2015. Dog ser vi nu en meget mindre sandsynlighed for en stor kursskuffelse, og derfor ser vi nu aktien som attraktiv ved et kursrange omkring 300-320. Novozymes fremlægger årsregnskab for 2017 den 7. februar, og her vil vækstudmeldingerne for 2018 afgøre om Novozymes for alvor er tilbage på det langsigtede stabile vækstspor. I lyset af de senere års skuffelser og landbrugsusikkerheden venter vi en forsigtig initiel udmelding.

Børskurs på analysetidspunktet: 348,00

AktieUgebrevets kursmål (6 mdr): 320-360