Ubalancen mellem markedets forventning og GN’s præstationer i 3. kvartal samt udmeldingerne for 4. kvartal blev blottet i torsdagens kvartalsregnskab. Kort fortalt skuffede Hearing, mens Audio meldte for forsigtigt ud.

Audio-divisionen opjusterede sin forventning til årets organiske vækst fra >6% til >7%, hvilket var under markedets forventning. Konsensus ligger omkring 9% organisk vækst for helåret.

Meldingen fra Audio er, at det gode momentum i markedet ser ud til at fortsætte, og har man samtidig in mente, at den organiske vækst år-til-dato er på 10% (Q1: 8%, Q2: 12%, Q3: 9%) er det svært at se, at 4. kvartal skal ende så lavt som forventningen implicit indikerer. Den organiske vækst i 4. kvartal kræves blot at ligge på et par procentpoint for, at man når i mål med forventningen på >7%. Forklaringen fra GN Audio CEO René Svendsen-Tune på telefonkonferencen var, at man har en forsigtig (”prudent”) tilgang til 4. kvartal. Det afledte naturligvis spørgsmål om, hvilke risici der ligger for, at Audio ikke vil nå i mål. Her pegede han på, at 4. kvartal er et tungt kvartal med bl.a. et stort julesalg af produkterne til det private segment. Det i øjeblikket almindelige buzz-word ”back-end loadet” blev ikke brugt, men det var pointen, at Q4-salget qua sin størrelse repræsenterer en lidt større risiko i sig selv end et normalt kvartal. Grundlæggende virkede man meget komfortable med at nå i mål (og mere til).

Hearing-divisionen skuffede i 3. kvartal i forhold til markedets forventning, og en del af forklaringen ligger sandsynligvis i orkanerne i USA i september måned. Særlig ramt var bl.a. Texas og Florida, hvor GN lokalt har særligt store markedsandele.

På den positive side blev det nævnt, at de forskelige nøgletal for lanceringen af det nye flagskib LiNX 3D fortsat performer bedre end forgængeren. Efter 4% vækst i 1. kvartal og 5% vækst i 2. kvartal kunne væksten på 6% i 3. kvartal ikke helt leve op til markedets forventning. Hearing fastholder årets forventning på >6%, hvilket indikerer, at der skal løbes stærkt i 4. kvartal, hvor sammenligningstallene fra 2016 dog er relativt milde.

Værdiansættelse uændret

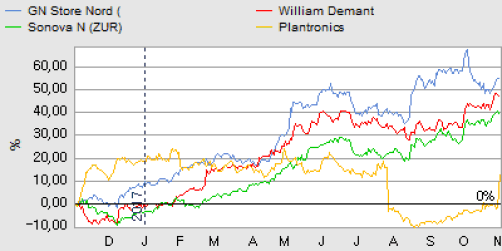

Aktiekursen i GN blev sendt pænt ned med 4-5% ovenpå regnskabet for 3. kvartal, og kursgrafen viser, at GN-aktien var løbet lidt forud for William Demant og Sonova de sidste par måneder. En ubalance der nu er udlignet, omend de to konkurrenter endnu ikke har fremlagt kvartalstal.

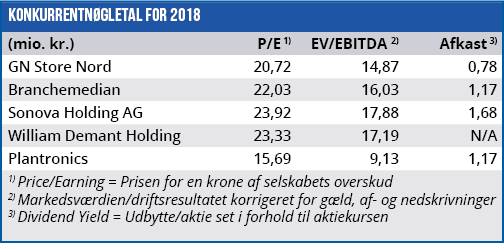

Samlet set ligger værdiansættelsen af GN stadig helt på linje med markedet, hvis man vægter de 2 divisioner 65/35 i Hearings favør. Konsensus på GN’s P/E for 2018 ligger på 20,72 og for 2019 på 18,21, mens proformatallet vægtet kan beregnes til 20,85 (2018) og 18,41 (2019). I betragtning af den fortsat gode organisk vækst er det umiddelbart en attraktiv værdiansættelse af GN relativt set.

”Problemet” er, at Hearings flotte performance over de senere år bliver sværere og sværere at fastholde. GN nævnte specifikt på telefonkonferencen, at man f.eks. i Tyskland har nået en størrelse (efter en flerdobling af markedsandelen over de sidste par år), hvor det er sværere at levere en høj organisk vækst, når markedet i sig selv står stille. Det fremgik også, at investorerne faktisk er begyndt at spørge GN, hvor de egentlig vokser henne.

Kursmål fastholdes

Vores kursmål fastholdes på 180-200, som vi umiddelbart ser som et egnet købsinterval. Det er udfra en forventning om, at 4. kvartal bliver godt, og at væksten i forretningen stadig er intakt på kort sigt for de næste par kvartaler.

Vores bekymring er, om ubalancen også for 2018 er for stor mellem investorernes forventning og hvad GN kan og tør melde ud allerede den 7. februar, hvor årsrapporten for 2017 fremlægges.

2018-forventningen vil være det primære fokus, og ovenpå et (forventeligt) godt 2017 i Audio og Hearing er kravene til 2018 naturligvis endnu højere, hvis den outperformende vækst skal fortsætte. Vi har også en tanke på, at Audio historisk har været en mere svingende forretning, hvilket også illustreres af den forsigtige udmelding for 4. kvartal. Opsummerende er vores konklusion således, at det går godt, og stadig vil gå godt. Men at det muligvis ikke er nok til at tilfredsstille markedets forventninger ved en aktiekurs over 200.

Børskurs på analysetidspunktet: 202,00

AktieUgebrevets kursmål (3-6 mdr): 180-200