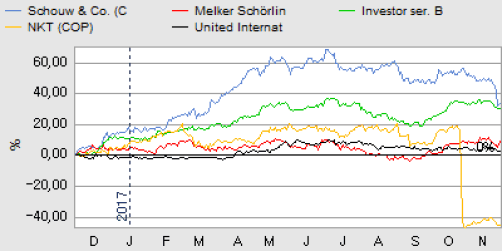

Regnskabet for 3. kvartal indeholdt ingen nedjustering, men alligevel blev aktien straffet med et kursfald på 10%. En stor del af årets flotte kursudvikling er dermed forduftet henover de seneste par måneder, hvilket igen sætter aktien i et attraktivt lys på værdiansættelsen.

Det kan være et spørgsmål om forkælelse, eller simpelthen at investorerne i det århusianske konglomerat Schouw & Co er blevet for godt vant efter flere års næsten konstant stigende kurser og stribevis af opjusteringer.

En fastholdelse af den underliggende forventning til både omsætning og indtjening efter 3. kvartal var i hvert fald på ingen måde nok til at tilfredsstille markedet. Schouw & Co forventer en koncernomsætning på 16,9 mia. kr. og et vægtet sandsynligt EBIT-resultat i intervallet 1.065-1.135 mio. kr. Der var enkelte justeringer til forventningen, som følge af at Alimentsa-opkøbet (rejefoderproducent i Equador) er faldet på plads og nu indgår i tallene.

Konglomeratets regnskab indeholder gode og fyldige beskrivelser af de enkelte forretningsenheder og kigger man nærmere på disse, aner man hurtigt en mulig forklaring på investorernes skuffelse over regnskabet. Her følger uddrag:

• BioMar: ”Årets resultat af primær drift (EBIT) styrkes naturligt af den øgede afsætning, men belastes samtidigt af ugunstige valutakursudviklinger og en virkelig intens konkurrence.”

• Fibertex Personal Care: ”…dog med øget sandsynlighed for resultat i intervallets nedre halvdel efter ugunstig udvikling i råvarepriser og valutakurser”.

• Fibertex Nonwovens: ”…med øget sandsynlighed for et resultat i den nederste halvdel af intervallet som følge af udfordrende råvarepriser”.

• HydraSpecma: ”Forventningen til resultat af primær drift reduceres til et niveau omkring bunden af det hidtidige interval som følge af øgede omkostninger.”

• Borg Automotive: ”Forventningen til resultat af primær drift afdæmpes dog til den nederste del af det forventede interval.”

• GPV: ”…har som følge af en god organisk vækst og den succesfulde overtagelse af BHE tidligere på året endnu engang kunnet øge forventningerne til årets omsætning og resultat af primær drift.

Selvom koncernens overordnede forventningsinterval er uændret, giver regnskabet et meget kraftigere udtryk for intens konkurrence og ugunstig valuta-/råvareudvikling og den mulige påvirkning på indtjeningen, end det var tilfældet tidligere i år. Vi er dog for langt inde i 4. kvartal til, at Schouw ikke allerede har en ganske god idé om, hvor 4. kvartal lander henne – og det vil derfor være en stor overraskelse, hvis ikke de udmeldte 2017-forventninger nåes.

Fokus er derfor i endnu højere grad end tidligere på 2018, hvor vi nu må forvente et øget pres på omsætning og indtjening. Det vil sandsynligvis give anledning til en lavere 2018-udmelding end mange oprindeligt havde ventet, men der bør stadig være plads til vækst i både omsætning og indtjening, som følge af den generelle markedsvækst og de store investeringer på ca. 2,5 mia. kr. i 2017.

Efter de store investeringer i 2017 er der til gengæld p.t. udsigt til, at 2018 bliver et konsolideringsår, når det kommer til investeringerne. Med det solide cash flow i koncernen må vi derfor forvente en betydelig nedbringelse af den rentebærende gæld i 2018. En nettorentebærende gæld der ultimo september nåede 1,1 mia. kr. for første gang i lang tid.

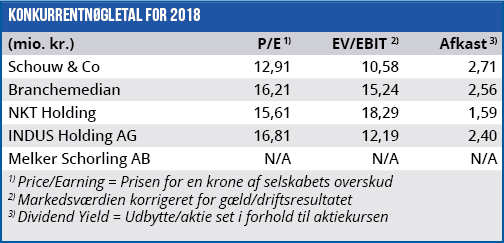

Vi justerer vores kursmål marginalt ned med 25 kr, så det mere præcist afspejler sommerens topniveau omkring 700-750. Det finder vi stadig opnåeligt, med tanke på at konsensusestimaterne (før regnskabet) peger i retning af en 2-cifret %-vækst i indtjeningen per aktie i 2018. Det translaterer til et P/E-2018-estimat på 13, hvilket i vores øjne er lavt nok til at give plads til flere justeringer i konsensusestimaterne, uden at det for alvor kan rykke ved aktiens grundlæggende attraktive værdiansættelse og risikoniveau. Koncernen har nu 6 diversificerede forretningsområder, og trods deres forskellige størrelse er det med til at sænke risikoprofilen samlet set.

Ved dagens kurs på 580. ser vi således et potentiale på mindst 20% op til vores kursmål, mens vi som downside i værste fald ser et kursniveau omkring 500. Her handlede aktien gennem flere måneder, før den begyndte at stige voldsomt i foråret efter et godt 1. kvartal og tilkøb af det nye forretningsområde Borg Automotive.

Børskurs på analysetidspunktet: 580

AktieUgebrevets kursmål (6-12 mdr): 700-750