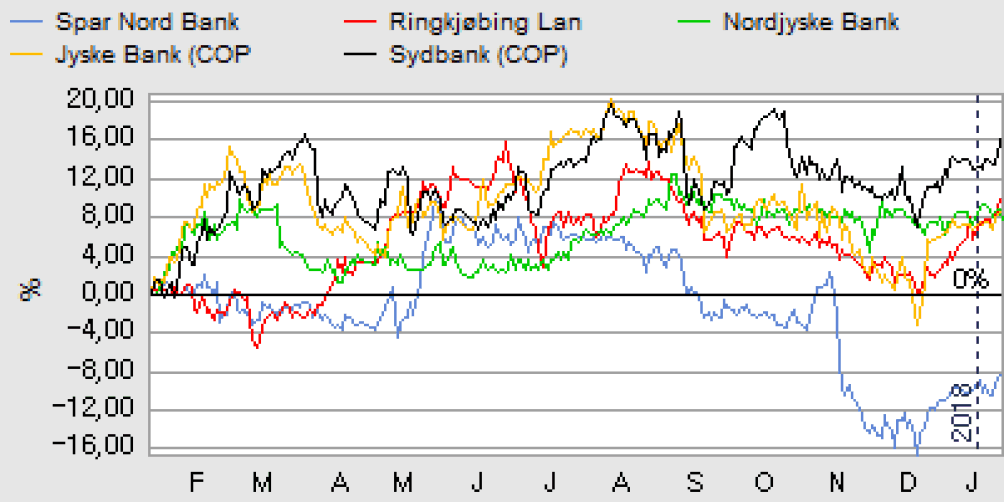

Det seneste 2-3 kvartaler har ikke været nogen fest for aktionærerne i Spar Nord, der har måttet se aktiekursen falde betydeligt trods gode regnskabsmæssige resultater.

Trods et pænt comeback til Spar Nord Banks aktiekurs de sidste 4-5 uger, hvor aktien er gået fra en bund omkring 67 til dagens kurs på 72,50, har aktien stadig et betydeligt efterslæb til sine peers, hvis man ser på grafen over det seneste år på næ-ste side. Over 2 år skal det dog noteres, at udviklingen for Spar Nord er markant bedre, da banken havde en meget stærk kursudvikling i 2016.

Den senest offentliggjorte regnskabsmeddelelse (3. kvartal 2017) var i store træk som forventet og i tråd med sektoren. Konkurrencen er ifølge adm. direktør Lasse Nyby ”ekstremt hård”, og det sætter sit betydelige pres på rentemarginalen.

Til at opveje dette vokser gebyrindtægterne fortsat, ligesom udviklingen i nedskrivningerne også fortsat er særdeles positiv. Den seneste forventning lyder på en nedskrivningspost omkring 0 kr., hvilket umiddelbart lyder konservativt i betragtning af, at de første 9 måneder har resulteteret i en tilbageførsel på 51 mio. kr. i alt. For hele 2016 endte nedskrivningsposten på 242 mio. kr., og der er således tale om en massiv forbedring. Finanstilsynet konstaterede også efter sin inspektion i foråret 2017, at boniteten blandt bankens erhvervsudlån er bedre end i gennemsnittet af gruppe 2 institutter og er tættere på boniteten i gruppe 1 institutterne.

K/I betydeligt ned

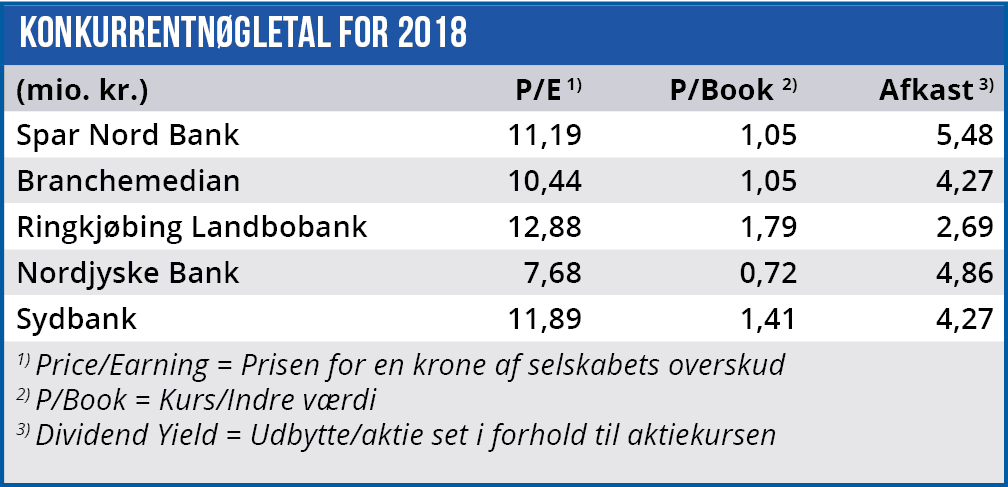

I vores seneste omtale i februar 2017, var K/I-nøgletallet steget til 1,27, hvilket må siges at være i den højere ende blandt de mellemstore og store banker. Det var dog et tal meget tæt på hele sektorens median omkring på 1,25. Det samme er tilfældet denne gang, hvor hele den børsnoterede danske banksektors median ligger omkring 1,11, hvilket er meget tæt på Spar Nord Bank ultimo 2017. Her estimerer vi en indre værdi per aktie på 66 kr., hvilket svarer til en K/I på 1,1 ved dagens kurs på 72,50.

Spredningen i sektorens K/I-værdier er stort set den samme som sidst, hvor storbankerne generelt ligger højere (omkring 1,3-1,5), mens de små lokalbanker ligger under 1 (ofte betydeligt under 1). Jyske Bank (0,97) er den negative undtagelse blandt de store banker, mens Ringkjøbing Landbobank som altid skiller sig ud i gruppen af mellemstore banker med en K/I-værdi, der svinger omkring 2. Sidst argumenterede vi, at Spar Nords indre værdi på 1,27 bestemt var i overkanten i forhold til resten af sektoren. Billedet har rykket sig betydeligt i Spar Nords favør det seneste år, hvor aktien er faldet i forhold til den nærmeste peer group.

Det betyder, at aktien igen begynder at se attraktivt ud relativt til de større banker. En K/I-værdi omkring 1,1 for en national, stor og veldrevet bank, som handler til en P/E omkring 10 for de kommende år, mener vi er pænt og værd at investere ind i. P/E-niveauet kan godt ses som en fair rabat på omkring 10% i forhold til storbankerne, der ligger et niveau over Spar Nord. Banken svæver i størrelse midt imellem de små og mellemstore regionale banker på den ene side og storbankerne (Sydbank, Danske Bank, Jyske Bank og Nordea) på den anden.

Udbyttepåtale

Konsensus omkring Spar Nord Banks udbytte ligger på 3,80 kr/aktie for 2017, hvilket er et betydeligt fald i forhold til udbyttet på 5 kr. for 2016. Det skal sandsynligvis ses som en konsekvens af Finanstilsynets kommentar i inspektionsrapporten, hvor man bestemt ikke var tilfreds med bankens politik om at udlodde mindst 2/3 af årets nettoresultat:

”Finanstilsynet finder det usædvanligt at have en politik om at udlodde en minimumsandel. Finanstilsynet bemærkede endvidere, at banken vil være sårbar overfor stress, hvis udgangspunktet for kapitalsituationen er bankens minimumskapitalmål på 15,5 procent frem for den aktuelle kapitalisering. Finanstilsynet finder endvidere, at bankens kapitalmålsætning på minimum 15,5 pct. er lav i forhold til andre størrelsesmæssigt relevante institutter, og at banken bør genoverveje udbyttepolitik og kapitalmålsætning.”

I forhold til aktiekursen er det nærliggende at forvente, at aktiekursen igen skal nå niveauet omkring 85, hvor den toppede i både 2017 og 2015. Aktien følges af 5 analytikere med et mediankursmål lige omkring 80, og det er der ikke ændret nævneværdigt på de seneste 12 måneder.

Børskurs på analysetidspunktet: 72,50

Børskurs på analysetidspunktet: 72,50

AktieUgebrevets kursmål (6 mdr): 80-85