Alka-opkøbet vil være i fokus gennem det meste af 2018, men den forventede tidsplan betyder, at det i 2018 bliver lidt svært at se de konkrete finansielle og forretningsmæssige resultater.

Der er på mange måder udsigt til at 2018 bliver et år for Tryg, hvor det på overfladen bliver lidt svært at se den helt store fremgang i forretningen. Det skyldes først og fremmest, at Alka-opkøbet først kan gennemføres og efterfølgende integreres, når de nødvendige myndighedsgodkendelser foreligger. Udmeldingen i december om tidspunktet for en eventuel godkendelse var 1. halvår 2018, og CEO Morten Hübbe udtalte på telefonkonferencen i tirsdags ovenpå årsregnskabet, at ”lige før sommerferien ville være et kvalificeret gæt”. ”Problemet” for Tryg er naturligvis, at man først kan gå i gang med den konkrete integration af opkøbet, når myndighedsgodkendelsen er på plads.

Også på den finansielle side vil det være et overgangsår. Primært, fordi Alka først vil bidrage økonomisk, når fusionen er godkendt og gennemført – dvs sandsynligvis først i 2. halvår 2018. Og sekundært vil Tryg allerede i år stå overfor en række engangsomkostninger til fusionen og den efterfølgende integration og restrukturering. Omkostningerne hertil estimeres til samlet 250 mio. kr., mens de første betydelige synergier vil slå igennem fra 2019 og toppe i 2021 på 300 mio. kr. årligt.

Sammen med den eksisterende indtjening fra Alka finder man her forklaringen på Trygs opjusterede mål til det forsikringstekniske resultat på 3,3 mia. i 2020 (fra 2,8 mia. udmeldt ved kapitalmarkedsdagen i november 2017), og baggrunden for at Alka forventes at bidrage til at udvide udbyttekapaciteten over de kommende år, selvom prisen var høj, og 4 mia. kr. af købsprisen blev finansieret med 27 mio. nye aktier.

Men på helt kort sigt bliver der også på udbyttesiden tale om en overgangsperiode, hvor der for regnskabsåret 2018 næppe kan forventes et ekstraordinært udbytte. Væksten i det ordinære udbytte vil heller ikke være stor.

Konservativ 2018-toplinjevækst?

Efter flere års stilstand forventer Tryg i 2018, at toplinjen vokser med 0-2%. 2017-opkøbene af norske OBOS og danske FDM’s forsikringsportefølje vil påvirke fuldt ud i 2018 og alene bidrage med en vækst i niveauet 1,5%. I det lys kan forventningen til 2018 derfor synes noget konservativ, men CEO forklarede på telefonkonferencen, at der er usikkerhed om, hvor mange storkunder man vil miste, efter forventede (og nødvendige) præmieforhøjelser i 2018. Norge er værst ramt på det område, men branchen som helhed synes at være indstillet på, at præmieforhøjelser er nødvendige – og de er varslet. Hvordan det udmønter sig i praksis er der dog fortsat usikkerhed om, og heri forklaringen på, hvorfor væksten kun forventes på 0-2%..

Kursmål fastholdes

Vi fastholder vort justerede kursmål på 140-160 efter offentliggørelsen af Alka-opkøbet i december og den velgennemførte emission på kurs 147. Det er dog svært at se de store kursdrivere i 2018, så vi fastholder vort nuværende syn på aktien.

Med undtagelse af den forventede godkendelse kan det blive en lidt nyhedsfattig periode, indtil investorerne forventeligt til efteråret vil begynde at fokusere på 2019-2020. Her må vi også forvente et klart billede af om den udmeldte bruttopræmievækst på 0-2% er (for) konservativ.

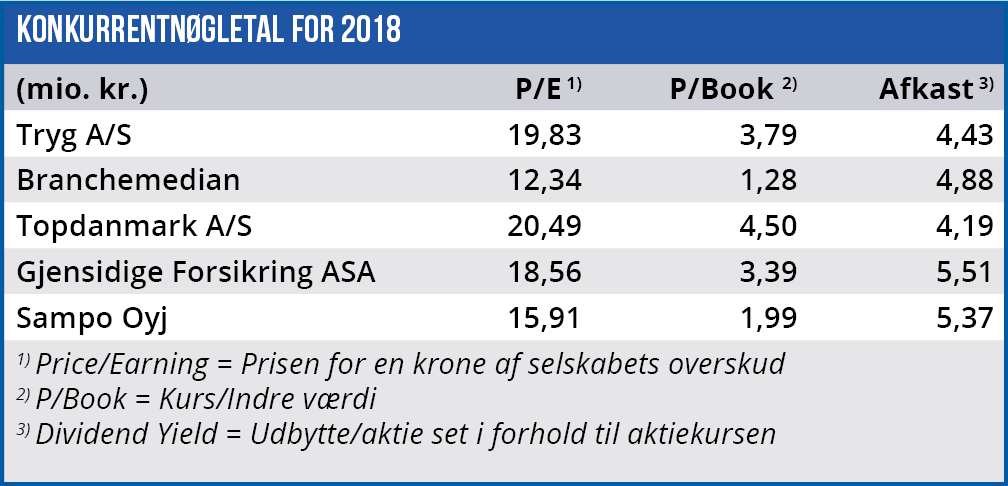

En præcisering vil også være mulig, allerede når Tryg efter en godkendelse af Alka-købet vil opdatere forventningerne til 2018 til også at indeholde Alka. Der synes i øvrigt at være stor interesse for forsikringsselskaberne p.t. og deres indbyggede udbyttekvaliteter. I denne uge så vi f.eks. også en flot modtagelse af Topdanmarks regnskab, der indeholdt en udbyttemelding på 19 kr. per aktie, svarende til 6,3% ved kurs 300 og en payout-ratio på hele 98%.

Trygs dividende på 1,6 kr. per kvartal blegner således lidt, da det kun modsvarer et direkte afkast på 4,3%. Inkluderes det ekstraordinære udbytte for 2017 på 3,31 kr., når man dog 6,5%. Det kan dog som nævnt ikke forventes i 2018 og næppe heller på samme niveau i 2019.

Tryg afholder generalforsamling den 16. marts, som således er sidste dag, hvor aktien handles inkl. retten til det ordinære udbytte og det ekstraordinære udbytte på samlet 4,91 kr. per aktie.

Børskurs på analysetidspunktet: 149,00

Børskurs på analysetidspunktet: 149,00

AktieUgebrevets kursmål (6 mdr): 140-160