Jyske Banks 3. kvartalsregnskab blev overdøvet af den længe ventede strategiplan fra Jyske Bank, som var mådeholden men nok realistisk. Resultatet var 5 pct. højere end ventet, men kvaliteten trak bedømmelsen i negativt territorie. Strategiplanen kan synes uambitiøs, men i lyset af aktiens værdiansættelse synes den negative markedsreaktion mest at reflektere en umiddelbar skuffelse. Jyske Bank vil tage omkostningsskeen i den anden hånd – ambitionen er uændrede omkostninger fremadrettet, hvilket burde været positivt.

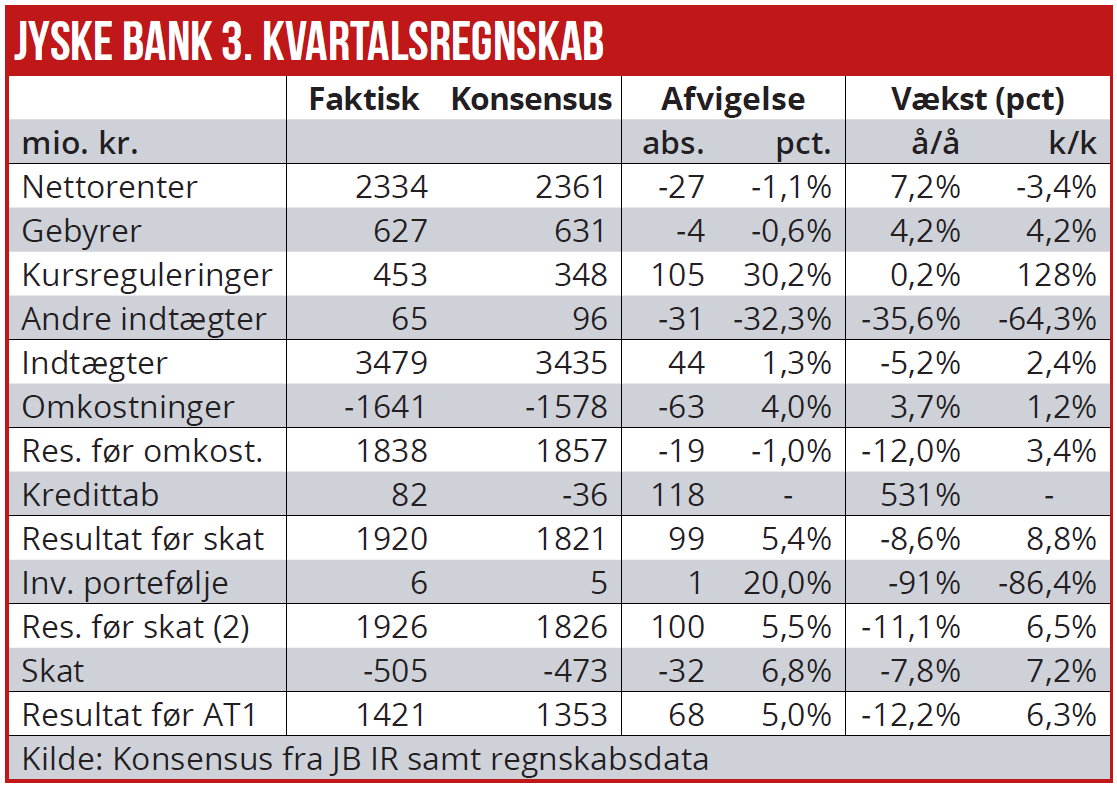

Jyske Banks regnskab for 3. kvartal viser en bundlinje fem procent højere end analytikerne havde ventet. Men kvaliteten af overskuddet var klart til den svage side: Nettorenteindtægterne var 1,1 pct. lavere end ventet, og omkostningerne var fire pct. højere end ventet.

De halvsvage basistal blev modsvaret af stærke kursreguleringer på værdipapirer og tilbageførte tabshensættelser. En slags engangsposter, som aktiemarkedet sjældent betaler det store for. I bund og grund synes effekten på analytikernes estimater for 2025 mest sandsynlig at være negative. Og så faldt bankudlånet med 2,3 pct. i kvartalet, hvilket er Jyske Banks akilleshæl.

Grundlæggende afspejler regnskabstallene den generelle sektortendens med afdæmpet aktivitet i dansk økonomi og vigende nettorenteindtægter, men til gengæld et fravær af kredittab. Fremlæggelsen af CEO Søren Mørchs første strategiplan stjal dog rampelyset: Målsætningen er at kunne levere 10 pct. afkast på egenkapital ex. immaterielle aktiver i 2028. Aktien handles til en kurs/ indre værdi på 0,72x, og ved en forretning på 10 pct. svarer det til en moderat P/E på 7,2x.

Skuffelsen i markedet

Ikke en imponerende målsætning set i lyset af, at Jyske Bank leverede 12,7 pct. afkast i årets første ni måneder og 13,2 pct. for 3. kvartal. Men forudsætningerne på fire års sigt er vigtige: Jyske Bank antager en nationalbankrente på 1,75 pct fra 2027. Som altid med aktier skal man være forsigtig med at kigge på absolutte målsætninger, men i lyset af værdiansættelsen ser det fornuftigt ud.

Skuffelsen i markedet skyldes sikkert, at det netop afsluttede aktietilbagekøbsprogram ikke blev erstattet af et nyt. Med en aktuel CET1 på 17,2 pct. er der plads, men i lyset af, at Jyske Bank i næste regnskab sandsynligvis kommer til at vise effekten af Basel IV (en reduktion af CET1 med 1,5 pct. point), er det måske ikke helt ulogisk at vente til årsregnskabet, før næste skridt tages.

Samtidig fortalte Jyske Bank, at tilbagekøbsprogrammet er blevet eksekveret markant hurtigere end ventet, hvilket giver et tidsmæssigt problem med at nå at få godkendt et nyt program af Finanstilsynet.

Jyske Bank har en målsætning om at fastholde en omkostningsprocent under 50 pct. (aktuelt ca. 46 pct.), hvilket skal opnås ved at fastholde såvel omkostninger som indtægter. Jyske Bank skriver, at målet er ”a nearly stable overall cost development”. Det er nye toner fra en bank, der historisk har haft ry for en svag omkostningsstyring. Betydelige effektiviseringer ligger bag målet. F.eks. skal antallet af møder, hver rådgiver afholder, øges med 50 pct. i business bankning og 100 pct. i privatkundebanken. Alt i alt meget konkrete og målbare mål.

Ambitionen om at fastholde indtægterne kan man til gengæld godt blive bekymret for. Jyske Bank taler om en udlånsvækst på 1-3 pct. – heller ikke det store løfte. Udfordringen er blot, at den seneste historik skræmmer med et fald i f.eks. bankudlånet på 5 pct. siden overtagelsen af Handelsbanken ultimo 2022 og inden da et 11 pct. fald over perioden 2019-2020.

Til gengæld er realkreditforretningen vokset med pæne tre pct. målt i nominelle termer siden købet af Handelsbanken, hvilket naturligvis trækker i positiv retning.

Per Grønborg

Disclaimer: Per Grønborg ejer aktier i Sydbank