H+H Internationals 1. kvartalsregnskab fremstår ved første øjekast ikke just som god læsning for investorerne. Man har nemlig vendt et overskud før skat på 2 mio. kr. i 1. kvartal i fjor til et underskud på 167 mio. kr. i år. Men ved nærmere eftersyn indeholder regnskabet interessant information, som investorerne kvitterede for ved at sende aktiekursen stejlt opad.

Lad os først se på, hvorfor det bragende underskud på 167 mio. kr. i 1. kvartal ikke var den katastrofe, som det isoleret set burde være.

En del af forklaringen finder vi i driften, hvor en stort set uændret omsætning leverer et lavere dækningsbidrag end i fjor. Bruttomarginen har således været 17 pct. i år mod 24 pct. i fjor, og herom siger CEO Jörg Brinkmann: ”However, gross margin in Q1 is still impacted by planned de-stocking and effects from unfavourable gas hedges. We expect this to improve going forward.”

Den reduktion i bruttomargin, som i 1. kvartal kostede H+H 45 mio. kr. i forhold til samme kvartal i fjor, kan altså langt hen ad vejen betragtes som midlertidig.

Hovedparten af forklaringen på det trecifrede millionunderskud finder vi imidlertid længere ned i regnskabet. Nærmere bestemt i regnskabsposten ”Særlige poster”, som præsenterer et minus på 129 mio. kr. Posten består primært af et minus på 110 mio. kr. knyttet til en gasaftale, som er under afvikling. De resterende 19 mio. kr. er restruktureringsomkostninger.

Korrigerer vi for de nævnte poster, ligger H+H stort set i break-even efter 1. kvartal.

Det er dog i sig selv ikke nogen tilfredsstillende situation og næppe noget, som kan få investorerne til at sende H+H’s aktiekurs i vejret i den grad, som vi oplevede i denne uge.

Forklaringen på investorernes reaktion finder vi i CEO Jörg Brinkmanns kommentar i kvartalsregnskabet: “In the first quarter, we saw signs of market improvements in the UK and Poland resulting in 13% higher sales volumes. Our business improvement program delivered in line with our expectations. Across regions we are preparing for future growth by enhancing operational efficiencies and dedicated investments to de-bottleneck plants and expand customer offerings”.

Med andre ord ser H+H nu lys for enden af den tunnel, som sendte deres aktiekurs ned fra 267 i januar 2021 til 67 i september i fjor.

Når fremgang i England og Polen nævnes specifikt, giver det god mening, da disse to markeder tilsammen stod for 62 pct. af H+H’s omsætning i 1. kvartal. Så hvis stigningen i salgsvolumen på 13 pct. er udtryk for, at man på disse to markeder nu er i gang med at indhente efterslæbet fra de seneste par år, er det særdeles gode nyheder for H+H.

Afslutningsvis bliver vi nødt til at nævne stigningen i H+H’s gearing, som har sendt nøgletallet NIBD/EBITDA op på 5,1. Det er alarmerende højt, og den rentebærende gæld på 1 mia. kr. kommenteres da også i regnskabets note 11. Her oplyses det, at H+H’s finansielle covenants er opfyldt, og at det forventes at gælde for hele 2024. Med udsigt til stigende omsætning og ditto bruttomargin ser vi p.t. ikke et problem i H+H’s gældsætning.

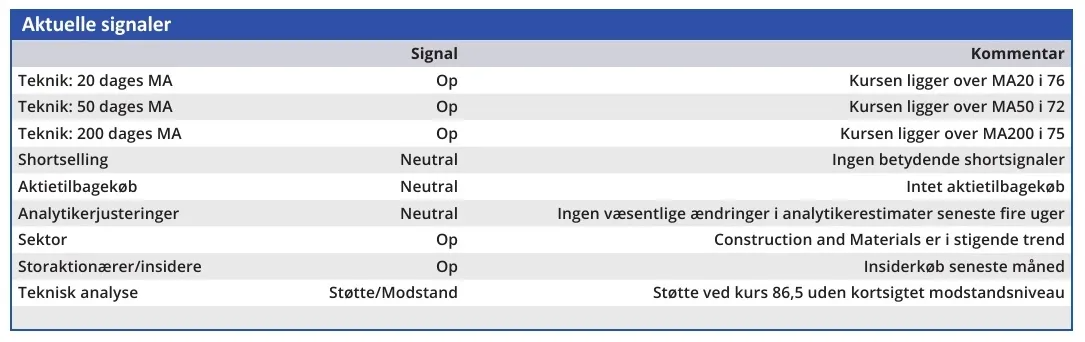

Konklusion

Aktuel kurs 102,80

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 110

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser