Spillersalg har været en væsentlig indtægtskilde for Silkeborg og AaB de seneste fem år. Men tegner disse to klubber et repræsentativt billede af denne indtægtskildes betydning for de børsnoterede selskabers økonomi?

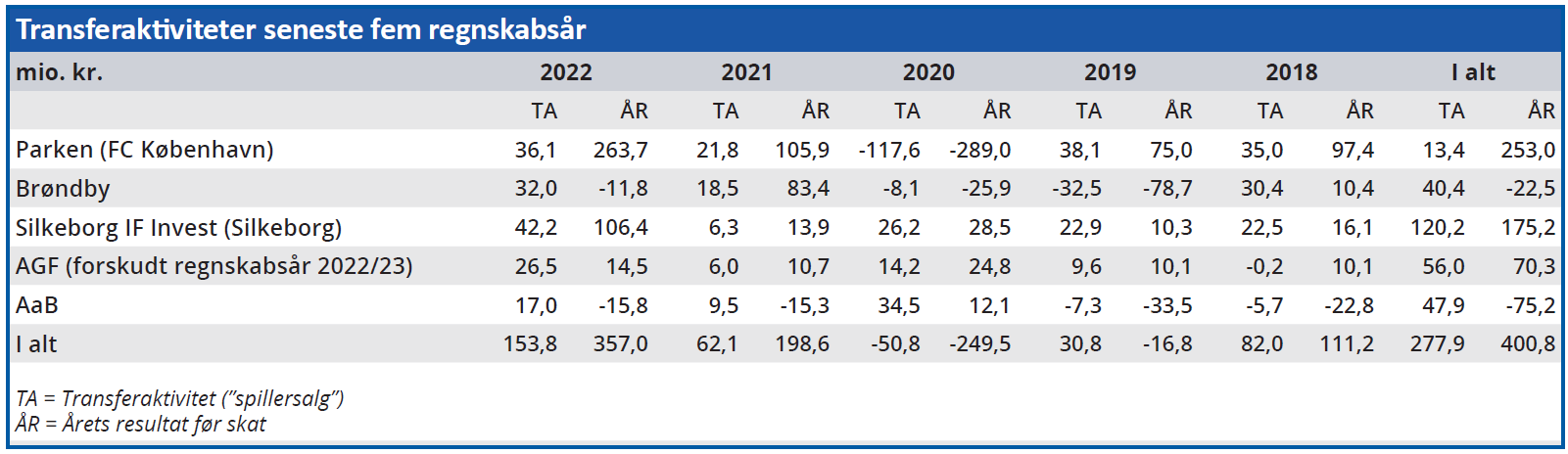

For at kunne svare på dette spørgsmål må vi kigge på de økonomiske fakta. I tabellen nederst på siden har vi derfor lavet en oversigt over de fem børsnoterede fodboldklubbers økonomiske resultat fra transferaktiviteter (spillerhandler) de seneste fem år og sammenholdt det med selskabernes resultat før skat.

Resultatet er ganske overraskende. Det viser sig nemlig, at samtlige fem selskaber har haft overskud på spillerhandler de seneste fem år, og med en enkelt undtagelse har overskuddet været på sammenlagt mindst 40 mio. kr.

Undtagelsen er pudsigt nok den klub, som har haft størst økonomisk og sportslig succes. Nemlig FC København, hvor man kun lige akkurat har holdt transferaktiviteterne væk fra de røde tal.

Men det er ikke så overraskende, som det måske lyder. Tværtimod illustrerer det, at FC København som en del af Parken Sport & Entertainment er nået op på et niveau både sportsligt og økonomisk, hvor man ikke er afhængig af indtægter fra spillersalg for at redde bundlinjen.

I stedet kan man benytte transferaktiviteterne til at styrke det sportslige grundlag for endnu større indtægter, sådan som vi oplevede det med FC Københavns succes i Champions League-kampene i efteråret 2023.

Overraskelsen ligger i stedet i transferaktiviteternes andel på 69 pct. af selskabernes samlede resultat før skat de seneste fem år. To tredjedele af bundlinjeresultatet kommer altså ikke fra entréindtægter, sponsorater, TV-penge osv., men fra spillerhandel.

Tallet svinger i sagens natur meget fra klub til klub, og i både Brøndby og AaB var et overskud fra transferaktiviteter på over 40 mio. kr. ikke tilstrækkeligt til at redde det bagvedliggende selskab fra underskud. Men reelt får det bare betydningen af spillersalg til at fremstå endnu tydeligere i disse klubber.

SIF skiller sig markant ud i tabellen med et transferoverskud, som er mere end dobbelt så stort som nærmeste konkurrent. En stabil nettoindtægt på over 20 mio. kr. om året er et imponerende resultat, når det sættes i forhold til markedsværdien af de børsnoterede aktier på 224 mio. kr.

Og så er indtægterne fra selskabets forretningsaktiviteter udenom fodbolden (hotel, ejendomme & konference) endda ikke taget i betragtning i regnestykket.

Men varer pengestrømmen ved?

Det er her man fristes til at sige, at det nok ikke varer ved. Og det gør det måske heller ikke. Ikke for Silkeborg og ikke for de øvrige selskaber i denne kategori.

Men det er også her man bør overveje, om de børsnoterede fodboldklubber i virkeligheden skiller sig afgørende ud fra en lang række andre selskaber mht. risikoen for økonomiske ændringer.

Per Aarsleff fik således opsagt en kontrakt på 2,4 mia. kr. på et datacenter i Odense, Flügger måtte nedskrive 74 mio. kr. pga. krigen i Ukraine, og biotech-selskaber risikerer at måtte opgive udviklingen af et vigtigt produkt lige før lanceringen osv.

Hvis spillerhandel betragtes som en ligeværdig indtægtskilde i de børsnoterede fodboldklubber, bliver konsekvensen, at to af dem p.t. må betragtes som undervurderede. Nemlig Parken Sport & Entertainment (FC København) og Silkeborg IF Invest.

Bruno Japp