Efter flere års dødvande ser Carlsberg-aktien nu ud til endelig at have vundet markedets tro på mulighederne i forretningen.

Elimineringen af kursrabatten mindsker dog også potentialet på kort sigt.

Aktien er de seneste 3 måneder steget 17%, og stigningen er kommet efter regnskabet for 1. kvartal, som viste, at selskabets premiumstrategi begynder at vise resultater.

Nettoomsætningen er i kvartalet vokset organisk med 4%. Da volumen samtidig er stort set uændret, betyder det, at Carlsberg med succes har kunnet sælge til højere priser – eller for at bruge Carlsbergs egne ord: ”succesfull premiumisation efforts”.

Den såkaldte ”price/mix effect” er på 4%, og dækker over både prisforhøjelser og ændret produktmix, dvs. salg af dyrere mærkeøl fremfor billige mærker. Den geografiske fordeling afslører, at Østeuropa var klart bedst med en organisk vækst på 10% (heraf pris/mix effekt på 13%), mens Asien præsterede 6%. Det modne marked Vesteuropa lå på moderate 2%

På omkostningningssiden blev det nævnt, at omkostningsprogrammet ”Funding The Journey” forløber som planlagt, og at besparelserne på 1,5-2,0 mia. kr. forventes at blive opnået i år og næste år med en ligelig fordeling.

1. kvartal er traditionelt et svagt kvartal for bryggerierne, og sammenligningstallene for de næste kvartaler bliver noget sværere, bl.a. pga. effekten af indfasningen af nye emballager i Rusland, som også var den primære årsag til den flotte udvikling i Østeuropa i kvartalet.

Det er derfor for tidligt at konkludere, at strategien virker, men vi kan konkludere, at det i hvert fald er markedets konklusion efter den flotte kursstigning.

Konkurrenter indhentet

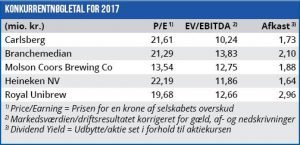

Vi har gentagne gange fokuseret på, at Carlsberg har handlet med for stor rabat til konkurrenterne. Efter den seneste kursstigning har Carlsberg nu nået et P/E-niveau, som i store træk kan betragtes som sektorniveauet.

Vores peer-gruppe på 15 selskaber, som så vidt muligt er globale producenter af øl, læskedrikke og øvrige alkoholiske drikke (vin og spritus) viser en P/E-median for 2017 på 21,3 og 19,5 for 2018. Udsvingene fra top til bund er store, men medianen lander ganske tæt på Carlsbergs P/E-multipel på

21,6 (2017E) og 19,6 (2018E).

Ser vi helt konkret på nr. 1 og 2. blandt de globale bryggerier – Anheuser-Busch InBev og Heineken – har Carlsberg nu lukket hullet til Heineken, mens Anheuser-InBev fortsat oppebærer en (naturlig) markedslederpræmie i niveauet 10-15%.

Markedet foran analytikerne

En anden og meget interessant observation er, at Carlsberg-aktien nu ligger små 10% over det gennemsnitlige kursmål fra de 32 analytikere, der følger aktien og tildeler en anbefaling. Det sker ikke så tit – analytikerne er splittede omkring aktien med 40% med anbefalingen hold, og de resterende 60% er fordelt ligeligt mellem salgs- og købsanbefalinger.

Det er således nærliggende at konkludere, at analytikerkorpset er splittet i forhold til Carlsberg, omend den store andel af hold-anbefalinger også viser, at en del måske ikke helt har taget endelig stilling til aktien eller strategien endnu. Det er vores forventning, at vi vil se flere forhøjelser af kursmål i den kommende tid, for at kursudviklingen bedre reflekteres i analyserne. Det kan give lidt medvind, men i store træk mener vi, at aktien nu er fair prissat på kort sigt.

Ser vi lidt frem i kalenderen er der et halvårsregnskab den 16. august, og vi venter endvidere snart nyt fra Vietnam, hvor Carlsberg gennem snart lang tid har forsøgt at øge ejerskabet af det lokale bryggeri Habeco i en privatiseringsproces.

Carlsbergs CEO Cees ‘t Hart udtalte på tele – fonkonferencen , at han har været en del gange i Vietnam på det seneste, og mere end antydede dermed, at der er gang i processen.

Vi fastholder vort positive syn på aktien, omend vi ikke ser megen upside på kort sigt efter den fine kursudvikling. Aktiens beta-værdi er beregnet til 0,6, og det indikerer alt andet lige, at aktiens risiko er lavere end markedets. Det kan også vise sig attraktivt ovenpå markedernes stærke performance det seneste år.

Steen Albrechtsen

Børskurs på analysetidspunktet: 720

AktieUgebrevets kursmål (6 mdr): 690-740

Læs tidligere analyser af Carlsberg her. Password er abonnent email, og adgangskode kan hentes her .