Efter den meget stærke kursmæssige start på året er Columbus kommet ned på jorden igen, og nærmer sig et attraktivt købsniveau med sigte på realisering af 2020-strategien.

Da Columbus i april præsenterede resultatet for 1. kvartal var det med termer som ”solid start” og ”13% omsætningsvækst”. I det nylige regnskab for 1. halvår er sprogbruget nedtonet lidt, og istedet tales der om ”fastholdt momentum”. Ser vi på regnskabstallene er billedet da også, at 2. kvartal ikke var helt så godt som 1. kvartal. Væksten er for halvåret er nede på 8%, og vidner dermed om en noget lavere vækst i 2. kvartal på 3%.

Især er der opstået problemer i USA omkring en udebleven regelmæssig softwareopdatering, som har forårsaget en tilbageholdenhed hos de små og mellemstore kunder. Den direkte effekt er ikke specificeret i regnskabet, men den har medført en fremrykning af en reorganisering i USA efter de senere års opkøb.

På telefonkonferencen blev der sagt, at tilbageholdenheden aftager henover 3. og 4. kvartal, men sandsynligvis først forsvinder helt i det nye år. Udfordringerne er dog tilsyneladende ikke større end at Columbus fastholdt forventningerne til helårets omsætning på 1,35 mia. kr. og et EBITDA-resultat på 150 mio. kr.

USA-problemet påvirkede andelen af fakturerede timer, der for halvåret faldt til 54% fra 58% sidste år. I første kvartal var tallet 55%. Trods dette lykkedes det Columbus at øge indtjeningen fra servicedivisionen gennem et løft i timepriserne og en stadig større brug af Columbus’ indiske datterselskab.

Software-omsætningen er stadig præget af cloud-konverteringen, hvor omsætningen spredes ud over flere år fremfor en stor upfront-betaling på licensen. Softwaresalget landede i 1. halvår på 40,7 mio. kr, svarende til præcis halvdelen af årsforventningen på 80 mio. kr.

Pænt kurspotentiale

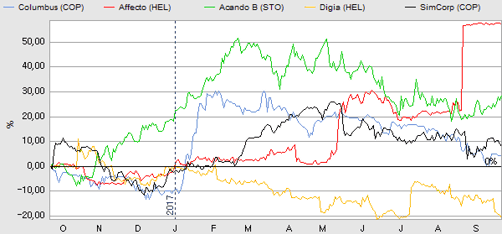

Markedsværdien ligger ved kurs 12,30 på 1,47 mia. kr, og den er dermed faldet noget tilbage siden vores seneste omtale i marts ved kurs 14,80. Ser vi på kursgrafen er aktiekursen dermed næsten tilbage ved det kursrange på 10-12, hvor den handlede gennem hele 6 måneder forud for den flotte start på 2017 med +40% stigning på kort tid.

Vi ser dette kursinterval som en attraktiv værdiansættelse med tanke på en fortsat opfyldelse af Columbus’ 2020-plan om vækst i omsætning og EBITDA. Trods en beskeden vækst i resultatet i år, bl.a. som følge af cloud-konverteringen i softwaresalget, nærmer Columbus sig dog et nettoresultat på 100 mio. kr. efter skat i 2017. I 2018 bør denne grænse krydses, og så ser værdiansættelsen attraktiv ud, væksten og den hidtige forløb af opkøbsstrategien taget i betragtning.

I lyset af den lidt svage præstation i 2. kvartal og den øgede usikkerhed om 2017 nedjusterer vi bunden af vort hidtidige kursmål på 15-16 til 14-16. Konsensus på indtjening per aktie, er også nedjusteret med 4-5% i hvert af årene 2017-2019. Det vidner om en lille usikkerhed i markedet som sandsynligvis kan forklare den seneste kursudvikling.

Fra dagens kursniveau modsvarer det en upside på mindst 13% og dobbelt så meget, hvis det bliver muligt at fange aktien omkring 11. Vi venter, at aktien i 1. halvdel af 2018 vil vende tilbage til topniveauet lige over kurs 15, når cloud-konverteringens dræn på den øjeblikkelige softwareindtjening langsomt vil ophøre og udfordringerne i USA er løst.

Allerede i næste uge er der 2 interessante begivenheder i finanskalenderen. Selskabet deltager nemlig på børsmægleren ABG Sundal Colliers Small- og Midcap Seminar i København på onsdag, og som noget nyt – i London – på torsdag. En ny og spændende profileringsmulighed for de mindre selskaber på børsen.

Vi har tidligere skrevet om det løft Columbus har opnået ved at bevæge sig lidt opad i investorsegmentet og gøre sig lidt mere kendt overfor de institutionelle investorer. Et enkelt besøg i London vil næppe isoleret set gøre nogen stor forskel, men det indikerer, at selskabet og forretningen er ved at nærme sig en størrelse, som på sigt kan tiltrække internationale investorer.

Vi så også i april den første shortindberetning på 0,50% til Finanstilsynets database, hvor denne type indberetning i de mindre aktier er et sjældent syn. Positionen blev da også reduceret igen i juni måned, men den viser, at aktien er blevet synlig i det institutionelle investorunivers.

Børskurs på analysetidspunktet: 12,30

AktieUgebrevets kursmål (6 mdr): 14-16

Steen Albrechtsen