Et kraftigt fald i den gennemsnitlige salgspris per MW i 2. kvartal har skabt usikkerhed hos Vestas-investorerne, der ser det som et varsel, mens Vestas primært ser det store fald som et udtryk for tilfældigheder.

Der har været et betydeligt pres på Vestas’ aktiekurs efter halvårsåregnskabet, som end ikke et ret massivt aktietilbagekøbsprogram på 4,46 mia. kr. frem til nytår har kunnet hindre. Aktien er nu faldet mere end 10% siden juli måneds topniveau omkring 620 til et niveau idag på 550, til trods for at Vestas siden regnskabet har tilbagekøbt egne aktier for 1 mia. kr. i markedet.

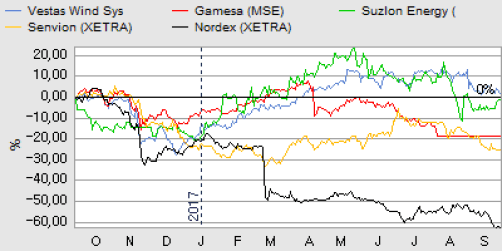

Et hurtigt kig på de konkurrerende virksomheder viser, at Vestas-aktionærerne bestemt ikke er alene. De seneste par måneders fald synes at være en del af en bredt funderet sektornedgang, som ret tydeligt ses på kursgrafen næste side.

Det ser altså på nuværende tidspunkt ikke ud til at være problemer med Vestas specifikt, men med markedet som helhed. Som det også fremgik af en markedsrapport fra et konsulentfirma i ugens løb, er der på helt kort sigt en bekymring for især det tyske, indiske og kinesiske marked. På lidt længere sigt er der en generel bekymring for konkurrencesituationen, og dermed også for prisniveauet.

En væsentlig driver for de stigende prispresbekymringer er overgangen til mere auktionslignende støtteforhold i de enkelte lande, som indtil nu har medført nedadgående priser. En udvikling vi også har set indenfor havmøller, hvor et betydeligt prisfald har fundet sted de senere år ved hver auktion.

Vestas afviser stort prispres

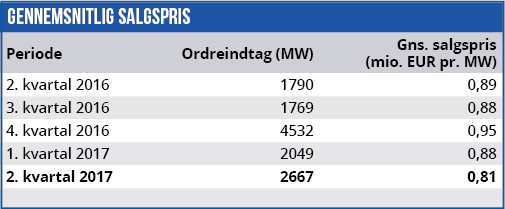

På telefonkonferencen efter regnskabet blev der fokuseret meget på den gennemsnitlige salgspris per MW, som i 2. kvartal var særdeles lav, hvis man sammenligner med udviklingen de seneste par kvartaler.

Svaret fra Vestas var, at det store fald i høj grad er et spørgsmål om tilfældigheder, da salgsprisen er en funktion af valutaændringer og ordresammensætningen – især ordretype og geografisk placering. Eksempelvis var Kina overrepræsenteret i kvartalet, hvilket var med til at trække prisen ned, da en kinesisk MW kun har en værdi på omtrent det halve af en ikke-kinesisk ordre. Der var heller ikke turnkey-ordrer i kvartalet. Omsætningen fra en så-dan ordre er højere per MW end for en ordre, hvor Vestas kun leverer møllekomponenterne.

Sluttelig indrømmede Vestas dog, at den faldende salgspris også var et udtryk for stigende konkurrence. Men endnu vigtigere blev det understreget, at salgsprisen ikke siger noget om indtjeningsmarginen på den enkelte ordre. Den er intakt var budskabet fra CFO Marika Fredriksson.

Ser vi på konsensus er det indtil videre kun investorerne, der er begyndt at frygte fremtiden. Analytikerne har set over en bred kam ikke indarbejdet noget negativt nyt i deres estimater.

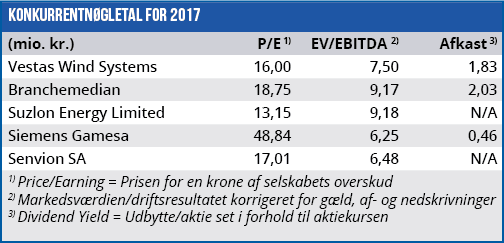

Efter regnskabet kan vi kun notere helt marginale justeringer af konsensestimaterne for 2017, 2018 og 2019. P/E-tallene på 13-14 for de kommende år er efter vores vurdering stadig moderate, hvilket levner plads til et mindre indtjeningspres uden at værdiansættelsen kommer til at se anstrengt ud.

Vi er fortsat grundlæggende positive på Vestas-forretningen qua den solide ledelse og stærke, globale markedsposition. Henover sommeren har vi set en ny shortposition i aktien, hvilket kan være en forløber for flere shortpositioner og mere kurspres. Vi venter dog ikke at se en Pandora-lignende udvikling med et 40% fald fra toppen, men usikkerheden p.t. er tydelig, og på helt kort sigt ser vi et fortsat pres på kursen frem mod kvartalsregnskabet den 9. november.

Ser vi kurser ned omkring 500-525 forud for regnskabet, anser vi det som en oplagt spekulativ købsmulighed. Vort langsigtede og hidtidige kursmål på 625-675 anser vi stadig som realistisk, omend vi sandsynligvis skal hen til medio 2018, førend det kan realiseres.

Børskurs på analysetidspunktet: 550,00

AktieUgebrevets kursmål (6 mdr): 625-675

Steen Albrechtsen

Læs tidligere analyser af Vestas her. Password er abonnent email, og adgangskode kan hentes her.