Det endelige kvartalsregnskab fra Matas gjorde ikke investorerne meget klogere på den store usikkerhed efter nedjusteringen i sidste måned. Det står dog klart, at der ikke er noget quick-fix på de konkurrencemæssige udfordringer, og at indtjeningspresset næppe er overstået.

Regnskabet for 2. kvartal var CEO Gregers Wedell-Wedellsborgs første møde med investorerne efter kun otte dage i chefstolen. Præstationen var forventeligt forsigtig, og der var ingen store strategiske revolutioner blandt udmeldingerne, der indtil bygger videre på de hidtidige meldinger.

Ser vi på de helt konkrete meldinger er billedet, at det i lyset af nedjusteringen i oktober nu først og fremmest handler om at rationalisere og skabe indtjeningsmæssigt rum til nye tiltag, som endnu skarpere priser og flere kampagner, der kan hjælpe med at fastholde omsætningen og konkurrencepositionen. På udviklingssiden handler det om at arbejde endnu hårdere med digitalisering, websalg og hele omni-channel-konceptet, som var en stor del af 2020-strategien fra sidste sommer.

På omkostningssiden vil der blive set på butiksnetværket med henblik på sammenlægninger, ligesom det nyere butikskoncept Stylebox lukkes ned. Regnskabets entydigt positive indslag var, at det er lykkedes at øge basket-size, dvs. omsætningen per transaktion med 6,6%, som dermed kompenserede for et fald i antal transaktioner på 5,7%.

[irp posts=”452618″ name=”Matas erstatter vækst med tilbagegang”]

Heri ligger et af elementerne til en fremtidig succes – nemlig muligheden for mersalg til den enkelte kunde via en forbedret og skræddersyet kundeoplevelse gennem en kombination af den fysiske og online-butik sammen med en bedre udnyttelse af ClubMatas’ næsten 1,8 mio. medlemmer. Det har sådan set hele tiden været planen, hvorfor vi må afvente de helt konkrete tiltag for at vurdere, hvad den nye CEO kan bidrage med.

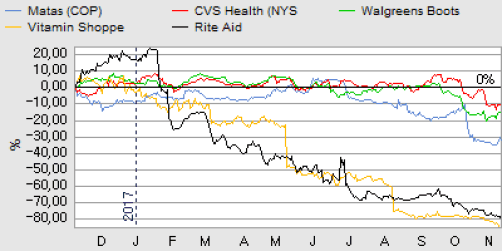

Ikke overraskende var CEO fuld af lovord omkring Matas’ digitale position – også i et internationalt perspektiv, men ikke desto mindre er der betydeligt rum for forbedring. CEO har taget en ny e-handels-direktør med sig fra Coop for at sætte yderligere fokus på online-udviklingen.

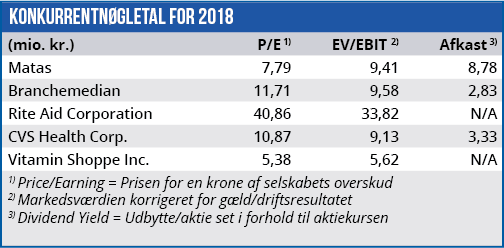

På nøgletalsniveau ser det umiddelbart attraktivt ud, til trods for at estimaterne for både 2018 og 2019 er blevet justeret kraftigt ned med over 20%. EPS for 2017, 2018 og 2019 ligger på 8,60 kr., 9,24 kr. og 8,51 kr. De afslører, at analytikerne bestemt ikke p.t. ser nogen fornyet væksthistorie i Matas – snarere tværtimod.

[irp posts=”452637″ name=”Skal Matas’ aktiekurs endnu længere ned?”]

Fondsbørsens historie bugner af eksempler på, hvor svært aktiekursen kan få det i en virksomhed, når væksten udebliver og måske endda bliver negativ. Med et fortsat pres på omsætningen – og nu i tydelig grad også på indtjeningen – kan den bitre virkelighed blive, at kampen de næste par år kommer til at handle om blot at mindske eller stoppe indtjeningsfaldet. Og i det scenarie ser vi ingen interessant upside i aktiekursen fra et investorsynspunkt, trods den pæne værdiansættelse.

Usikkerhed om udbytte

På helt kort sigt er der fortsat usikkerhed om det stabile udbytte, hvor meldingen er, at der ”tilstræbes et udbytte på samme niveau” (dvs. 6,30 kr. per aktie). Udbyttet har hidtil været den mest attraktive egenskab ved Matas-aktien, og sammen med et aflyst aktietilbagekøbsprogram er det svært at se nogen upside de næste mange måneder.

Vores anbefaling er derfor fortsat afventende, og vi nedjusterer vort kursmål en smule til ranget 60-80 for at reflektere et fortsat moderat negativt syn og ingen udsigter til et quick-fix af de konkurrencemæssige problemer. Vi noterer også, at der er etableret flere short-positioner i aktien efter nedjusteringen den 10. oktober.

Det store spørgsmål, som før eller siden vil komme på bordet, er om løsningen på Matas-aktionærernes problemer er et salg til en kapitalfond (igen) eller en udenlandsk industriel køber, der vil ind på det danske marked. I takt med den nye direktørs succes med at omstille Matas – eller mangel på samme – vil emnets aktualitet falde eller stige. På nyhedssiden vil vi kigge efter nye strategiske udmeldinger i takt med, at CEO får flere dage i chefstolen, ligesom opdateringen den 9. januar 2018 på det vigtige julekvartal vil tiltrække sig stor opmærksomhed. Udviklingen kan være med til at afklare, om det dårlige 2. kvartal var en enlig svale, eller første step i en kedelig udvikling, hvor omsætningen falder, og indtjeningen falder endnu hurtigere.

Børskurs på analysetidspunktet: 73,00

AktieUgebrevets kursmål (6 mdr): 60-80